Las auditorías fiscales son un evento desagradable para todas las empresas. Se llevan a cabo para todas las organizaciones o empresarios que trabajan durante más de tres años. La base puede ser un plan de inspección especial o quejas regulares sobre la empresa. A menudo, los resultados de tales inspecciones no son satisfactorios para los empresarios, son responsables de numerosas violaciones. Si los inspectores durante el estudio violan diferentes reglas y requisitos, entonces un empresario puede presentar una objeción a la ley de auditoría fiscal. Si está satisfecho, los resultados de la verificación no serán aceptados.

Los objetivos de la redacción.

Debe presentarse una objeción en nombre de la empresa, que fue evaluada por los inspectores fiscales. El objetivo principal de una objeción al acto de una auditoría fiscal in situ es la oportunidad de apelar los resultados de este estudio, lo que evitará el cobro de multas significativas.

Los impuestos durante el estudio de la documentación empresarial pueden cometer varios errores:

- procesal, ya que el inspector utiliza el procedimiento incorrecto para llevar a cabo el proceso o viola los requisitos de la ley;

- violaciones del derecho sustantivo, ya que a menudo los propios inspectores pueden no tener la competencia suficiente para interpretar correctamente varios documentos contables complejos.

Se presenta una objeción directamente ante el Servicio de Impuestos Federales, y los especialistas de esta organización necesariamente deben responder a este documento. En base a esto, se realiza una auditoría para identificar la presencia de violaciones por parte de los inspectores.

¿Qué acciones no deben ser apeladas?

A menudo, los dueños de negocios incluso intentan inventar varias infracciones presuntamente cometidas por un inspector, pero en realidad son insignificantes o simplemente están ausentes. No se recomienda presentar una objeción a la ley de auditoría fiscal sobre la base de las razones:

- cambiado por el auditor las fechas durante las cuales se realizó la auditoría;

- se identifican varias inexactitudes en la preparación del protocolo;

- Hay pequeñas desviaciones procesales de los requisitos.

Tales razones son insignificantes, por lo tanto, generalmente no son consideradas por el Servicio de Impuestos Federales. Pero si no hay otras violaciones, se le permite presentar una solicitud ante el tribunal con tales problemas. Con la ayuda de un tribunal, un contribuyente puede invalidar un acto, por lo tanto, toda la información contenida en él no puede utilizarse para responsabilizar a la empresa.

Si la objeción contiene referencias a una violación del procedimiento de verificación, esto puede convertirse en la base de la inspección para designar medidas de control, lo que a menudo conduce a la identificación de violaciones más graves.

¿Qué motivos deben indicarse en el documento?

Antes de redactar una objeción directamente, se recomienda considerar todos los argumentos por adelantado y preparar evidencia que confirme las violaciones reales por parte de los inspectores inspectores.

Es óptimo cuando se elabora una objeción por escrito al informe de auditoría fiscal para indicar los motivos para impugnar los resultados:

- si en el momento del estudio los empleados de la empresa no tenían ningún documento por varias razones, pero se restablecieron rápidamente o se corrigieron las imprecisiones, entonces este hecho se registra necesariamente en el documento, lo que reducirá el tamaño de la multa;

- cualquier argumento debe explicarse en detalle, para lo cual se hace referencia a las circunstancias sobre la base de las cuales surgieron ciertas deficiencias o problemas;

- Al elaborar una objeción, es relevante utilizar enlaces a varios actos reglamentarios.

Si los argumentos y argumentos anteriores están realmente justificados y probados correctamente por documentos oficiales, entonces las autoridades fiscales no podrán impugnarlos. Además, una objeción a un acto de auditoría fiscal puede usarse en el tribunal si la inspección no toma ninguna medida. A menudo, el tribunal se pone del lado de las empresas.

¿A dónde va el documento?

Una objeción a la ley de auditoría fiscal debe presentarse directamente al departamento del Servicio de Impuestos Federales, cuyos empleados participaron en el estudio. El procedimiento se puede realizar de varias maneras:

- transferencia personal del documento al empleado del Servicio de Impuestos Federales por el empresario o su representante;

- enviar documentación por correo, para lo cual se utiliza una carta certificada, y se paga un recibo de entrega;

- utilizando servicios electrónicos, pero la empresa debe tener una firma digital en estas condiciones.

En el primer caso, se recomienda hacer dos copias del documento para que una de ellas tenga una marca de aceptación.

¿Cuándo se transmite el documento?

Para una auditoría de escritorio o de campo, se utiliza el mismo término de oposición al acto de auditoría fiscal. El proceso debe llevarse a cabo dentro de un mes después de que el jefe de la empresa reciba un acto de investigación.

Si se viola este período, entonces no funcionará desafiar el acto. Para hacer esto, tendrá que ir a la corte, pero incluso en este caso, es probable que la demanda no sea aceptada.

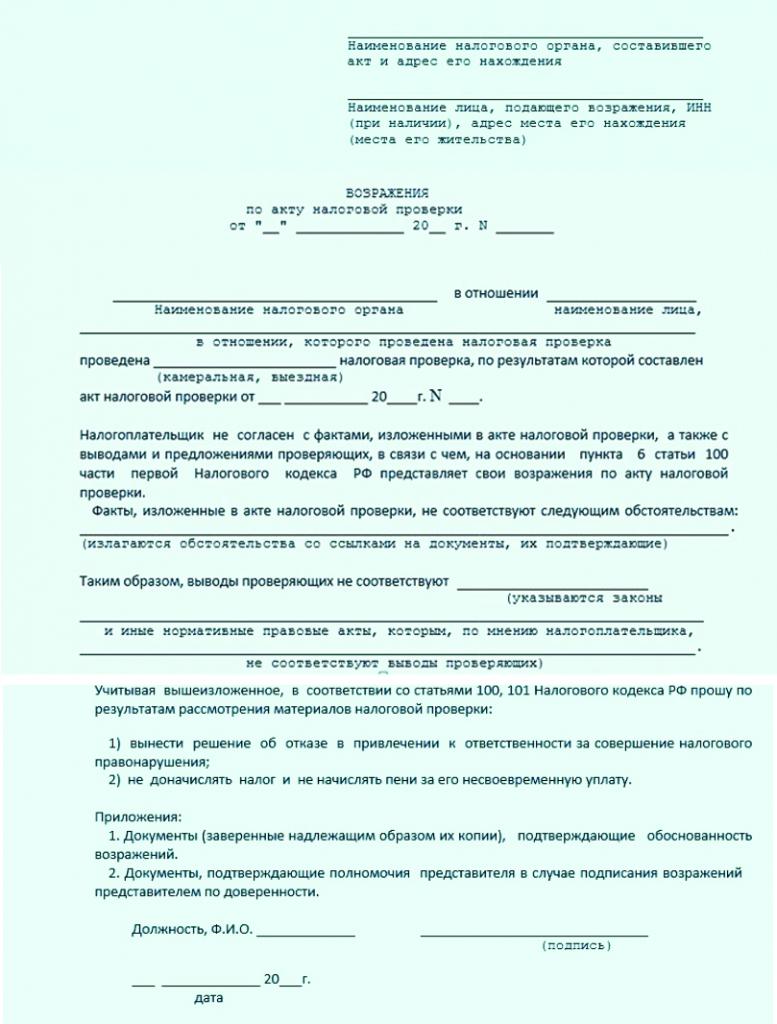

Contenido del documento

No existe un modelo único y claramente establecido de objeción a la ley de auditoría fiscal, por lo que los empleados de varias organizaciones pueden generar esta documentación de forma gratuita. Para esto, se tiene en cuenta qué tipo de inspección se llevó a cabo, qué violaciones se descubrieron y también en qué campo de actividad opera la empresa.

Al redactar un documento, es recomendable seguir algunas recomendaciones. Por lo tanto, la información debe incluirse en la objeción al informe de auditoría fiscal:

- nombre, dirección y número de sucursal del Servicio de Impuestos Federales donde se envía la documentación;

- información sobre el remitente directo, proporcionada por el nombre y la dirección de la empresa respecto de la cual se realizó el cheque;

- se registra el número de la objeción;

- se indica la fecha de su formación;

- la parte principal denota el acto respecto del cual se forma una objeción;

- describe en detalle cuál es la esencia de la queja;

- se presentan todos los argumentos, pruebas y argumentos disponibles;

- quedan enlaces a varios actos legislativos que confirman la exactitud del solicitante.

Se adjuntan otros documentos al documento redactado correctamente, que son evidencia de violaciones por parte de los inspectores de inspección. Una muestra de objeción al acto de inspección cameral se encuentra a continuación.

Los matices de la formación del documento.

Al compilar dicho documento, no es necesario centrarse en diferentes recomendaciones o requisitos del Servicio de Impuestos Federales, por lo tanto, puede formarse por escrito o impreso. Los propios empleados de la empresa eligen en qué secuencia se ingresará información diferente en la documentación. En este caso, es deseable ingresar solo información confiable. No debería haber demasiado texto.

Una objeción de muestra a un informe de auditoría fiscal muestra que un resumen de los hechos es la elección correcta. Cuando se forma, se tienen en cuenta las recomendaciones:

- se usa una hoja A4 estándar, y las empresas también pueden usar su propio membrete;

- la documentación debe estar firmada por el jefe de la empresa u otra persona responsable con la autoridad correspondiente;

- si la persona autorizada del director de la compañía está involucrada en avistamiento, entonces el número del poder debe estar escrito adicionalmente en la objeción;

- no es necesario certificar el documento con el sello de la organización, ya que desde 2016 las compañías no pueden usar diferentes productos de sellos durante la operación, a menos que se especifique lo contrario en la documentación constitutiva de la empresa.

El documento debe redactarse en dos copias a la vez. Uno de ellos se envía directamente a la inspección, y en el segundo, los empleados de la institución deben marcar la aceptación.

Especificaciones de transferencia de documentos

El proceso puede realizarse en persona o por correo. Si se elige la primera opción, se adjunta una carta de presentación a la objeción. Se forma en forma de una declaración por duplicado.

La carta indica que se envía una objeción al Servicio Federal de Impuestos sobre una ley de inspección específica. Este documento también debe estar marcado con la aceptación por parte del empleado de la inspección.

Periodo de revisión de documentos

Las objeciones más frecuentes a la ley de auditoría tributaria por varias deficiencias en los impuestos. El impuesto sobre la renta personal se considera la tarifa más importante para cada empresa, y a menudo los contadores de las empresas cometen varios errores en su acumulación o devolución.

El reclamo es revisado por el jefe de una rama específica del Servicio de Impuestos Federales. La decisión se toma dentro de los 10 días a partir del día en que finaliza el plazo para presentar una objeción a la inspección.

Se permite por varias razones extender este período, pero (de acuerdo con el Artículo 101 del Código Tributario) este proceso se implementa por un máximo de un mes. Los empleados de FTS deben notificar a la gerencia de la compañía dónde y cuándo se revisarán los materiales relacionados con una auditoría anterior.

¿Qué decisión se puede tomar?

Muy a menudo, las empresas elaboran un documento basado en errores identificados en las reglas para calcular y pagar el impuesto sobre la renta personal. La muestra de objeción al informe de auditoría fiscal debe contener información sobre exactamente qué violaciones cometieron los inspectores. Además, puede especificar que varias imprecisiones en el cálculo de impuestos estén asociadas a razones objetivas y convincentes.

La decisión se toma con la suficiente rapidez y se puede presentar en dos versiones:

- el contribuyente es llevado ante la justicia, ya que las violaciones por parte de los inspectores son menores;

- El jefe del Servicio de Impuestos Federales se niega a responsabilizar a la empresa sobre la base del art. 101 del Código Fiscal, dado que los inspectores realmente cometieron muchos errores, por lo tanto, el acto elaborado por ellos no puede reconocerse como relevante y válido.

Si, incluso si hay buenas razones y razones, la administración del Servicio de Impuestos Federales aún toma la decisión de responsabilizar a la empresa, entonces la empresa puede presentar una demanda. Se adjunta una copia de la objeción, así como otros documentos, sobre la base de los cuales se confirma la exactitud de la empresa. Para ganar el juicio, se recomienda utilizar la ayuda de abogados profesionales.

Conclusión

A menudo, los líderes de diferentes compañías no están de acuerdo con los resultados de las auditorías fiscales. Si tienen buenas razones para esto, pueden presentar una objeción al acto de una auditoría fiscal del IVA u otro impuesto. Esto requiere evidencia oficial y documentada de que los inspectores realmente violaron la ley o las reglas para redactar el acto.

Es importante comprender cómo se compila este documento correctamente, qué información se incluye en él y también por qué métodos se envía al jefe del departamento del Servicio de Impuestos Federales, cuyos empleados participaron en la auditoría.