El inventario es un procedimiento importante para cada empresa. Está representado por el proceso de conciliación de la propiedad existente de la empresa con la información disponible en la documentación de la empresa. El objetivo principal de este proceso es la comparación de datos y la identificación de la escasez. El momento del inventario puede variar significativamente de una compañía a otra. Como norma, el proceso se lleva a cabo anualmente antes de la presentación de informes anuales. Además, cada líder en cualquier momento puede emitir una orden sobre la base de la cual se lleva a cabo una auditoría, si hay buenas razones para ello.

Procedimiento de cita

Cada empresa debe realizar una auditoría en un momento determinado. Debe llevarse a cabo anualmente, pero el momento exacto del inventario depende únicamente de la decisión del jefe de la empresa.

El proceso lo lleva a cabo una comisión especial, que incluye especialistas de diferentes departamentos de la empresa que no están interesados en los resultados de la auditoría. La legislación establece ciertos casos en los que se requiere un inventario.

Durante este proceso, se examinan varios documentos de la compañía, que incluyen acuerdos elaborados con contratistas, tarjetas de inventario, facturas y otros documentos. La cantidad real de propiedad diferente debe corresponder a la información de estos documentos.

Concepto de inventario

Está representado por un instrumento único de control sobre todos los valores de propiedad de la empresa. Se basa en el hecho de que hay una comparación de datos de documentos con indicadores reales. Las reglas del proceso incluyen:

- los términos principales del inventario están fijados en la legislación, pero cada jefe de la compañía puede aumentar el número de inspecciones durante un cierto período de tiempo;

- el procedimiento puede llevarse a cabo con respecto a activos fijos, materiales u otros valores pertenecientes a la empresa;

- la verificación puede ser documental o en especie;

- durante el inventario documental, todos los objetos se confirman mediante entradas especiales en la documentación;

- el cheque en especie se usa para inventarios y activos fijos, por lo tanto, debido a este proceso, se realiza el conteo, medición y sobreponderación;

- Durante el proceso, se requiere la presencia de personas financieramente responsables.

Independientemente del tipo de inventario realizado, un inventario de la propiedad verificada es obligatorio. Para esto, se utilizan formas uniformes. El procedimiento y el momento del inventario se pueden fijar en los registros contables internos de la empresa.

Propósito de

Al realizar la verificación, se pueden lograr varios objetivos a la vez:

- identificación de la cantidad real de diferentes materiales o activos fijos;

- definición de escasez o excedente.

Después del proceso, la información obtenida se compara con los datos disponibles en la documentación de la empresa. Esto le permite determinar cómo los empleados de la compañía cumplen con las reglas para usar diferentes propiedades. Si se detecta una escasez, se lleva a cabo una investigación, cuyo propósito es identificar al culpable, después de lo cual se le hace responsable.

Las principales variedades del proceso.

El número y el momento del inventario son establecidos solo por la administración de la empresa. Al mismo tiempo, el director directo de la empresa determina qué inspección se llevará a cabo en un momento u otro.

En términos de cobertura de propiedad, un inventario puede ser:

- CompletoSe verifican todos los valores y propiedades que pertenecen a la empresa. Para este proceso, se incluye un gran número de especialistas en la comisión, ya que lleva mucho tiempo obtener datos y verificar indicadores. A menudo, el procedimiento lleva varias semanas. Se considera especialmente difícil si la empresa tiene varias unidades en las que se requiere un inventario.

- Parcial En este caso, solo se seleccionan los valores específicos que se están estudiando. Por ejemplo, se puede realizar una verificación de activos fijos o materiales. Por lo general, dicho inventario se asigna al recibir la información de que hay escasez u otros problemas en la presentación de informes.

Sobre la base del inventario puede ser planificado o no programado. A principios de año, cualquier empresa puede elaborar un plan especial en función del cual se realiza el procedimiento. Si se requiere cambiar a la persona a cargo o transferir la propiedad para el alquiler, se realiza un inventario no programado. Los empleados de la compañía no son notificados por adelantado sobre su implementación, y a menudo es con su ayuda que se obtienen los resultados más confiables.

¿Cómo se realiza el proceso?

La administración directa de la empresa establece el momento del inventario, por lo que pueden variar significativamente entre las empresas. El procedimiento depende de qué tipo de activos materiales de la empresa se verifican. Pero esto utiliza un algoritmo único por todas las empresas.

El procedimiento y el momento del inventario están regulados por la empresa, pero si la inspección fiscal revela que la empresa no realiza el proceso al menos una vez al año, esto se convierte en la base de una auditoría no programada. El procedimiento de inventario se divide en los siguientes pasos:

- preparación

- contando valores;

- comparación de los resultados con la información disponible en los documentos de la empresa;

- registro de resultados en contabilidad.

Aunque estas etapas se consideran bastante simples, de hecho, se dedica mucho tiempo y esfuerzo a su implementación.

Etapas preparatorias

Inicialmente, la administración de la empresa determina el momento del inventario. Según la decisión, se emite una orden.

El jefe de la empresa forma una comisión que se dedicará a la verificación directa. Se determina qué objetos serán examinados. Las personas responsables de la empresa envían recibos a la gerencia y se prepara un formulario de inventario para cada miembro de la comisión.

Recuento de propiedad

El procedimiento implica realizar diversas acciones. Estos incluyen contar, pesar diferentes materiales o medir.

Las operaciones específicas dependen de las características de los valores. Toda la información recibida se ingresa ciertamente en un formulario de inventario previamente preparado.

Comparación de datos

La información obtenida se compara con la información de la documentación de la empresa. Si realmente se revelan diferentes discrepancias, la comisión realiza las siguientes acciones:

- aparecen los motivos del excedente o la escasez;

- revela quién es exactamente el culpable de tales problemas;

- los excedentes se amortizan;

- los perpetradores son responsables.

Esta etapa se considera larga y difícil, ya que los miembros de la comisión tienen que comparar una cantidad realmente significativa de datos.

Resultados de informes

El último paso es compilar un informe sobre el inventario. Incluye todos los resultados del proceso.

Según la documentación compilada, se realizan cambios en los informes anuales de la empresa.

Reglas para

Las reglas básicas del inventario incluyen:

- la administración de la empresa determina el momento del inventario, pero la excepción es una auditoría obligatoria que se realiza anualmente;

- Solo los profesionales que trabajan en la empresa deberían estar incluidos en la comisión de inventario, pero no deberían estar interesados en los resultados;

- Antes de la verificación, se estudia la información sobre la recepción y el gasto de valores;

- durante la implementación del proceso requiere la participación de personas financieramente responsables;

- Para la propiedad almacenada por separado, se forman inventarios especiales.

La verificación se lleva a cabo el día especificado en el orden de la cabeza. El momento del inventario de la propiedad puede variar significativamente, pero en las grandes empresas este proceso a menudo lleva varios días. Al final de cada día hábil, los locales con la propiedad que confirma la auditoría deben sellarse. Los documentos relacionados con el inventario se almacenan en una caja fuerte especial.

¿Cuándo se requiere inventario?

Los tipos y las fechas del inventario están cubiertos tanto por la ley como por la administración de la empresa. En algunos casos, dicha verificación es obligatoria. Estos incluyen:

- la transferencia de varios valores pertenecientes a la empresa a otras personas o empresas en alquiler;

- venta de objetos de valor;

- canje de objetos que fueron recibidos previamente sobre la base de un arrendamiento;

- transformación de una empresa unitaria en una organización comercial;

- antes de la formación de informes anuales;

- cambio de personas que son financieramente responsables en la empresa;

- se revelan varios hechos de robo o daño a la propiedad;

- emergencias en la empresa;

- cierre o reorganización de la empresa.

El plazo del inventario anual está fijado en la legislación, por lo tanto, los gerentes de la compañía deben emitir una orden para realizar una auditoría antes de compilar el balance anual.

Reglas de documentación

El número de inventarios y el momento del inventario están determinados por la administración directa de la empresa. El proceso siempre va acompañado de la necesidad de preparar numerosos documentos. Estos incluyen:

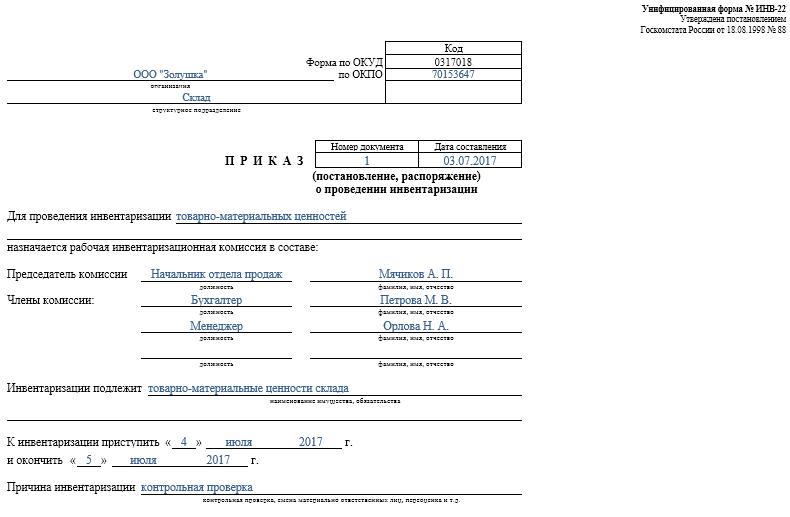

- Orden. Es publicado por el jefe de la compañía antes de la verificación, para lo cual se utiliza el formulario unificado INV-22. La información sobre dicho pedido se registra en un diario especial.

- Inventario de bienes. Se llena directamente durante la auditoría. Se mantiene un documento separado para la propiedad en reparación o transferida temporalmente a otra unidad. Se hacen inventarios especiales para los bienes arrendados u objetos de valor transferidos para almacenamiento temporal.

- Hoja de cotejo. Su objetivo principal es la comparación de indicadores. Por lo tanto, existen discrepancias registradas entre los datos reales y los indicadores de la contabilidad de la empresa.

- Declaración del formulario INV-26. Se utiliza para ingresar resultados de verificación.

Tan pronto como finaliza el plazo para un inventario de activos fijos, materiales y otros bienes, el exceso se cancela en la contabilidad. Se acreditan a los ingresos en función del valor de mercado, para lo cual se utiliza la cuenta 91.

Cuando se identifica la escasez, los culpables se identifican inicialmente, después de lo cual se recaudan los fondos necesarios para cubrir las pérdidas. Si no hay oportunidad de identificar a los autores, el déficit se carga a los costos de producción, para lo cual se aplica la cuenta 94.

Los resultados de la auditoría ciertamente se reflejarán en la contabilidad al final del mes durante el cual se realizó el inventario.

Los beneficios prácticos del proceso.

El inventario se considera una forma efectiva de controlar las actividades de la empresa, por lo que todos los gerentes deben conocer su valor. Se beneficia de las siguientes características:

- se garantiza que toda la información contenida en las declaraciones de la empresa es confiable;

- se controla la seguridad de varios valores de la compañía;

- se identifican varios artículos que ya han expirado;

- Se determinan los materiales y elementos que no son utilizados por la empresa en el proceso de trabajo, por lo tanto se venden o arriendan con fines de lucro.

En base a la información obtenida como resultado del inventario, es posible optimizar el trabajo de la empresa. Además, se realizan cambios en la estrategia de desarrollo empresarial. Se identifican debilidades en el funcionamiento de la empresa. Además, se calculan los trabajadores negligentes que no tienen las habilidades necesarias para la preservación de la propiedad.

Conclusión

El inventario es el proceso más importante en cualquier empresa. Le permite identificar diferentes discrepancias entre la cantidad real de propiedad y los datos que están disponibles en la empresa informante. El supervisor inmediato establece el momento y el número de verificaciones.

El inventario mínimo debe realizarse una vez al año, es decir, antes de la preparación de los informes anuales. Esto asegura la disponibilidad de datos confiables en la documentación.