La política contable es un documento importante vinculante para cada organización. Sin embargo, uno debe saber qué tipo de exenciones se pueden esperar de este lado si una persona se registra como empresario individual. ¿Cuál es la política contable de IP en los "Ingresos" de STS? Consideraremos en este artículo.

Estatus de emprendedor individual

El registro de IP impone ciertas obligaciones al empresario. Esta es la presentación de declaraciones al impuesto, informes a diversos fondos presupuestarios y extrapresupuestarios, la notificación del inicio de la actividad empresarial, la contabilidad. IP está obligado en sus actividades a seguir el sistema fiscal adoptado. De acuerdo con esto, debe realizar pagos al presupuesto.

Como calcular impuestos

La fiscalidad de los empresarios individuales, así como de las personas jurídicas, se lleva a cabo de conformidad con la ley aplicable. Actualmente, en Rusia puede elegir uno de los cinco modos y seguirlo al calcular los impuestos:

- El sistema impositivo simplificado (STS) involucra solo una pequeña parte de los documentos para la presentación de informes. La IP en la USN sin trabajadores, si no se usa para negocios, es la forma más adecuada y sencilla. El impuesto se calcula a una tasa del 6% de los ingresos.

- El Impuesto Agrícola Unificado (UPC), cuyo nombre habla por sí solo, permite el pago del 6% de la diferencia en ingresos y gastos.

- El sistema de impuesto de patentes (POS) determina el pago de una tarifa igual al valor de la patente y la posibilidad de hacer negocios sin caja registradora.

- El impuesto único sobre la renta imputado (UTII) implica el pago del 15% de la tasa aprobada por la ley. No importa si el empresario tiene empleados o si hace negocios sin empleados. Informar a la STS sobre IP para la mayoría de los empresarios es una solución más adecuada, ya que en UTII el pago de impuestos se realiza incluso en caso de pérdida.

- El sistema de impuestos generales (OSNO) es bastante complicado para los laicos. Requiere que el empresario realice una contabilidad seria. El empresario individual se verá obligado a utilizar los servicios de un contador o una empresa especializada que lo ayudará a informar y calcular los impuestos.

Lo que necesita saber sobre políticas contables

IE en el sistema de contabilidad simplificado "Ingresos", a pesar de la llamada contabilidad simplificada, no está exento de obligaciones para formar la política contable. Dicho documento debe ser creado por un empresario dentro de los 90 días a partir de la fecha de registro. Según sus disposiciones, se realizan las actividades del emprendedor.

Cómo redactar un documento

Cabe señalar que la estructura de las políticas contables en la contabilidad simplificada es bastante primitiva e incluye dos grandes secciones: impuestos y contabilidad.

En cuanto a la contabilidad fiscal, el empresario no puede utilizar ningún método de cálculo individual. Es por eso que las principales disposiciones del Código Tributario deberían reflejarse en esta parte. En relación con la segunda sección, es necesario guiarse por la Ley Federal Nº 402-ФЗ “Sobre contabilidad” y el Reglamento sobre contabilidad PBU 1/2008 “Política contable de una organización”.

Dado que la ley define claramente si se necesita una política de contabilidad de IP para USN, es imprescindible profundizar en el significado de la Ley Federal y el Reglamento Contable con respecto a los elementos necesarios y elaborar su documento para su uso futuro.

Contabilidad fiscal

Cuando la tributación simplificada de empresarios individuales en la política contable debe reflejar:

- Objeto impositivo y tasa impositiva.

- La composición de los ingresos, la forma en que se contabilizan y cómo se mantienen (grabaciones manuales o generación electrónica de KUDiR).

- Posible reducción de la base a partir de la cual se paga el impuesto por el monto de las primas de seguro.

- Una forma de ajustar los importes en el período actual por errores en informes anteriores.

- Personas responsables

Buen ejemplo

IE sobre el sistema impositivo simplificado "Ingresos" puede elaborar un documento para garantizar una contabilidad fiscal competente, que contenga los siguientes elementos:

- La contabilidad fiscal es mantenida por un empresario individual (nombre completo).

- IP (nombre completo) aplica un sistema tributario simplificado. Al calcular la cantidad de impuestos para el objeto de impuestos, los ingresos se aceptan de acuerdo con el Artículo 346.16 del Código Tributario de la Federación Rusa.

- Para determinar la base impositiva, se utilizan los datos de KUDiR. Para el empresario individual en la USN (nombre completo), el cálculo necesario se lleva a cabo en modo manual basado en los documentos primarios. Motivo de decisión: art. 346.15 y 346.24 del Código Tributario.

- El cálculo del monto del impuesto se lleva a cabo teniendo en cuenta la reducción en el monto del pago debido a los montos del seguro obligatorio.

Si de repente se aplican dos sistemas impositivos en paralelo para diferentes tipos de actividades, entonces también es necesario reflejar esta información y llevar a cabo una contabilidad por separado.

Contabilidad

La política contable de FE sobre los "Ingresos" de STS en términos de contabilidad no tiene diferencias con respecto a su diseño por parte de empresarios y organizaciones ubicadas en otros regímenes. Los requisitos básicos para compilar este documento incluyen los siguientes puntos:

- El mantenimiento se realiza sobre la base de la Ley Federal N ° 402-FZ y PBU.

- En contabilidad, se utiliza el plan de cuentas aprobado por la Orden No. 94n del 31/10/2000.

- Responsable de la política contable del empresario individual sobre el sistema impositivo simplificado "Ingresos" y llevar a cabo la contabilidad es un empresario que indica su nombre y apellido.

- Se utilizan formas unificadas de documentos primarios (se deben enumerar).

- Manual de gestión manual (o automatizado) BU.

- Se indica la posibilidad de ajustar los errores contables de períodos pasados en el período del informe y las formas de estas correcciones.

- En el caso de la producción, se reflejan los métodos para evaluar los bienes y materiales iniciales utilizados en la fabricación de productos.

- Se describe el procedimiento para registrar ingresos y gastos (si se utiliza el STS "Ingresos menos gastos").

Libro de contabilidad

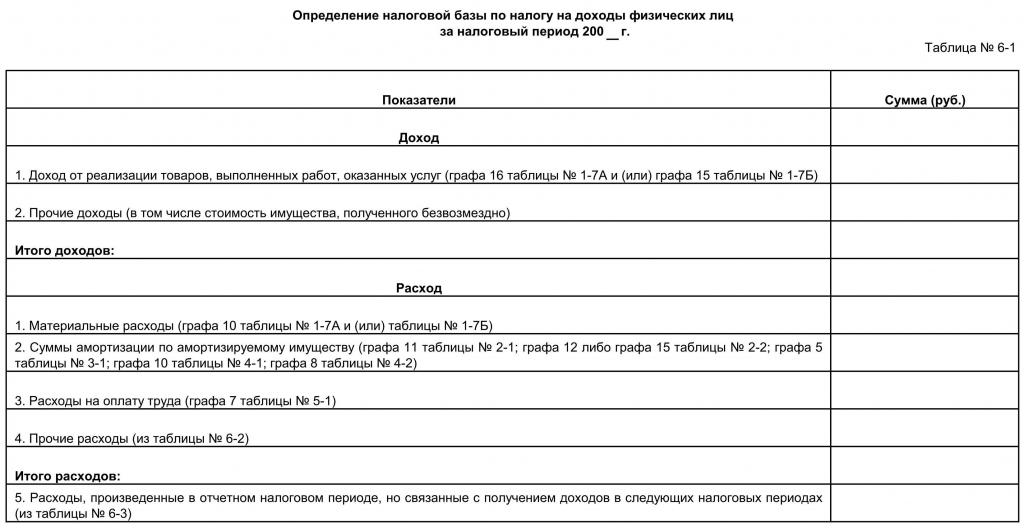

De acuerdo con los requisitos de la ley, ahora es obligatorio que un hombre de negocios cumpla con el requisito de mantener un KUDiR para empresarios individuales en el sistema tributario simplificado. Entenderemos qué significa esta abreviatura y cómo trabajar sin violar las reglas para mantener este documento.

El libro de propiedad intelectual es obligatorio para completar el libro de ingresos y gastos si ha elegido un sistema impositivo simplificado para él. Este documento en orden cronológico refleja todas las transacciones comerciales. Esto significa que registra todos los ingresos del comerciante y sus gastos en la actividad empresarial.

Cabe señalar aquí que es obligatorio mantener dicho documento solo para hombres de negocios que están en negocios simplificados y programas educativos básicos. En otros casos, el libro de contabilidad de ingresos y gastos de PI no es necesario.

Reglas de diseño de libros

La legislación permite versiones en papel y electrónicas del documento.

La versión electrónica es más fácil de hacer correcciones si se encuentran errores. Sin embargo, no está prohibido corregir los errores detectados en la versión manual, solo confirmarlos con la firma del empresario, su sello y la fecha de entrada. Al final del período del informe, el libro debe conservarse durante otros cuatro años. Enviar KUDiR al impuesto solo debe ser solicitado por el inspector. Junto con la presentación de la declaración, la IP de USN no debe presentar el libro. Antes de transferir al impuesto a la vista, si mantuvo registros de computadora, es necesario verificar que KUDiR esté flasheado, numerado, y en la última hoja haya un sello de IP con su firma. Si completa el libro manualmente, el firmware y otras manipulaciones deben realizarse al comienzo del período fiscal.

Debe tenerse en cuenta que por cada monto que se deposita en KUDiR, el empresario debe tener confirmación. La primera entrada debe reflejar el primer ingreso o gasto en el período impositivo actual.

KUDiR debe completarse en ruso. Si el documento principal que confirma los gastos se ejecuta en un idioma extranjero, se requiere su traducción. Los gastos e ingresos reflejados en el libro solo pueden registrarse en rublos. El monto gastado en la compra en otra moneda debe convertirse a la tasa del Banco Central de la Federación de Rusia el día de la compra e ingresarse en la línea correspondiente solo en rublos.

Cómo llenar KUDiR

Para el período del informe, se toma el año o los meses en que el empresario recibió su estatus. Si esto sucedió, por ejemplo, en el segundo trimestre, entonces el libro comienza a liderar a partir de este momento. Para cada trimestre, se debe asignar una sección separada. Los datos para el primer trimestre deben estar en la primera sección, el segundo debe incluir cifras de abril, mayo, junio y un total de seis meses, el tercero debe reflejar los montos de julio, agosto y septiembre, así como los gastos e ingresos durante nueve meses, el cuarto debe ingresarse Cifras de octubre, noviembre, diciembre y anual.

En cada página debe figurar el número de la operación, su esencia, fecha y número del documento de respaldo y la cantidad correspondiente.

Un empresario debe saber lo siguiente:

- El libro registra solo aquellos gastos e ingresos que están involucrados en el cálculo de los impuestos, es decir, aquellos para los cuales los documentos primarios están disponibles.

- Si se seleccionan los "Ingresos" de STS, se permite no ingresar los gastos en el libro, sino solo indicar los ingresos.

¿Qué informes da un empresario sobre simplificado

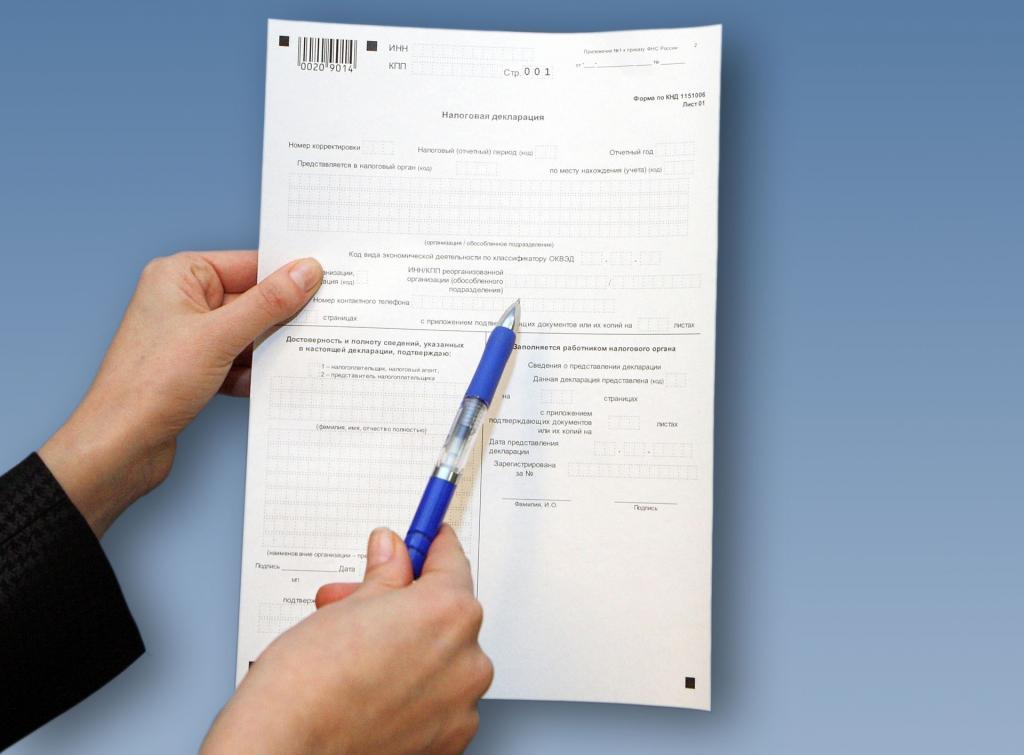

La ley prevé la entrega de declaraciones de propiedad intelectual a la USN una vez por período. El plazo se limita al 30 de abril del año siguiente al año del informe. La presentación después de la fecha especificada se castiga con una multa. Al mismo tiempo, debe tener en cuenta que los pagos anticipados de impuestos deben realizarse cada trimestre a una tasa del 6% de los ingresos recibidos en el trimestre anterior en el caso de los "Ingresos" de STS y del 15% para los "Ingresos menos gastos" de STS.

Para la autocompletación de una declaración de un empresario en los "Ingresos" de STS, estudie las siguientes recomendaciones:

- Se deben enviar tres hojas: página de título, sección 1.1, sección 2.1.1.

- En cada hoja está estampado TIN.

- El número de página se indica en la segunda y tercera hoja.

- En la hoja de título (primera), complete el número de corrección (0 - si el documento se envía por primera vez, 1 - si es la segunda vez después de detectar errores); código de período impositivo (34 - significa que la declaración refleja información del año); año de informe; código de autoridad fiscal y código de ubicación; Nombre, OKVED, número de teléfono; el número de hojas y el número "1" en el campo "Contribuyente / representante del contribuyente".

- Luego, se completa la tercera página, donde se indica sobre una base devengada (es decir, durante tres meses, luego durante seis meses, luego durante nueve meses y durante un año) ingresos, tasa impositiva, cantidad de impuestos y la cantidad por la cual se reduce.

- Ahora los valores de la segunda página se anotan, según el cálculo de acuerdo con las fórmulas y los números reflejados en la tercera hoja.

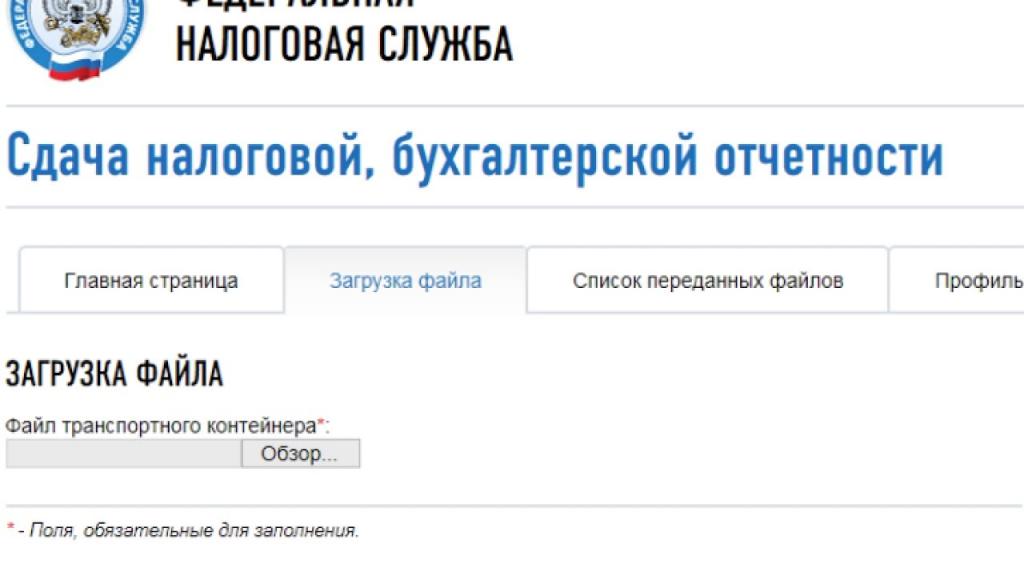

La declaración puede presentarse en persona, enviarse por correo o por Internet.

Si tiene problemas para completar, puede comunicarse con una empresa intermediaria especializada que no solo redactará el documento sin errores, sino que también lo enviará inmediatamente en forma electrónica a la oficina de impuestos.