Casi cualquier entidad legal tiene derecho a crear y cerrar divisiones separadas. Además, con bastante frecuencia una unidad estructural de este tipo se abre temporalmente, para la implementación de un proyecto específico. Sin embargo, el procedimiento para cerrar una unidad separada tiene una serie de características que debe tener en cuenta.

Disposiciones generales

Una unidad separada no puede en ningún caso estar ubicada en la ubicación de la empresa matriz. La unidad debe tener lugares de trabajo estacionarios (al menos uno) y, de hecho, debe existir durante al menos un mes.

Dicha división de la empresa puede formarse en forma de una oficina de representación, sucursal o en cualquier otra forma (almacén, tienda, segunda oficina o taller).

Cerrar una unidad independiente: instrucciones paso a paso

Dependiendo del tipo, el procedimiento de liquidación puede variar ligeramente, pero en cualquier circunstancia, los dueños de negocios tendrán que resolver una serie de problemas:

- HR

- propiedad;

- administrativo

Es obligatorio notificar al servicio de impuestos sobre el cierre de actividades en la unidad. Por otro lado, no existen requisitos especiales a nivel legislativo para tales formaciones, aunque existen algunas discrepancias en los términos. Entonces, por ejemplo, que se ha tomado una decisión sobre la liquidación, el Servicio de Impuestos Federales debe ser notificado dentro de los tres días y los empleados en 2 meses.

En la práctica, antes de tomar una decisión sobre la liquidación, no solo notifican a los empleados, sino que también realizan un inventario y una auditoría. Después de todo, es muy importante, especialmente si la unidad está ubicada en otra ciudad, saber exactamente qué activos materiales están disponibles y qué se transferirá a la oficina principal. Al mismo tiempo, no solo los valores están sujetos a inventario, sino también a deudas, activos fijos. Es posible que el dueño del negocio quiera verificar el pago de impuestos y tarifas.

Como regla general, se crea una comisión especial en la empresa principal, que verifica el balance y realiza un inventario. Tal verificación permitirá averiguar y fijar los valores que se supone que se venderán después de la liquidación de la unidad.

Etapa número 1 - cuestiones de personal

Debido a la falta de coincidencia en los términos, aún se recomienda comenzar el procedimiento para cerrar una unidad separada resolviendo el problema del personal. Después de todo, es muy importante cumplir con todos los requisitos de la legislación laboral actual, especialmente porque la unidad debe tener al menos un lugar de trabajo fijo, por lo tanto, al menos un empleado.

Dependiendo de dónde esté ubicada la unidad estructural, el procedimiento será diferente. Si la oficina o el almacén están ubicados en otra región, entonces los trabajadores deberán ser despedidos de acuerdo con el procedimiento de reducción, o deberán ofrecerles un trabajo en la ubicación de la oficina central. En este caso, los empleados del próximo despido deben ser notificados en 2 meses, para pagarles la indemnización por el monto de un mes de salario. En el futuro, durante tres meses, si el empleado no consigue un nuevo trabajo y está registrado en el centro de empleo, la empresa le pagará el salario promedio durante todo este período.

Si el cierre de una división separada se lleva a cabo en la misma región donde se encuentra la oficina principal, los segmentos socialmente vulnerables de la población no pueden simplemente ser despedidos. Estas son mujeres embarazadas, padres con muchos hijos, si la familia tiene hijos menores de 3 años, madres solteras o padres.

Etapa número 2 - toma de decisiones

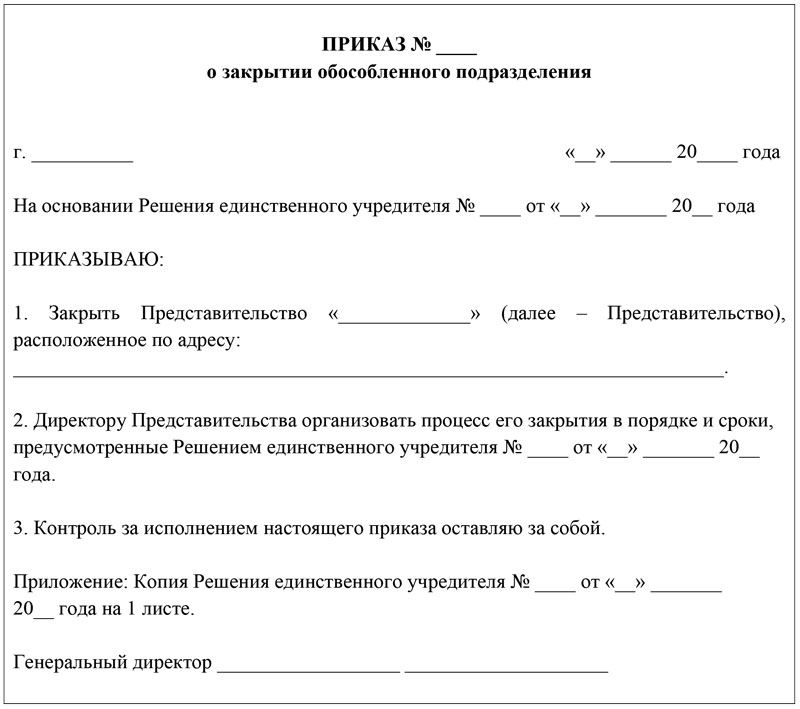

Es posible tomar una decisión de que la liquidación está por delante en la junta general.Para algunas empresas, esta función se asigna a la junta directiva. Basado en la decisión de cerrar una división separada, la administración de la empresa emite una orden apropiada que confirma la liquidación.

Etapa No. 3 - preparación de documentos para notificación a las autoridades IFTS

Dentro de los 3 días a partir de la fecha de la decisión, la administración de la compañía está obligada a solicitar el servicio de impuestos con la notificación correspondiente. Para este procedimiento, se proporciona un formulario especial C-09-3-2. Llenarlo es bastante simple, pero se presenta con solo dos hojas. La primera hoja muestra todos los datos de identificación de la empresa, desde el PSRN hasta el TIN. La segunda hoja contiene información sobre la ubicación de la sucursal, que está sujeta a cierre, la fecha de la decisión.

La forma de cierre actual de una división separada siempre se puede descargar en el sitio web del Servicio de Impuestos Federales. Puede completar el formulario a mano o con una computadora. Al completar en una computadora, se recomienda elegir una fuente estándar: Courier New, con una altura de 16 a 18 puntos. Si el formulario se completa a mano, entonces es necesario escribir en mayúsculas, y donde permanecen las celdas en blanco, ponga un guión.

Lo principal a recordar es que si se completan varias hojas del formulario, en cada una de ellas es imprescindible completar la columna TIN y KPP.

En los casos en que varias divisiones se cierran simultáneamente, para cada una de ellas no se compila un aviso separado sobre el cierre de una división separada, sino que solo se completan las segundas hojas para cada rama. La hoja correspondiente está marcada en la primera hoja del formulario, que cierra inmediatamente varios departamentos de la empresa.

Si el estatuto de la empresa no ha cambiado desde 2014, entonces deberá realizar cambios. Hasta septiembre de 2014, sin falta, el estatuto de la empresa debe contener información sobre todas las divisiones, ahora no se presenta ningún requisito. Es decir, si la carta no ha cambiado durante mucho tiempo, entonces el formulario P13001 se completa adicionalmente, si no hay cambios, entonces el formulario P14001.

Como resultado, los siguientes documentos se envían al servicio de impuestos al cerrar una división separada:

- forma C-09-3-2;

- la decisión de todos los participantes en la empresa, o un solo participante;

- Formulario P13001 o Formulario P14001, según corresponda;

- en la nueva edición de la carta (si se le hacen modificaciones);

- documento que confirma el arancel estatal (este año su monto es de 800 rublos).

Por la violación de los plazos para el suministro de información sobre la próxima liquidación de la empresa, se puede imponer una multa administrativa, pero, por regla general, los especialistas en impuestos solo gestionan con una advertencia.

Etapa 4 - presentación de informes de impuestos

Dependiendo del sistema de impuestos elegido, es necesario presentar una declaración para una división separada. Si la sucursal tenía una cuenta bancaria, entonces debería cerrarse.

Etapa número 5: baja del registro

Una unidad no puede considerarse liquidada hasta que la Inspección del Servicio de Impuestos Federales haya enviado un aviso de que se ha dado de baja. Los documentos reglamentarios para esto proporcionan un período de 10 días. Pero en la práctica, los inspectores pueden desear realizar una inspección in situ.

Pero la obligación de enviar una solicitud para cerrar una división separada a todos los fondos ha sido eliminada de las empresas. Esta función ahora está asignada al servicio de impuestos.

Reglas para redactar un pedido

Cualquier persona responsable del procedimiento de liquidación de la sucursal puede redactar el pedido, pero el director debe firmarlo. En el texto del documento necesariamente deben estar presentes dos partes: justificación y fundamento.

La justificación es la verdadera razón por la cual la unidad cierra, por ejemplo, la necesidad de producción, la pérdida o la reorganización.

La base es una referencia a un documento regulatorio o local, según el cual, el procedimiento de liquidación ha comenzado. Incluso puede ser una decisión del fundador o de la junta directiva.

La orden de cerrar una división separada debe registrarse en el registro de documentos administrativos generales. Si se mencionan puestos específicos en el documento, se les exige que realicen ciertas tareas, entonces estos empleados deben familiarizarse con el pedido firmado.

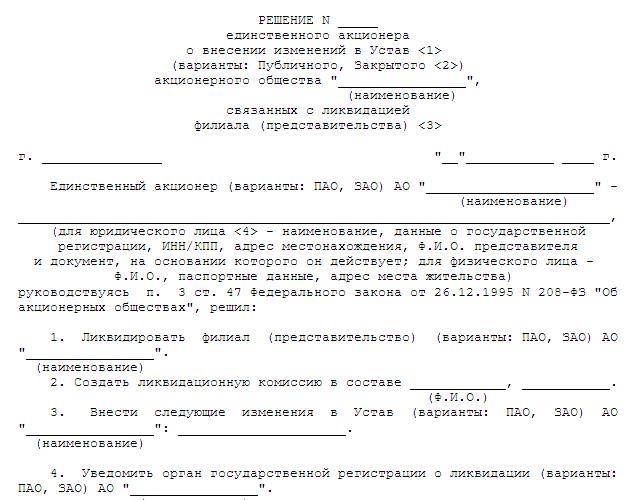

Decisión de liquidación

Muy a menudo, la apertura y cierre de una división separada se refiere a la competencia de la junta general de accionistas. Sin embargo, la ley no prohíbe la delegación de tales poderes al órgano ejecutivo. Los AO generalmente tienen tales derechos con la junta directiva. En cualquier caso, incluso si solo hay un participante, la decisión y el protocolo deben tener los siguientes detalles obligatorios:

- Nombre completo de la empresa matriz.

- Lugar y fecha de decisión.

- El número de serie del documento.

- Información sobre los fundadores o un miembro. Si hay varios fundadores, es necesario indicar el tamaño de sus acciones.

- A continuación, se establece una agenda, que indica no solo el tema de la liquidación, sino también el tema de aprobar la nueva versión de la carta (si se presentan), el tema de nombrar a una persona autorizada para las actividades de registro.

- Plazos estimados de liquidación.

Al final, el documento está firmado por el secretario y el presidente, o un solo miembro de la empresa.

Características distintivas del cierre de la empresa y la división.

La característica distintiva más importante es que una división separada no tiene una gama tan amplia de derechos y obligaciones como una entidad legal ordinaria. Después de todo, incluso si la sucursal está cerrada, la oficina principal continúa trabajando y todas las propiedades que pertenecen a la unidad pasan automáticamente a la empresa. Y si la unidad tuvo violaciones en el campo de los impuestos, entonces la oficina central tendrá que responder.

El tiempo de cierre de una división separada es mucho más corto que durante la liquidación de una empresa. De hecho, en este caso, no es necesario crear una comisión de liquidación, formar un balance de liquidación provisional y final, enviar notificaciones a los medios, etc.