Tarkista seitsemän kertaa - osta kerran. Jos muotoilet tunnettua sanontaa, due diligence -tarkistuksen merkitys tulee selväksi ja mikä se on.

Kirjaimellisesti tämä lause on käännetty englanniksi "asianmukaiseksi objektiivisuudeksi". Itse asiassa, liiketoiminta-alueella tämä on objektiivinen ja puolueeton tiedonkeruu myytystä esineestä, esineestä, omaisuudesta. Analyyttiseen due diligence -menettelyyn liittyy mahdollisimman pian laaditun asiantuntija-arvion antaminen, joka todistaa luotettavasti tulevan kaupan toteutettavuuden suunnitellun kohteen hankkimiseksi.

Perusvaihe ennen sijoittamista

Ensinnäkin due diligence on menettely, joka tunnistaa mahdollisuudet parantaa yrityksen taloudellista ja oikeudellista aluetta.

Se on perustavanlaatuinen vaihe ennen omaisuuden hankintaa. Mikä on liiketoimintaa? Hän auttaa tulevaa sijoittajaa:

- Muotoile ja optimoi omaisuuden hankinta.

- Tarjoa riskejä tapahtuman aikaan.

- Tunnista tarkasti mahdolliset kriisin vaiheet sijoitussopimusten tekemisen jälkeen.

- Tunnista potentiaalisten sijoitusten kaupallinen houkuttelevuus.

- Vastaanota due diligence -raportteja (kirjanpito, vero ja henkilöstö), mikä varmistaa maksimi transaktioiden avoimuuden.

Miksi due diligence?

Nykyaikaiset markkinaosapuolet kohtaavat riskienhallinnan tarpeen, mikä varmistaa suurten yritysten turvallisuuden ja pienyritysten menestyvän kehityksen. Jokainen sijoittaja, joka aikoo hankkia uutta yritystä, haluaa saada kattavaa tietoa tulevasta liikekumppanista.

Due Diligence -menettelylle on ominaista tiettyjen tavoitteiden saavuttaminen, esimerkiksi:

- luotettavaa tietoa yrityksen taloudellisesta toiminnasta, kirjanpidon, vero- ja tilastollisen raportoinnin muodostumisen laillisuudesta;

- organisaation objektiivisen kilpailukyvyn määrittäminen;

- yrityksen johtamisen osaamisanalyysi.

Tutkimuksen objektiivisuuden näkökohdat

Sijoituskohteen tutkimusmenettelyn suorittamisen merkitys määritetään seuraavien tekijöiden avulla:

- sijoittaja tulevaisuuden omistajana saa tarkkoja ja luotettavia tietoja hankitusta kiinteistöstä kattavan, riippumattoman ja ammattimaisen analyysin perusteella;

- sijoittaja voi käyttää saatuja luotettavia tietoja laatiessaan omia laskelmiaan pääoman sijoittamisen toteutettavuuden määrittämiseksi, erityisesti tapauksissa, joissa vaaditaan hankitun kohteen jälleenrakentaminen tai nykyaikaistaminen;

- Due diligence -analyysi ja sen tulokset voivat vaikuttaa kiinteistön lopulliseen hintaan, koska varmistusmenetelmä hinnan määrittämiseksi perustuu asiantuntijalausuntoon.

Milloin se on tarpeen?

Pääsääntöisesti sekä sijoittaja että sijoituksia houkutteleva yritys ovat kiinnostuneita suorittamaan riippumaton analyysi. Samanaikaisesti sijoittajalla on mahdollisuus tutkia yksityiskohtaisesti tulevaa kumppania, ja sijoituksia haluava yritys voi vahvistaa vilpittömän mielenkiinnon houkuttelemalla riippumattomia asiantuntijoita.

Tässä suhteessa on tilanteita, joissa due diligence -toiminnasta johtuva analyysin alkuvaihe on suoritettava:

- Pienyritysten sulautuminen suurempiin yrityksiin, mukaan lukien organisaatioiden, yritysten ja talouden eri alojen rakenteiden fuusioituminen.

- Osakkeiden hankinta, sijoitukset muiden yhtiöiden osakkeisiin.

- Minkä tahansa kiinteistön hankkiminen, mukaan lukien maa.

- Yrityksen laajentaminen perustamalla kumppaneita.

- Lainat ja lainat liiketoiminnan kehittämiseen.

- Sponsorointi tai ilmainen kohdennettu rahoitus.

- Muut taloudelliset operaatiot kaupallisten hyötyjen saamiseksi, kun due diligence -tarkastus suoritetaan ja vaaditaan tietoja transaktiobjektin tai sijoitetun projektin todellisista tiedoista, jotka siirretään sijoittajalle tai ostajalle.

Käytännöllinen ratkaisu liiketoimintaongelmiin

Kuitenkin due diligence -raportin päätavoitteena ei ole niinkään tulevaisuuden sijoitusten tehokkuuden tutkiminen kuin kiinteistökauppojen laillisen puhtauden varmistaminen eli sijoitusten turvaaminen ilman kielteisiä seurauksia. Tämän menettelytavan maailmankäytäntö liittyy yleensä yrityksen kehityksen eri vaiheisiin.

Seuraavat palvelutyypit erotellaan tehtävistä riippuen:

- Liiketoimintahankkeen vaiheessa suoritetaan siementen huolellisuuden analyysi (käännettynä siemeneksi), jonka tarkoituksena on hylätä uusi yritysidea tai rahoittaa sitä.

- Käynnistyksen analysointi, kun yritys on juuri syntynyt, sillä ei ole kokemusta ja markkina-arvoa tai historiaa, siksi hankkeen alussa suoritetaan ammatillinen tarkistus päättääkseen lisärahoituksesta.

- Erli Due Diligence - toteutetaan yrityksen kehitysvaiheessa, organisaation seurauksena siirtymällä tuotteen myyntiin.

- Laajennusanalyysi liittyy uusille markkinoille pääsyyn, markkinoiden sieppaamiseen tuntemattomalla tuotteella tai palvelulla, tuotannon lisääntymisellä edelleen ja markkinoinnin lisäkustannusten huomioon ottamisella.

- Tarkoituksenmukaisuus- tai siltarahoituksella pyritään selvittämään rahoitustarpeita yrityksen siirtyessä yksityisestä osakeyhtiöksi osakkeiden rekisteröinnillä pörsseissä.

- Kierrätysvelvollisuus suoritetaan kriisiaikana yrityksen taloudellisen perustan vakauttamiseksi.

- Buy-Out-hallinta, Buy-In-due Diligence -hallinta (lyhenteiden käännös tarkoittaa vastaavasti ulkoista hankintaa ja ulkoista hankintaa), tämäntyyppinen tutkimus järjestetään, kun yritys aikoo käyttää lainattuja varoja uuden liiketoiminnan hankkimiseen tai valmistautuu kolmansien osapuolten lunastama liiketoiminta.

Lisäksi on tilanteita, joissa yritys vaatii due diligence -menettelyä, esimerkkejä seuraavista:

- Yrityksen heikko tulosindikaattori.

- Yrityksen omaisuuden takavarikointiin liittyvät oikeudenkäynnit.

- Verotarkastuksissa havaitut rikkomukset.

- Kilpailukyvyn lasku ja kilpailevien yritysten aseman vahvistuminen.

- Työriitojen ratkaiseminen.

Due Diligence antaa sinun arvioida paitsi yrityksen nykyisiä suunnitelmia myös kehitysstrategian, johtamisjärjestelmän. Se auttaa löytämään kilpailuetuja tuotantoprosessien organisoinnissa, hinnoittelun optimoinnissa, hahmotella näkymiä kuin perustelemaan yrityksen toteutettavuutta.

Kuinka itsenäisyys ja objektiivisuus taataan?

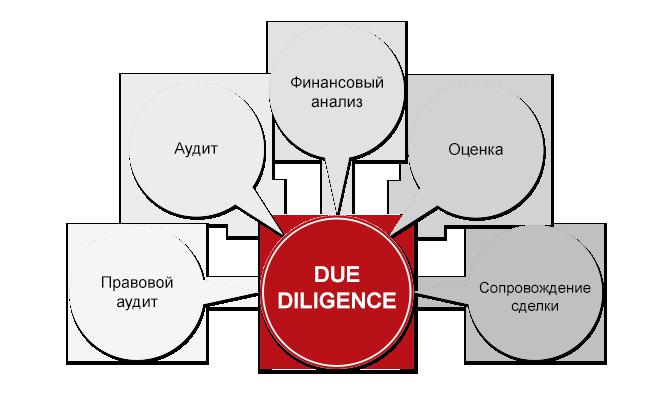

Analyyttiseen tutkimukseen osallistuu asiantuntijoita eri ammattiryhmistä. Kolme asiantuntijaryhmää suorittaa due diligence -analyysin:

- Rahoittajat - analyytikot ja arvioijat määrittävät sijoituskohteen nykyisen arvon, selvittävät mahdollisuutta kasvattaa tai alentaa sen tulevaisuuden arvoa, tulevaisuudennäkymiä analysoidun omaisuuden käytölle.

- Lakimiehet tarkistavat organisaation toiminnan laillisesti objektin hankintaan liittyvien riskien tunnistamiseksi.

- Tilintarkastajat tarkastavat useiden kausien tilinpäätöksen ja tilinpäätöksen, määrittelevät veropohjan optimointimahdollisuudet ja analysoivat aikaisempien verotarkastusten ja veroriskien tulokset.

Onko mahdollista tehdä se itse?

Varmennusprosessin pituus riippuu yleensä useista tekijöistä. Tämä voi sisältää analysoidun yrityksen koon ja tutkimusaineistojen määrän. Joskus tarkastus voi kestää suuria aikoja, kuukaudesta vuoteen, eikä kaikilla organisaatioilla ole yhtä pitkää aikaa.

Joissakin tapauksissa organisaatiot toteuttavat itsenäisesti due diligence -menettelyn.

Ilmeiset hyödyt:

- alennetut tarkastuskustannukset;

- asiantuntijoiden hankkima uusi tieto organisaation toiminnan analytiikan alalta;

- Yrityksen kipupisteiden tarkka määrittäminen ja generatiivisten tapojen laatiminen yrityksen toiminnan kriisivaiheiden voittamiseksi.

Sisäisen todentamisen eduista huolimatta löytyy myös vakavia heikkouksia.

Itsenäisesti suoritetun toimenpiteen päähaitat:

- auditointiin osallistuvien asiantuntijoiden aika ja kyvyttömyys suorittaa jatkuvaa työtä;

- vaaditun pätevyyden omaavien asiantuntijoiden puute yrityksessä;

- toinen uuden liiketoiminnan alue, jota yrityksen asiantuntijoiden on vaikea analysoida;

- riippumattomuutta ja puolueettomuutta on vaikea valvoa sisäisen tarkastuksen henkilöstön kanssa.

Tältä osin riippumaton due diligence on yleensä tyypillinen pienille yrityksille.

Ja suuret sijoittajajärjestöt kutsuvat yleensä ulkopuolisia arvioijia, talous- ja lakiasiantuntijoita. Tämän avulla voit saada kattavan ja puolueettoman analyysin yrityksestä.

Viisi due diligence -vaihetta. Mikä tämä on?

Käytännössä menettely koostuu viidestä itsenäisestä vaiheesta, joista jokaisesta tehdään objektiivinen johtopäätös.

Toimintavaihe. at Toimivat due diligence -analyytikot suorittavat seuraavat toimenpiteet:

- yrityksen omistajien rakenne määritetään tutkimalla perustamisasiakirjat, määrittämällä omistajien osakkeet ja oikeudet, tutkimalla tämän alueen riskejä;

- analysoi arvopapereiden rekisteröinnin ja liikkeeseenlaskun oikeellisuuden ja laillisuuden, niistä tehdyt liiketoimet;

- Osakkeenomistajille maksettavien osinkojen maksettavuuden oikea-aikaisuus ja täydellisyys tarkistetaan.

- yhtiön kaikista omaisuudesta ja muista oikeuksista tehdään lakisääteinen tarkastus;

- laaditaan raportti, jossa on kiinnitys ja kuvaus mahdollisista riskeistä omistajien oikeuksia toteutettaessa, keinot riskitilanteiden poistamiseksi.

Taloudellinen analyysi. Tämä vaihe on tarkoitettu tutkimaan yrityksen taloudellista suorituskykyä. Seuraavilla aloilla tehdään itsenäistä tutkimusta:

- organisaation taloudellinen tilanne;

- arvio liiketoiminnan kehittämisen ja hankintamahdollisuuksien eduista ja näkymistä;

- esineen markkina-arvon määrittäminen;

- laskelmat, jotka perustuvat taloudelliseen vakauteen, liiketoimintaan ja vakavaraisuussuhteisiin;

- laaditaan raportti kaikilla indikaattoreilla ja suhdelukuilla sekä positiivinen että kielteinen johtopäätös.

Verotarkastusvaihe. Tärkein Analyysin suunta tässä vaiheessa on tutkia yrityksen toimintaa usean vuoden taloudellisen toiminnan yhteydessä, jotta voidaan määrittää todelliset taloudelliset indikaattorit ja tulevat veroriskit. Tätä tarkistusta voidaan kutsua lailliseksi due diligenceksi. Mikä tämä on? Tutkimuksen kohteet tässä tapauksessa ovat:

- kirjanpitolaskelmat;

- yrityksen päätoiminta, tuotannon, kiinteän ja kiinteän omaisuuden analyysi;

- sijoitusten, saamisten ja velkojen saatavuus;

- yrityksen piilotettujen ja taseen ulkopuolisten tilien havaitseminen, piilotetut lainavelvoitteet;

- Pakollisten maksutapahtumien ajantasaisuutta tutkitaan.

- Verotaakan optimoinnin oikeudelliset mahdollisuudet määritetään;

- laaditaan raportti, jossa on yksityiskohtainen kuvaus kaikista mahdollisiin verotarkastuksiin liittyvistä riskeistä, suosituksia riskien vähentämiseksi.

Oikeudellisen analyysin vaihe. Pitää Due diligence on laillinen tutkiessaan omistusoikeuden mukaisia asiakirjoja, jotka on eritelty hankitun omaisuuserän mukaan. Tässä vaiheessa tunnistetaan seuraavat indikaattorit:

- yrityksessä olevien omaisuuserien määrät ja tyypit;

- riskinarviointi siitä, että valtion elimet tai liikekumppanit houkuttelevat yritystä velvoitteisiin:

- todentaminen suoritetaan välimiesten, haastemiesten tietokannoilla, tietokoodeilla;

- Laaditaan raportti, joka sisältää suosituksia suojaamiseksi omaisuuden laittomalta luovutukselta yrityksen liikevaihdosta, luettelon mahdollisista yrityksen toimintaan liittyvistä riskeistä, suosituksia mahdollisten riskien poistamiseksi.

Markkinointitutkimusvaihe. tavoite Markkinointianalyysin tarkoituksena on määritellä ja arvioida objektiivisesti yrityksen tuote sen kilpailuetujen ja kaupallisen vetovoiman suhteen. Vaihe toteutetaan seuraavilla alueilla:

- yrityksen heikon markkinointipolitiikan riskien tunnistaminen arvioimalla yrityksen markkina-asema ja sen maine;

- kattava tutkimus taloudellisesta, oikeudellisesta ja rahoituksellisesta toiminnasta sekä kuvaus liiketoimintaprosesseista ja indikaattorien vahvistamisesta, jotka antoivat teknisen due diligence -toiminnan;

- kilpailijoiden tuotteiden tai omaisuuden analyyttiset tutkimukset ja etujen tunnistaminen;

- suositukset markkinointitoimintojen optimoimiseksi;

- kehitysnäkymien arviointi;

- esitysmateriaalin valmistelu auditoinnin tulosten perusteella.

Raportin kokoonpano ja merkitys

Venäjän markkinoilla ei ole säädöksiä, jotka säätäisivät due diligence -menettelyä. Tällaisen menettelyn tarve kasvaa kuitenkin räjähdysmäisesti.

Tilattuaan menettelyn sijoittaja tai myyjäyritys saa täydellisen ja puolueettoman analyysin, joka on kirjattu raporttiin ja jonka tuloksia voidaan käyttää suorituskyvyn parantamiseen.

Menettely on valmis ja asiakkaalle toimitetaan due diligence. Esimerkkiraportti sisältää seuraavat kohdat:

- Johdantoosa.

- Analyysin tulosten merkinnät.

- Osa, joka kuvaa yrityksen historiaa, sen asemaa ja yrityksen mainetta.

- Yrityksen rakenteen, organisaation periaatteen ja henkilöstön määritelmä.

- Kirjanpito ja tietojärjestelmien käyttö pätevään kirjanpitoon ja veroraportointiin. Suorituskyky useita vuosia.

- Rahoituksen liikkuvuus ja yhtiön nettovarojen ylläpito.

- Verovelat ja niiden toteuttaminen.

- Kattava yrityskehitysennuste

- Muut tiedot, jotka on tunnistettu due diligence -toiminnan aikana.

Kuinka se toimii tai palveluiden kysyntä

Venäjän markkinoilla on yrityksiä, jotka tarjoavat kalliita konsultointipalveluita tällä alueella. Pohjimmiltaan tämä on niin kutsuttu "iso neljä", joka tarjoaa laadukkaita tutkimuspalveluita. Tällöin tuotemerkki määrittelee kokonaan toimenpiteen kustannukset.

Joskus toimenpiteen kustannukset lasketaan henkilöpäivinä ottaen huomioon asiantuntijan kustannukset; hinta riippuu työn määrästä, teknisen due Diligence -tehtävän yksityiskohdista ja analyysin nopeudesta. Tutkimuksen kustannukset korvataan kuitenkin enemmän kuin saadut tulokset.

Esimerkiksi Moskovan keskustassa ostettavaksi tarjotun tontin due diligence -tarkistuksen avulla tutkittiin yksityiskohtaisesti jäätelötehtaan säilyttämistä koskevaa kysymystä. KSK-ryhmien asiantuntijat ja asiantuntijat havaitsivat nykytilannetta analysoidessaan, että suuren joukon vuokralaisten riskinäytöt ovat normaaleja ja maan hankkimisesta saatavat hyödyt ovat moninkertaisesti suuremmat kuin tutkimuksen kustannukset.

Objektiivisen tutkimuksen houkutteleva tulos

Due Diligence -menettely ja sen toteuttamisen tulokset ovat puolueettomia ja riippumattomia, ja puolueettomuus ja ammattitaito mahdollistavat liiketoiminnan tutkinnan eri näkökulmasta, eri näkökulmista. Tämä on hyödyllistä paitsi sijoittajalle tai potentiaaliselle ostajalle myös myyjäyritykselle. Tämä menetelmä auttaa optimoimaan yrityksen toiminnan välttäen tarpeettomia investointeja, poistamaan virheitä ja puutteita ajoissa. Se auttaa myös asiakasta tunnistamaan ajoissa mahdolliset tulevat riskit, määrittelemään taloudellisten ja tuotantomittarien ehdot ja objektiivisen kasvun.Yritystoiminnan riskien minimointi tai kokonaan estäminen talouden ja lain alalla on due diligence -toiminnan päätavoite.