Verolain mukaan oikeushenkilöiden velvollisuus on määrien vähentäminen vuoden aikana kiinteistöveron. Ennakkomaksu eräpäivä määritetään alueellisessa lainsäädännössä. On pidettävä mielessä, että vähennykset tehdään vain kiinteistöistä. Tarkastellaan edelleen sitä, miten siirto suoritetaan. kiinteistöveron ennakkomaksut. muoto Raportti IFTS: lle kuvataan myös artikkelissa.

Yleiset säännöt

Verolain 373 ja 374 §: ssä tarkoitetaan, että esineet, jotka kirjataan kiinteään omaisuuteen kirjanpidossa, verotetaan kiinteistöveron. Ennakkomaksut se ei suorita organisaatioita, jotka käyttävät UTII: tä ja USN: ää.

Kirjanpidossa kiinteät varat näkyvät tileillä 01, 03. Kirjanpitomenettely vahvistetaan PBU 6/01: ssä ja valtiovarainministeriön asetuksella nro 91n 2003 hyväksytyissä metodisissa ohjeissa.

Vuoteen 2013 asti organisaatiot maksoivat veroa irtaimesta ja kiinteästä omaisuudesta. Maksun peruuttamisesta säädetään verolain 374 §: ssä (alaotsakkeen 8 lauseke 4).

Liikkuvien esineiden ominaisuudet

Jos varat aktivoitiin osana käyttöjärjestelmää 1.1.01.2013 tai uudempaa, kiinteistövero ja ennakkomaksut sitä ei veloiteta. Käytännössä kuitenkin esiintyy usein vaikeuksia luokittelemalla esineitä siirrettäviksi esineiksi.

Ajoneuvoilla yleensä kaikki on selvää. Ne ovat ainutlaatuisesti siirrettäviä esineitä. Mutta entä erottamattomat parannukset, jotka vuokralainen on tehnyt? Valtiovarainministeriön virkamiesten kannan mukaan heidät tunnustetaan verovelvollisiksi. Asiaa koskevat selitykset sisältyvät ministeriön 15. huhtikuuta päivättyyn kirjeeseen. 2013. Erottamattomat parannukset ovat laajoja töitä rakennusten nykyaikaistamiseksi tai jälleenrakentamiseksi. Luonnollisesti hän ei voi ottaa sellaisia esineitä mukanansa.

Ilmastointilaitteiden (jotka eivät sisälly rakennuksen ilmastointijärjestelmään), mainostaulujen ja muiden vastaavien osien osalta ne on vapautettu verosta, koska ne tunnustetaan irtaimiksi esineiksi. Samoin harkitaan lineaarikaapeliverkkoja ja viestintävälineitä.

Palo- ja murtohälytyksillä asiat eivät ole niin yksinkertaisia. Niiden luokittelu liikkuviin esineisiin riippuu siitä, sisällytetäänkö ne rakenteen tekniseen ja tekniseen tukijärjestelmään. Jos niiden liikkuminen ilman merkittäviä vaurioita rakennukselle on mahdotonta, silloin ne tunnustetaan kiinteiksi. Jos ne eivät kuulu yleiseen järjestelmään, niitä ei veroteta. Tällaiset selitykset sisältyvät valtiovarainministeriön kirjeeseen, päivätty 27.3.2013.

Erityistilaus

Jos yritys yhdistää UTII: n ja OSSO: n, kiinteistövero ja ennakkomaksut se on kertynyt suhteessa käyttöjärjestelmään, jota käytetään yleisessä operaatiossa. Jos organisaatio ei halua toteuttaa uudelleenorganisointia, voit päästä tilanteesta pois ostamalla käytetyn esineen. Rekisteröitäessä irtainta käytettyä omaisuutta, veroa ei peritä. Lisäksi sillä ei ole merkitystä, että esineen myyjä heijasti heidät vuoteen 2013 asti käyttöjärjestelmänä. Tämän lähestymistavan oikeellisuus vahvistetaan valtiovarainministeriön kirjeellä, joka annettiin 02.7.2013.

Kiinteistöveron ennakkomaksujen laskeminen

Kun olet määrittänyt verotuksen kohteet ja etuuksiin oikeudet, voit jatkaa suoriin laskelmiin. että laskea kiinteistöveron ennakkomaksut, sinun on kerrottava perusta ja tarjous. Tulos on jaettu neljään.

Jokainen alue asettaa omat hinnat. Ne eivät kuitenkaan saa olla korkeampia kuin 2,2%. Vastaava määräys sisältyy verolain 380 artiklaan.

Erityiset säännöt

Lain mukaan hallinnoiva organisaatio verottaa sijoitusrahaston muodostavaa omaisuutta. Maksu suoritetaan vastaavasti sijoitusrahastoon kuuluvien esineiden kustannuksella. Perustana kiinteistöveron ennakkomaksujen laskeminen puoltaa sen keskimääräistä arvoa katsauskaudella.

Otetaan esimerkiksi kuusi kuukautta. Yhtiöveron ennakkomaksun laskeminen valmistettu seuraavalla kaavalla:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, jossa:

- NB - veropohja (keskimääräinen erien lukumäärä);

- Ost1 ... Ost7 - kunkin kuukauden jäännösarvo, joka sisältyy raportointikauteen.

On täysin mahdollista, että omaisuus on täysin uusi. Esimerkiksi rakennus ostettiin huhtikuussa. Tämä tarkoittaa, että kello 01.04 ja sitä edeltävinä kuukausina jäännösarvo on nolla. Klo 01.05, alkuperäiset kustannukset otetaan, koska poistot alkavat tästä päivämäärästä. Kuitenkin määrittää kiinteistöveron ennakkomaksu, pohja lasketaan yleisten sääntöjen mukaan: kaikki indikaattorit lisätään kuukausien ensimmäisiin päiviin, tulos jaetaan 7: llä.

esimerkki

Ota seuraavat lähteet:

- Yhtiön taseessa on henkilöauto.

- 01.01. 2013, sen jäljellä oleva arvo on 810 tuhatta ruplaa.

- Kirjanpidossa käytetään lineaarista menetelmää poistojen laskemiseksi. 30 tuhatta ruplaa kirjataan alas kuukausittain.

Kohteen keskimääräiset kustannukset vuoden 2013 kuuden ensimmäisen kuukauden aikana ovat seuraavat:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Yrityksellä ei ole etuuksia. Alueellisen lainsäädännön säännösten mukaisesti korko on 2,2%. Vastaavasti aorganisaation omaisuuden vero on yhtä suuri kuin:

720 000 x 2,2% / 4 = 3960.

Vähennysten erityisyys

Verolain 1 383 §: n nojalla alueelliset viranomaiset määräävät kiinteistöveron ennakkomaksujen ajoituksen.

Yleensä määrät on maksettava 30 päivän kuluessa. raportointikauden päättymispäivästä. Vähennys tehdään yleensä yrityksen sijaintipaikassa sen tarkastuksen yksityiskohdissa, jossa yritys on rekisteröity. Samaan aikaan on olemassa muutamia erityistapauksia.

Esimerkiksi yrityksen taseessa on kiinteä esine, joka sijaitsee toisella alueella (toisessa Venäjän federaation muodostavassa yksikössä). Tässä tapauksessa määrä kiinteistöveron ennakkomaksu vähennetään vastaavan alueen (jossa esine on rekisteröity) budjettiin. Tällainen määräys sisältyy verolain 385 artiklaan.

Erilliset yksiköt

Organisaatioille, joilla on sivuliikkeitä / edustustot, annetaan myös erityisiä vähennysten sääntöjä. kiinteistöveron ennakkomaksut.

Lainsäädäntö sallii 2 maksutapaa:

- Siirto suoritetaan sen alueen budjetissa, jolla yksikkö sijaitsee. Tällöin sivuliikkeellä / edustustolla on oltava riippumaton tase.

- Siirto tapahtuu pääkonttorin sijaintipaikassa. Tätä vaihtoehtoa käytetään, kun yksiköllä ei ole itsenäistä tasapainoa.

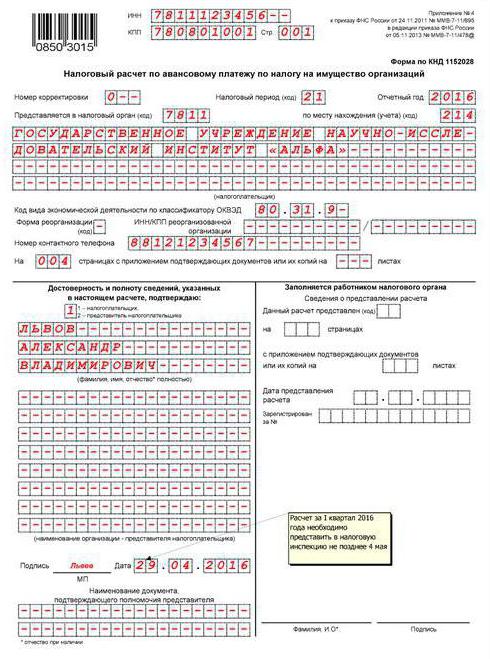

Kiinteistöveron ennakkomaksut: asiakirjojen täyttäminen (yleiset vaatimukset)

Määrien laskeminen suoritetaan verolain 379 §: n mukaisesti ensimmäisen vuosineljänneksen, 6 ja 9 kuukauden ajan. vuosi (kalenteri).

Kustannusindikaattorien arvot olisi ilmoitettava kokonaisin ruplana.

Arvioidut sivut kiinteistöveron ennakkomaksulomake on numeroitava taulukosta 01 (otsikkosivu) alkaen.

Virheiden korjaaminen, mukaan lukien korjaavien tai muiden vastaavien keinojen käyttö, ei ole sallittua.

Käytä violetti-, sinistä tai mustaa mustetta täyttäessäsi.

Tietojen kaksipuolinen tulostaminen arkeille, samoin kuin vaurioita aiheuttava sidonta, ei ole sallittua.

Ominaisuuksia osoittavat ominaisuudet

Jokaisella indikaattorilla on yksi kenttä asiakirjassa. Se koostuu tietystä määrästä tuttuja.

Erityissäännöt annetaan desimaalimuodossa tai säännöllisessä osassa ilmaistujen määrien heijastamiseksi.

Päivämäärä ilmoitetaan pellolla päivä (2 perehtymistä), kuukausi (2 perehtymistä), vuosi (4 perehtymistä). Numerot erotetaan pisteellä.

Jos täytät asiakirjan ohjelmistolla, arvot tulee kohdistaa viimeisen (oikean) tuntemuksen mukaan.

Jos indikaattoria ei ole, viiva lasketaan alas (suora viiva kentän keskellä koko pituudeltaan).

OKTMO-koodi

Tämä on kuntakoodi.

Koodin alla annettiin 11 perehtyneisyyttä. Jos numeroiden lukumäärä on pienempi kuin määritetty luku, jäljellä olevia soluja ei täytetä. He panivat viivan.

Esittelyominaisuudet

Selvitysasiakirja voidaan lähettää IFTS: lle postitse tai sähköpostitse. Ensimmäisessä tapauksessa kohde tekee inventaarion sijoituksesta.

Lisäksi maksaja tai hakijan edustaja voi toimittaa laskelman henkilökohtaisesti. Tässä tapauksessa tietojen esittäminen paperilla on niiden sähköisen kopion liitteenä sallittu.

Jos asiakirja toimitetaan sähköisessä muodossa, se on varmennettava digitaalisella allekirjoituksella valtiovarainministeriön 02.4.2002 antamalla määräyksellä hyväksytyn menettelyn mukaisesti.

Jos Sovintoratkaisun jättämispäivämäärä samoin kuin ennakkomaksun suorittaminen kuuluu vapaaehtoiseen lomaan / lomaan, päivämäärä siirretään sitä seuraavalle ensimmäiselle työpäivälle.

Kun lähetät asiakirjan postitse, lähetyspäivänä pidetään sen toimittamispäivää. Samoin lasketaan ajanjakso, jonka kuluessa Sovinto lähetetään sähköisessä muodossa telekanavien kautta. Jälkimmäisessä tapauksessa, kun asiakirjat on hyväksytty, IFTS: n on toimitettava maksajalle kuitti, joka vahvistaa vastaanottamisen.

1 jakso

Se täytetään maksettavien määrien osalta yrityksen osoitteessa (ulkomaisen yhtiön pysyvän toimipaikan rekisteröintipaikka), erillisessä jaossa, jolla on oma tase, tai kiinteistön sijaintipaikassa.

Jakso sisältää seuraavat rivitiedot:

- 010 - OKTMO-koodi, jonka mukaan sivulla 030 annettu summa on maksettava.

- 020 - BSC, jolla maksu hyvitetään.

- 030 - ennakkomaksun määrä asiakirjan luovutuspaikassa.

Hakemisto s. 030 määritetään lisäämällä arvojen erot kaikilla laskennan toisilla osioilla riveille 180 ja 200 OKTMO-koodeilla ja asiakirjan kolmansien osien sivujen 090 ja 110 arvojen erot OKTMO-koodeilla.

Kohdan 1 tiedot on varmennettava allekirjoituksella.

Kiinteistöjen hankinta

Verovelvollisuuden ratkaisemiseksi on tarpeen arvioida laitoksen kunto.

Jos rakenne soveltuu käytettäväksi ilman lisäinvestointeja, niin se on verotettava. Rakennus sisältyy laskentapohjaan hyväksymistodistuksen allekirjoittamista seuraavan kuukauden ensimmäisestä päivästä ja se aktivoidaan.

Jos esine on käyttökelvoton ja vaatii lisäinvestointeja, veroa ei makseta. Laskenta alkaa laitoksen käyttöönoton jälkeen. Lisäksi on välttämätöntä muodostaa kiinteistön alkuperäinen arvo. Se sisältää kustannukset, jotka aiheutuvat rakennuksen käyttökelpoisesta kunnosta.

Leasing

Lain mukaan vuokralainen ei maksa veroa. Tämä velvoite on annettu omistajalle.

Vuokralleottajat ovat myös vapautettuja verosta. Yhtiö kuitenkin onnistuu säästämään, jos kaupan kohde on vuokranantajan taseessa. Muutoin vähennys tehdään vastaanottajalle. Tällaisessa tilanteessa yrityksen on heijastettava omaisuutta tilillä. 01.

Kohteen siirto vapaaseen käyttöön

Tässä tapauksessa lainanantajan on maksettava vero-ennakot. Tämä johtuu siitä, että omaisuutta ei vähennetä taseesta.

Yleisissä tapauksissa virkamiesten suositukset ovat seuraavat. Kiinteistön kokoonpanoa määritettäessä yrityksen on otettava huomioon OKOF: n (koko Venäjän kiinteän omaisuuden luokittelulaite) säännökset, jotka hyväksyttiin standardointikomitean päätöksellä nro 359 1994Lisäksi liittovaltion lain nro 384 normit olisi otettava huomioon.

Tärkeä kohta

Lakimiehet muistuttavat, että jos tiettyjä irtaimen omaisuuden esineitä voidaan käyttää kiinteistön ulkopuolella aiheuttamatta kohtuuttomia vahinkoja, sellaisia esineitä ei pidä sisällyttää kiinteään esineeseen. Tämä säännös pätee myös irtaimeen omaisuuteen, jonka tarkoitus ei liity rakenteen / rakennuksen käyttöön. Asiaan liittyvät päätelmät esitetään valtiovarainministeriön kirjeissä.

Siten, jos esimerkiksi konetta voidaan siirtää paikasta toiseen ja se toimii oikein, veroa ja ennakkoja ei tarvitse maksaa siitä.

uudelleenjärjestely

Sitä pidetään yhtenä verotuksen optimointitavoista. Tietysti uudelleenjärjestelyn aikana on ratkaistava joukko menettelytapakysymyksiä, jotka liittyvät tiettyihin rahallisiin sijoituksiin.

Rahoittajien mielestä huolimatta seuraajalle uudelleenjärjestelyn jälkeen saamia kiinteistöjä ei pitäisi verottaa. Tämä sijainti on merkityksellinen kaikissa muodoissa, muunto mukaan lukien. Toisin sanoen verojen optimoimiseksi riittää, että LLC muuttuu AO: ksi. Seurauksena on, että vuoden 2013 jälkeen luovutusasiakirjan nojalla saadusta irtaimesta omaisuudesta ei makseta veroa. On syytä todeta, että samanlainen johtopäätös seuraa valtiovarainministeriön kirjeistä 14.05 ja 3.04. 2013 vuosi

hyötyjä

Niitä voi olla kahta tyyppiä:

- Federal. Ne mainitaan verolain 381 artiklassa.

- Alueellisia. Koehenkilöt määrittelevät ne vastaavasti oman harkintansa mukaan.

Liittovaltion eduilla ei ole käytännössä vaikeuksia. Erilliset käyttöjärjestelmäkategoriat tai tietyn tyyppiset yritykset on vapautettu verosta. Esimerkiksi proteesien ja ortopedien erikoistuneiden järjestöjen, asianajajayhdistysten, toimistojen ja juridisten neuvottelujen omaisuutta ei veroteta.

Yritykset, joiden päätoiminta liittyy lääkkeiden tuotantoon, voivat myös hyötyä eduista. Nämä yritykset on vapautettu verosta omaisuudelle, jota käytetään immunobiologisten eläinlääkkeiden luomiseen eläintautien ja epidemioiden torjumiseksi.

Kiinteistöveroa ei yleensä makseta kaikissa verolain 381 §: ssä tarkoitetuissa tapauksissa.

Alueellisilla eduilla tilanne on hieman monimutkaisempi. Otetaan esimerkiksi Moskova. Lain nro 64, 5. marraskuuta 2003, 4 §: ssä säädetään etuuksista kaupallisille yrityksille. Nämä organisaatiot on vapautettu verosta kiinteistöjen, joita käytetään jäänpoistoreagenssien (kiinteässä ja nestemäisessä muodossa) varastointiin.

Etuja tarjotaan myös yrityksille, jotka omistavat monikerroksiset pysäköintihallit. Tällaisille liiketoimintayksiköille annetaan vapautus myös, jos tällaiset tilat vuokrataan.

johtopäätös

Yleensä kiinteistöveron ennakkomaksujen laskemista ja ajoittamista koskevat lainsäädännön säännökset ovat melko avoimia. Valvontaviranomaiselle toimitettujen raportointiasiakirjojen valmistelussa ei pitäisi olla mitään vaikeuksia, koska liittovaltion verovirasto hyväksyi menettelyn niiden täyttämiseksi, ja selitykset siihen on annettu yksikön kirjeissä.