Vakioverovähennyksiä voidaan soveltaa moniin työntekijöihin. Kukaan työntekijä ei kuitenkaan tiedä tästä. Muuten henkilöstöosastolla tai kirjanpito-osastolla ei ole velvollisuutta ilmoittaa hakijoille siitä, koska asiakirjojen toimittaminen on työntekijän oikeus eikä hänen velvollisuutensa. Vähennyskoodit 126 ja 127 ovat yleisimmät, koska ne liittyvät ensimmäiseen ja toiseen lapsiin.

Yleistä tietoa

Verovähennys on eräänlainen etuoikeus työntekijälle. On huomionarvoista, että tyyppejä on useita. Suosituimpia ovat lasten henkilökohtaiset vähennykset.

Ensin mainitut sisältävät pieniä määriä, joita ei veroteta ja joista sodan veteraanit sekä ensimmäisen ja toisen ryhmän vammaiset ovat oikeutettuja.

Toiseen suureen ryhmään kuuluvat määrät, joita ei veroteta kolmentoista prosentilla siitä syystä, että työntekijällä on lapsia. Tässä luokittelu on melko laaja, koska kaikki vaikuttaa vähennyskoodiin toisen vanhemman läsnäolosta lapsen tiliin.

Kuinka voin laskea veroni?

Jos työntekijä itse haluaa tarkistaa veronsa, hänen on osattava laskea se oikein. Yleisessä tapauksessa hänen palkansa kokonaismäärä kerrotaan kolmellatoista prosentilla tai 0,13.

Jos työntekijällä on kuitenkin oikeus verovähennykseen ja hän on toimittanut täydellisen asiakirjapaketin, hänen ei pitäisi verottaa koko palkan määrää, vaan vain osaa siitä.

Vähennyskoodit 126 ja 127 viittaavat esimerkiksi siihen, että työntekijällä, jolla on ensimmäinen tai toinen alaikäinen lapsi, on oikeus 1 400 ruplan vähennykseen. Jos on kaksi lasta, määrä kaksinkertaistuu. Kaikki asiakirjat on kuitenkin toimitettava lapsille ajoissa. Muuten joudut palauttamaan menetetyt määrät veroviranomaisten kautta ja vain tietyn ajan.

Käytännöllinen esimerkki. Verolaskenta

Työntekijä Ivanova I.I. esitteli lapsilleen asiakirjoja. Vähennyskoodeja 126 ja 127 sovelletaan häneen, toisin sanoen ensimmäiseen ja toiseen lapsiin. Jos Ivanova I.I.: n ansiot yhteensä olivat kuukaudessa 10 000 ruplaa, niin hänen täytyi maksaa valtiolle 1 300 ruplaa ilman poikkeusta.

Koska työntekijällä on kuitenkin oikeus tavanomaisiin verovähennyksiin koodeilla 126, 127, voidaan palkasta veroa laskettaessa vähentää turvallisesti 1400 ja 1400 ruplaa. Yhteensä vero on 7200 ruplaa. Talousarvioon siirretyn veron määrä on 936 ruplaa. Tämä tarkoittaa, että Ivanova I.: n etuoikeus säästi hänelle 364 ruplaa.

Vähennyskoodi 126: mikä se on?

Verovähennys koodilla 126 tarkoittaa henkilökohtaisen tuloveron hyötyä ensimmäisestä lapsesta. On huomionarvoista, että kukaan, jonka lapsi ei ole saavuttanut 18 vuotta, ei voi käyttää sitä. Annettaessa oppilaitokselta todistus siitä, että lapsi opiskelee kokopäiväisesti, etuus on edelleen voimassa, kunnes lapsi täyttää kaksikymmentäneljä.

On myös syytä huomata, että tätä vähennyskoodia on käytetty vuoden 2016 lopusta. Aikaisemmin koodi 114 vastasi sitä, ja se koski myös ensimmäistä alle ikävuottaista tai koulutusta saavaa lasta, mutta vain täysipäiväisessä koulutuksessa.

Vähennyskoodin 126 määrä on 1 400 ruplaa. Tämä tarkoittaa, että juuri tätä osaa työntekijöiden palkoista ei veroteta. Toisin sanoen kuukausittaiset säästöt ovat 182 ruplaa.

Ei pidä myöskään unohtaa, että vähennys lakkaa olemasta voimassa, jos kalenterivuoden palkka on saavuttanut 350 000 ruplaa. Sen kuukauden aikana, jona tämä määrä perittiin, vähennyskoodeja 126 ja 127 ei sovelleta.

Jos lapsi syntyi: kuljetamme asiakirjoja

Jos yrityksessä työskentelevällä työntekijällä on lapsi, hän voi heti tuoda koko asiakirjapaketin antamaan vakiovähennys koodeista 126 ja 127 sekä muut.Kaikki riippuu siitä, millainen lapsi perheen ilmestyi.

Tämä vaatii vain kaksi asiakirjaa: henkilökohtaisen lausunnon ja jäljennöksen lapsen syntymätodistuksesta. Vivahteet ovat kuitenkin mahdollisia. Jos vanhempi kasvattaa lasta yksin, hänen on toimitettava myös asiakirjat, jotka vahvistavat tämän.

Niihin kuuluu todistus yksinhuoltajaäideille numerolla 25, todistus toisen vanhemman kuolemasta, todistus hänen kadonneestaan. On myös syytä tuoda jäljennös passista, jossa todetaan, että vanhemma ei avioitunut avioliiton kuoleman tai yksinhuoltajaäidin aseman jälkeen. Tämä on välttämätöntä, jotta kirjanpito tietää, mitä koodeja käytetään. Henkilökohtaisen tuloverovähennyskoodia 126 ja 127 sovelletaan vain niihin, jotka kasvavat lapsi täydessä perheessä. Yksinhuoltajalle nämä määrät kaksinkertaistetaan.

Myös sukunimen vaihtamiseen on syytä kiinnittää huomiota. Tämä pätee erityisesti naisiin. Jos tyttöystävä on merkitty syntymätodistukseen ja nyt työntekijällä on muita tietoja, kannattaa myös tuoda asiaa vahvistava asiakirja. Tässä tapauksessa se on avioliiton todistus.

Henkilökohtaisessa lausunnossa olisi ilmoitettava tietosi, missä osastossa työntekijä työskentelee, samoin kuin lapsen tiedot, alkaen sukunimestä, etunimestä ja isänimestä ja päättyen syntymäaikaan. On myös syytä laittaa allekirjoitus ja hakemuksen kirjoittamispäivä.

Asiakirjojen toimittamisen vetäminen ei ole sen arvoista, koska vaikka vauva ilmestyi 29. päivään, vähennys tehdään koko työskennellystä kuukaudesta. Tilintarkastajien tulee ottaa tämä huomioon. Lapselle maksetaan verovähennys syntymäkuustaan, edellyttäen että asiakirjat toimitetaan ajoissa.

Uusi työpaikka. Mitä tarvitaan?

Jos työntekijä on tullut uudelle työpaikalle ja haluaa saada verovähennyksen, hänen on toimitettava yllä lueteltujen asiakirjojen lisäksi todistus 2-NDFL: n muodossa. Tämä on tarpeen, jotta kirjanpitäjä voi syöttää tietoja työntekijän palkasta vuoden alusta. Tämän avulla voit estää vähennyksen saavuttamasta 350 000 ruplan kynnysarvoa.

Lisäksi, jos työntekijä siirtyy uudelle tehtävälle samassa kuussa, jonka aikana hänet erotettiin toisesta organisaatiosta, kirjanpitäjä voi tarkistaa, onko hänelle jo suoritettu tämän kuukauden vähennyksiä.

Todistuksessa 2-NDFL olevat vähennyskoodit 126 ja 127 voidaan nähdä suoraan työntekijän tuloja koskevan sarakkeen alla. Jakamalla kunkin summa 1400: lla, saat selville, kuinka monta kuukautta vähennys tehtiin. Jos työntekijä on jo saanut etuuksensa tietyltä kuukaudelta, työnantaja asettaa vähennykset vasta seuraavasta kuukaudesta. Jos työpaikkojen välillä oli tauko, tälle ajanjaksolle ei makseta hyvitystä.

On huomionarvoista, että jos työntekijä onnistui vaihtamaan useita työpaikkoja vuodessa, hänen on otettava todistukset jokaiselta. Vaikka sitä työskenteltiin siellä useita päiviä. Tulot on koottava yhteen ja syötettävä perusteeseen verojen oikean laskemiseksi.

Muutoin niille, jotka haluavat käyttää verovähennyskoodeja 126 ja 127, sinun on tuotava jäljennös lasten syntymätodistuksista ja henkilökohtainen lausunto. Todistukset on myös syytä tuoda opiskelupaikoista, jos lapsi on yli 18 vuotta vanha.

Koodi 127. Ominaisuudet

Vähennyskoodi 127 osoittaa etuuden niille, joilla on toinen lapsi. Anna se niille, jotka lähettävät asiakirjapaketin. Vähennysmäärä on tässä tapauksessa yhdenmukainen ensimmäisen lapsen etuuksien määrän kanssa ja on 1400 ruplaa.

Tämä tarkoittaa, että työntekijä, jolla on oikeus etuuteen, säästää joka kuukausi 182 ruplaa. Tämän vähennyksen käyttöraja on sama kuin ensimmäisen lapsen, nimittäin 350 000 ruplaa.

Tunnusnumero 115 vastasi tätä koodia vuoden 2016 loppuun saakka, sillä oli kaikki samat parametrit. Tätä koodia käyttävät myös ne vanhemmat, joiden toinen lapsi on saavuttanut täysi-ikäisen, mutta joka ei ole vielä saavuttanut kaksikymmentäneljän vuotiasta ja opiskelee edelleen täysipäiväisesti.

Vähennysasiakirjat. Koodi 127

Verovähennyskoodit 126 ja 127 ovat samankaltaiset, joten niillä on samanlainen asiakirjakokonaisuus.Viimeksi mainitun osalta se on kuitenkin jonkin verran laajempi.

Jos työntekijällä on kaksi alle 18-vuotiasta tai kokopäiväistä opiskelijaa, hänen on toimitettava seuraavat asiakirjat:

- Henkilökohtainen lausunto. Yhdessä voit syöttää molemmat lapset kerralla.

- Molempien lasten syntymätodistukset ja niiden jäljennökset. On syytä huomata, että vaikka lapsella olisi jo passi, se annetaan todistuksella, koska juuri tässä asiakirjassa on tietoja vanhemmista.

- Todistus muodossa 2-NDFL, jos työntekijä saa työpaikan.

On myös syytä huomata, että jos ensimmäinen lapsi ei enää sovi henkilöryhmään, jolle vähennys myönnetään, sinun on silti tuotava hänelle todistus. Tämä vahvistaa sen tosiasian, että lapsi, jota käytetään koodilla 127, on toinen.

Entä jos työntekijä ei saanut etuutta?

Tapahtuu, että työntekijä ei tiennyt, että hänellä on oikeus henkilökohtaiseen tuloveroetuun. Luultavasti hänelle ei ollut tietoa tästä tai hän ei toimittanut oikea-aikaisia asiakirjoja. Tällöin hän voi palauttaa veronmaksajilleen liiallisesti maksamansa summan.

Tätä varten on välttämätöntä toimittaa veropalvelulle paketti asiakirjoja. 3-NDFL-ilmoituksen vähennyskoodit 126 ja 127 on myös ilmoitettava, jos asianmukaiset vähennykset ylittävät tämän arvon.

Työpaikasta on myös otettava todistus 2-NDFL-muodossa sekä tarvittaessa jäljennökset lasten syntymätodistuksista ja todistus heidän opiskelupaikastaan. On syytä muistaa, että voit palauttaa summan vain kolmelta viimeiseltä vuodelta. Eli vuonna 2017 voit saada rahaa vuosille 2014, 2015, 2016.

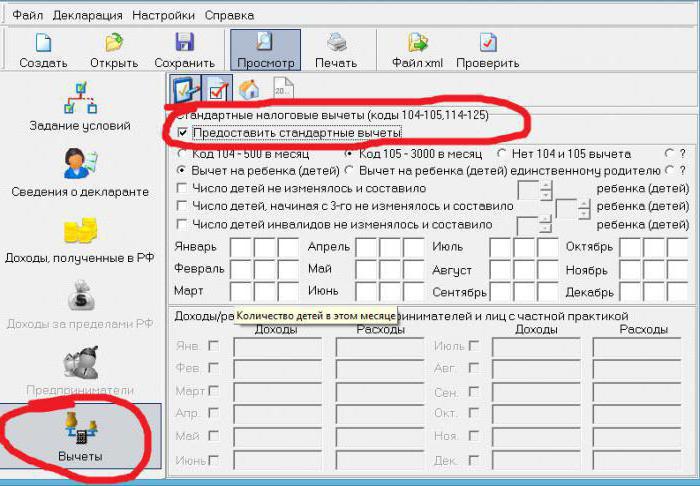

Ilmoituksen vähennyskoodit 126 ja 127 asetetaan automaattisesti, jos määrität ne veropalvelun verkkosivuston tarjoaman ohjelman erityiseen välilehteen. Jos palautus suoritetaan muutamassa vuodessa, joudutaan toimittamaan useita ilmoituksia, erikseen kullekin vuodelle.