Luovat ja yritteliäät ihmiset ovat harvoin tyytyväisiä itsenäiseen ammatinharjoittamiseen. Suorita potentiaalisi, kokeile itseäsi, nosta tulotasoa, mikä antaa yrityksellesi mahdollisuuden. Usein yrittäjät pelkäävät pääasiassa LLC: n avaamista: paljon vastuuta, huomattavaa alkupääomaa, ei ole takeita siitä, että liiketoiminta alkaa heti saada vauhtia. Monille sopivampi vaihtoehto on IP UTII: llä. Rahdin kuljetus on yksi toiminnoista, jotka sopivat tähän järjestelmään. Kiinnostuneita kehotetaan lukemaan artikkeli. Analysoimme kompleksia yksinkertaisin sanoin.

Millainen peto "UTII"

Tueksi pienyrityksille ja nuorille yrittäjille valtio on kehittänyt useita yksinkertaisia verojärjestelmiä, joiden avulla voit kokeilla omaa yritystäsi ja säästää niihin liittyviä kustannuksia. Nyt se on:

• USN (yksinkertaistettu tila);

• USCH;

• patentti;

• UTII.

Yksi laskennallinen tulovero on verojärjestelmä, jossa yrittäjä maksaa valtiolle kiinteän summan, joka ei suoraan riipu todellisista tuloista. Kaikentyyppinen toiminta ei sovi tähän hyötyyn.

Liittovaltion tasolla on rajoitettu luettelo (verolain 346.26 §). Lisäksi oblastitasolla annetut säädökset voivat vähentää sitä tai kieltää imputointijärjestelmän käytön heille uskotulla alueella.

Vuodesta 2021 lähtien on tarkoitus poistaa UTII. Mutta vaikka se on sallittua, se on yksi suosituimmista valtion raportointijärjestelmistä. viranomaisille.

Mikä on optimointi?

Esimerkiksi UTII: n kaltaisten kuljetusliikkeiden omistajat välttävät verojen maksamista:

• ALV;

• voitto- tai henkilöverot;

• kiinteistössä.

Näiden etuuksien lisäksi yrittäjät, joilla ei ole työntekijöitä, eivät säästele ilmoitusta eläkerahastolle ja sosiaalivakuutusrahastolle. Liittovaltion verovirasto on edelleen ainoa valvontaelin, jonka kanssa kokoukset ovat mahdollisia enintään 4 kertaa vuodessa. Jos virallisesti rekisteröityjä työntekijöitä on edelleen käytettävissä, heidän on silti raportoitava vakuutuksista ja rahoitetuista maksuista. Mutta tämä on väistämätöntä kaikessa verotuksessa.

Valittu tila ei ole yksinkertainen. Tietyissä olosuhteissa liikemies voi tehdä ilman kirjanpitäjää. Lisäksi tarkastelemme raportointiin ja verolaskentaan liittyviä kysymyksiä. Tiedät ehdottomasti kaiken ja et saa hämmentyä.

Sopivatko lastinkuljetukset UTII: lle?

Rahdin kuljetus on yksi suosituimmista liiketoiminnan tyypeistä. Kuljetusmenetelmien mukaan päästää:

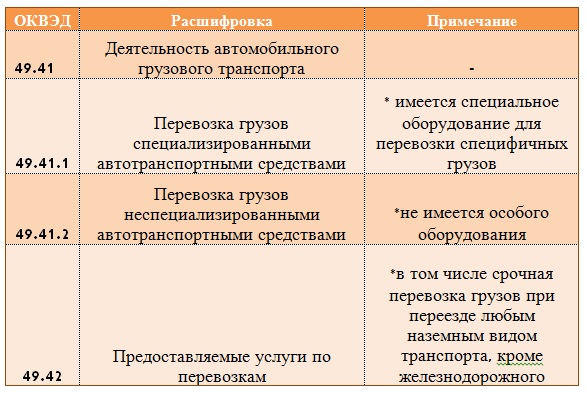

1. Autot - edullisin vaihtoehto. OKVED-koodi 49.41 (mukaan lukien erikoistuneet ja ei-erikoistuneet kuljetukset).

2. Rautatieliikennettä käytetään isoihin tavaroihin tai suurissa määrin. OKVED-koodi 49.20 (sisältää vaaralliset aineet ja muut).

3. Lentoliikenteessä, toimita useimmiten kiireelliset paketit. OKVED-koodi 51.21 (mukaan lukien lentokoneiden aikataulujen olemassaolo tai puuttuminen).

4. Vesi - taloudellinen vaihtoehto junalle ja lentokoneelle, mutta ajan kulutus kasvaa merkittävästi. OKVED-koodi 50.20 (sisältää suuren luettelon tuotetyyppejä), 50.40 (toimitus sisävesillä)

5. Avaruuskuljetus (OKVED-koodi 51.22.2)

UTII-järjestelmän mukaan rahtiliikenne soveltuu vain maanteitse ja erityisesti busseilla, autoilla ja kuorma-autoilla (NKRF: n 346.27 §). Siksi OKVED voidaan valita luettelosta.

Jos harjoitat muun tyyppisiä kuljetuspalveluita, sinun tulee harkita muita erikoisuuksia. tiloissa.

Mitä rajoituksia UTII: lle siirryttäessä on (NKRF: n 346.26 §)

Et voi siirtyä UTII: hen, jos sinulla on:

• yli 20 ajoneuvoa;

• yli 100 ihmistä valtiossa;

• huoltoasemilta on vuokrauspalveluita;

• toiminta kumppanuus- tai luottamussopimuksessa.

Lisäksi liikemiehen on lastityypistä ja kuljetusreiteistä riippuen oltava tietoinen tarpeesta saada lisenssit ja luvat. Koska tämä aihe on erittäin laaja, jätämme se erilliseen tarkasteluun. Muista, että tarvittavien toleranssien puuttuessa veroviranomaisella on oikeus määrätä sakko yrittäjälle tai estää hänet käyttämästä etuja.

Voit mennä UTII: hen viiden päivän kuluessa rekisteröinnistä tai kalenterivuoden alusta lähettämällä lomakkeelle pyynnön. Jos et ole ilmoittanut liittovaltion verovirastolle aikeestasi käyttää tätä erityistä. tilassa, luulet yleensä. Ja siitä huolimatta, että toimintasi soveltuu "laskutukseen", sinun on maksettava arvonlisävero, tulovero ja muut.

Fyysisen indikaattorin määritelmä, peruskannattavuus, deflaattorikertoimet

Jos olet edelleen kanssamme, se tarkoittaa, että ideasi kuuluu UTII-verojärjestelmään, ja rahtikuljetukset ovat mitä päätit tehdä. Ennen kuin päätät kuinka sitä pidetään, sinun on määritettävä komponentit:

• fyysinen indikaattori;

• perus kannattavuus;

• korjauskertoimet.

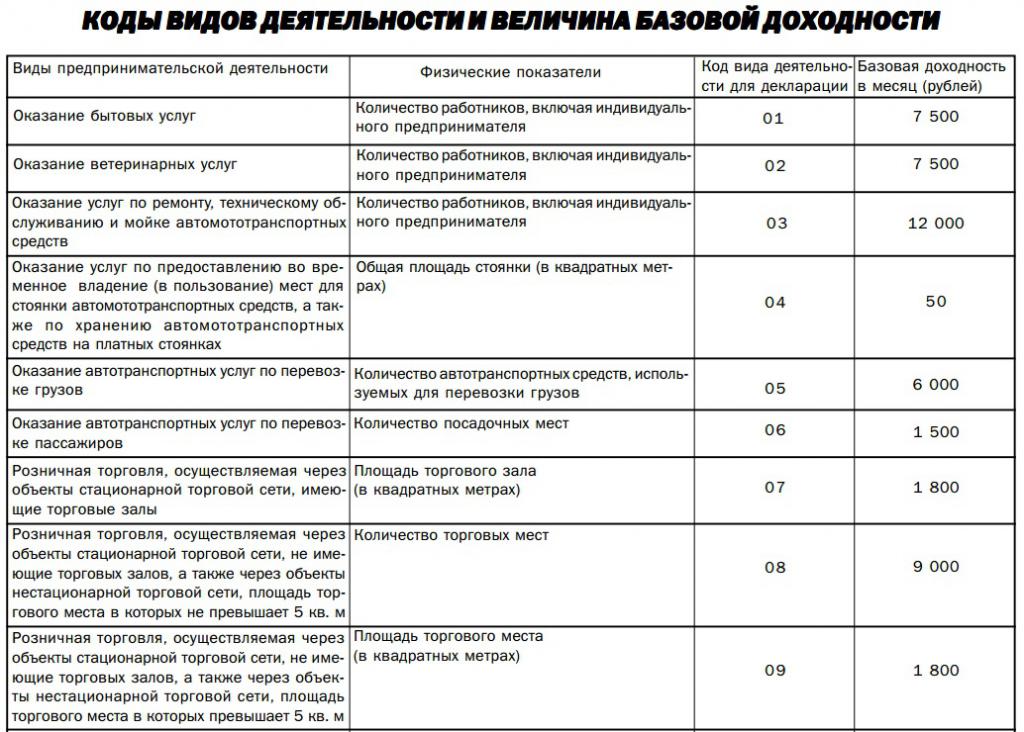

Kun valitset sopivan OKVED: n, yksittäisen yrittäjän tulisi tietää, että UTII-ilmoituksessa rahtikuljetus osoitetaan toimintokoodilla 05. Toisin sanoen OKVED 49.41 vastaa koodia 05. Muut tiedot kootaan koodista riippuen.

Fyysinen indikaattori tarkoittaa laskennan perusteita. UTII FE: n tavaraliikenteessä on otettava palvelujen tarjoamiseen käytetty ajoneuvojen lukumäärä. Muista, että niiden ei tulisi olla vähintään 21 kappaletta. Muiden palvelujen osalta tämä voi olla työntekijöiden lukumäärä, hallin pinta-ala ja osaston pinta-ala.

Erityinen fyysinen indikaattori vastaa tuloja, jotka omistajan tulisi määritelmän mukaan saada jokaisesta kappaleesta, mittarista jne. Erityislaitokset laskevat tämän määrän teoriassa ja vahvistavat lain (NKRF: n 346.29 §). Sitä voidaan tarkistaa ja muuttaa vuosittain. Siksi laskettaessa on käytettävä uusimpia tietoja.

Toinen korjaava tekijä on erityiset tekijät. Niitä on kaksi.

K1-kerroin hyväksytään talouskehitysministeriössä vuosittain. Se riippuu inflaatiosta ja keskimääräisistä kuluttajahintoista. K1 vahvistetaan seuraavalle vuodelle talouskehitysministeriön määräyksellä kuluvan vuoden loka-marraskuusta. Esimerkiksi vuodeksi 2019 on tarkoitus perustaa 1.915 (mikä on hiukan enemmän kuin 2018 - 1.868).

K2 - paikallisten viranomaisten perustama. Se puolestaan riippuu:

• toiminnan tyyppi;

• työntekijöiden keskimääräiset ansiot;

• toimipaikat.

Kaupunki duuma ei tee vuosittain päätöstä tästä kertoimesta. Toisin sanoen laskentasäännöt ja niitä vastaavat numerot voidaan vahvistaa useita vuosia. Se vaihtelee liiketoimintaympäristön muuttuessa vuosineljänneksittäin.

Kuinka laskea UTII FE rahtia varten?

Otetaan esimerkiksi tämä tilanne. Toiminta toteutetaan Togliatti (Samaran alue) kaupungissa. Rahdin toimitus tapahtuu yhdellä autolla. Valtiossa on vain yksi henkilö - yrittäjä. Lastinkuljetus SP: n suorittaminen UTII: llä.

Verot lasketaan seuraavasti.

Olemme jo päättäneet, että lastinkuljetustoiminnon fyysinen indikaattori on autojen lukumäärä. Tässä tapauksessa = 1. Etsimme NKRF: n artiklasta 346.29 kuljetuspalveluiden perustulon arvoa. Se on 6000 ruplaa.

Talouskehitysministeriö asetti K1-kertoimen vuodelle 2018 yhtä suureksi kuin 1,868.

K2 lasketaan kaavalla (Togliatti-kaupungin kaupunginvaltuuston päätöksellä, päivätty 10.16.13):

K2 = V * Z * F, missä

V - riippuu aktiviteetin tyypistä, ja tässä esimerkissä = 1;

Z - määräytyy työntekijöiden palkan perusteella. Koska meillä ei ole tietoja alueen elinkustannuksista jne., Otamme suurimman mahdollisen arvon = 1;

F - toimipaikka. Mitä kauempana kaupungin keskustasta, sitä alhaisempi arvo. Koska toiminta tapahtuu Togliatti kaupungissa, arvo on 1.

K2 yhteensä = 1 x 1 x 1 = 1

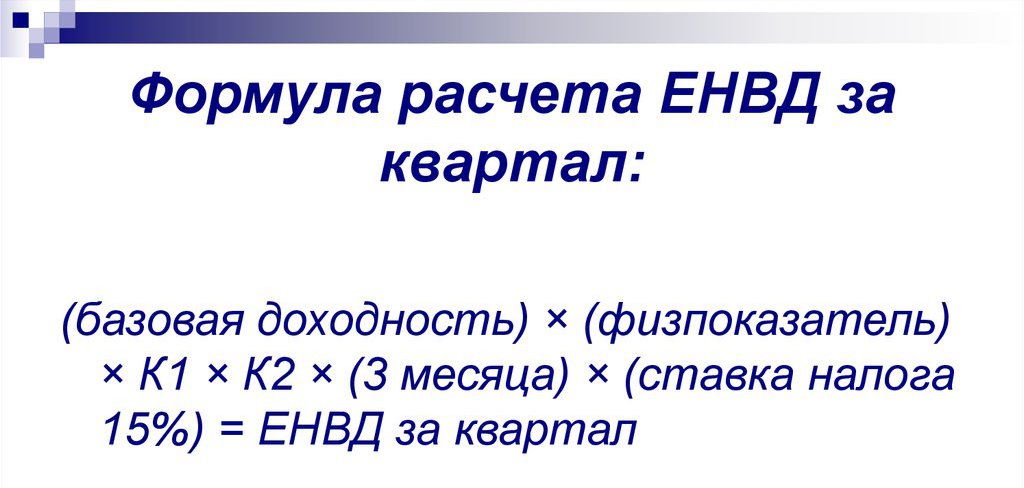

Lopullisessa arvossa meillä on: (6000 x 1 x 1,868 x 1) x 0,15 = 1 681 ruplaa.- vero yhden täyden IP-kuukauden ajalta.

Jos aktiviteetti suoritetaan kokonaan vuosineljänneksen kaikina kalenteripäivinä, kerrotaan laskettu summa 3: lla ja saadaan maksettava summa = 5 044 (pyöristämme sen matematiikan sääntöjen mukaan).

Jos tiettyä kuukautta toimintaa ei suoritettu tai sitä ei suoritettu kokonaan, jaamme työskenneltyjen kalenteripäivien lukumäärän kuukauden päivien kokonaismäärällä ja kerrotaan sitten koko kuukauden veromäärällä.

Esimerkiksi IP-aloitteemme aloitti toimintansa 5.4.2018. Sitten toisella vuosineljänneksellä hän:

• ei toiminut huhtikuussa (0 päivää);

• toukokuussa 31 kalenteripäivästä, työskenteli 28: 28/31 = 0,9;

• kesäkuussa 30 päivän työpäivä 30: 30/30 = 1.

Lopullinen laskelma ITI: n UTII: stä rahtia varten:

1681 x 0 + 1681 x 0.9 + 1681 x 1 = 3 194 ruplaa - toisella vuosineljänneksellä maksettava kokonaissumma.

On syytä huomata, että ylläpitääkseen tätä verojärjestelmää alueellaan paikalliset viranomaiset voivat alentaa veroastetta 7,5 prosenttiin. Esimerkkialueella (Tolyatti) se on 15%.

Kuinka veroa voidaan vähentää laillisesti?

Budjettiin maksettavaa määrää voidaan vähentää:

• kokonaan itsenäiselle yrittäjälle vuosineljänneksen aikana maksetut eläke- ja vakuutusmaksut (jos yrittäjä on ainoa työntekijä);

• enintään 50% arvioidusta verosta (edellyttäen, että työntekijöitä on saatavana ja heille maksetaan maksuosuuksia rahanpesun selvittelykeskukselle ja sosiaaliturvarahastolle itselleen ja itselleen).

Vaikka toimintaa ei olisikaan suoritettu jonkin aikaa, ja asiakirjojen mukaan yksittäinen yrittäjä rekisteröitiin, rahtikuljetukset UTII: lle siirretään talousarvioon. Toisaalta tämä on miinus, koska tilauksiin liittyvissä vaikeuksissa verorasitus säilyy. Toisaalta se ei riipu suoraan saadusta voitosta ja voi osoittautua huomattavasti pienemmäksi kuin kuukausitulot.

Raportointi ja määräajat

Kuvittelimme kuinka laskea UTII rahtia varten. Mutta on myös tärkeää unohtaa, että vuosineljänneksen tulosten mukaan yrittäjän on tehtävä ilmoitus valvontaviranomaisille ja maksettava vero. Jos työntekijöitä ei ole, yksittäinen yrittäjä toimittaa yksinkertaistetun järjestelmän mukaiset raportit - vain liittovaltion verovirastolle ja vain laskennalliset tulot. Lisäksi hänen ei tarvitse rekisteröidä tietoliikennekanavilla, mutta voit tulla henkilökohtaisesti ja luovuttaa sen.

Jos työntekijöitä on, veroviranomaisten lisäksi sinun on vierailtava rahanpesun selvittelykeskuksessa ja FSS: ssä. Avustajilla IP ei todennäköisesti tule toimeen ilman kirjanpitäjää, koska paperin ja muun työn määrä kasvaa.

Raportointi on tärkeää toimittaa ennen raportointia seuraavan kuukauden 20. päivää. Ja sinun on maksettava ilmoittamista seuraavan kuukauden 25 päivään mennessä.

Ehkä ensi silmäyksellä tämä kaikki näyttää tylsää ja pelottavaa. Mutta kun olet selvittänyt sen, voit säästää paitsi kirjanpitäjän palveluissa myös budjettimaksuissa. Ja anna yrityksesi menestyä!