Arvonlisävero on erittäin tärkeä välillinen vero. Monissa maissa se on vähintään neljäsosa talousarvion tulopuolesta. Tässä artikkelissa tarkastellaan saatujen ja annettujen ennakkojen arvonlisäveron laskentamenetelmää ja kerrotaan myös veron historiasta Venäjällä.

Talletus alv: n käsittely ja ennakkomaksut

Yksi jatkuvasti esiintyvistä pyynnöistä on alv-talletusten käsittely.

Tämä voi johtua siitä, että on olemassa erityyppisiä talletuksia, joilla jokaisella on erilaiset alv-säännöt. Yleensä tarkastelemme veropisteitä koskevia sääntöjä. Verovirasto on aika, jonka tulovero poistuu ja arvonlisä palautetaan.

Yrityksellä voi olla erilaisia kaupallisia sopimuksia esimerkiksi seuraavista maksuista:

- ennakkomaksujen vastaanottaminen;

- lainojen myynti;

- säännölliset maksut jatkuvista toimituksista;

- vuokratavaroiden vakuudet.

Niitä käsitellään jäljempänä, samoin kuin joitain erityisiä toimenpiteitä. Arvonlisäveron palauttaminen myönnetystä ennakkomaksusta on erittäin vaikea taloudellinen aihe, sillä on monia aukkoja.

Ennakkomaksut ja talletukset

Ennakkomaksu eli talletus on murto kokonaismyyntihinnasta, jonka asiakas maksaa yritykselle ennen toimittamistaan tavaroita tai palveluita.

Veroerä, jos ennakkomaksu suoritetaan riippuen siitä, mikä seuraavista tapahtuu, näyttää seuraavalta:

- Ennakkomaksulaskun päivämäärä

- ennakkomaksun vastaanottamispäivä.

Ennakkomaksun yhteydessä maksettava arvonlisävero sisältyy palautukseen siltä ajalta, jolloin veropiste tapahtuu.

Jos asiakas maksaa jäljellä olevan määrän ennen tavaroiden toimittamista tai palvelujen suorittamista, seuraava veroerä luodaan, kun tapahtuu seuraava:

- saldolaskun päivämäärä;

- maksettu loppusumma.

Siten arvonlisäveron tulisi olla taseessa palautettaessa, kun ylimääräinen veropiste syntyy. Voit myös nähdä, että ostajan ennakkojen ALV-lasku on melko yleinen tapaus.

Palautettavat talletukset

Yritys voi pyytää asiakkaitaan maksamaan vakuuden ostaessaan tavaroita. Kun teet talletuksen, veroa ei peritä:

- palautetaan kokonaan asiakkaalle, kun hän palauttaa tavarat turvallisesti;

- varastoituna korvaamaan sinulle menetyksiä tai vaurioita.

Forex-talletukset

Jos asiakasta pyydetään tekemään talletus tavaroista tai palveluista, mutta silloin he eivät osta niitä tai eivät käytä palveluja, voidaan päättää talletuksen säilyttämisestä. Tavallinen järjestely on, että asiakas suostuu etukäteen hänen kanssaan, ja tämä on osa myynnin ehtoja. Tätä järjestelyä kutsutaan menetetyksi. Näin tapahtuu usein, kun esimerkiksi hotelliyritys perii huonevarauksen.

Arvonlisävero on ilmoitettava talletuksen vastaanottamisen yhteydessä tai laskun laskiessa sen mukaan, kumpi tapahtuu ensin.

Jos talletus tallennetaan (koska asiakas muuttaa mieltään tuotteesta tai palvelusta eikä halua niitä enää), arvonlisäveroa ei peritä, koska toimitus ei ole tapahtunut. Jos tulovero on jo ilmoitettu, yrityksen on mukautettava jäljellä olevan talletuksen määrä seuraavassa ALV-palautuksessa. Jos myynti jatkuu, käsirahamääräyksiä sovelletaan.

Jatkuva tarjonta

Jos tarjoat palveluita jatkuvasti ja saat säännöllisiä tai satunnaisia maksuja, veropiste luodaan joka kerta, kun arvonlisäverolasku tai lasku maksetaan, sen mukaan, kumpi ensin tapahtuu.

Jos maksut suoritetaan säännöllisesti, yritys voi laskea arvonlisäverolaskun minkä tahansa ajanjakson alussa, joka on korkeintaan vuosi, kaikista kyseisen ajanjakson aikana maksettavista maksuista (edellyttäen, että maksetaan useampi kuin yksi maksu). Jos kauden alussa päätetään laskun antamisesta, arvonlisäveroa ei ilmoiteta yhdestäkään maksusta ennen maksun tai vastaanoton päivämäärää, sen mukaan kumpi tapahtuu ensin. Tässä tapauksessa ennakkomaksuista laskutettua ALV-laskua tarkastellaan muiden sääntöjen mukaisesti. Tässä se riippuu jo sen valtion verolakeista, jossa tällainen tilanne syntyi.

Luotto ja ehdollinen myynti

Säännöistä voi tulla monimutkaisempia:

- Lainan myyminen tarkoittaa sellaisten tavaroiden myyntiä, joista tulee välittömästi asiakkaan omaisuutta, mutta hinta maksetaan erissä.

- Ehdollisessa myynnissä tavarat toimitetaan asiakkaalle, mutta ne ovat myyjän omaisuutta, kunnes ne maksetaan kokonaan.

Veropiste lainan tai ehdollisen myynnin yhteydessä luodaan silloin, kun tavarat tai palvelut toimitetaan asiakkaalle. Tämä on tärkein veropiste, ja silloin sinun tulisi harkita arvonlisäveroa tavaroiden kokonaiskustannuksista.

Tämä veropiste voidaan ylikuormittaa ja todellinen veropiste luodaan, jos yritys:

- laskuttaa tai vastaanottaa maksun ennen tavaroiden tai palvelujen toimittamista;

- laskuttaa arvonlisäveron laskun 14 päivän kuluessa perusveropisteestä.

Luottojen myynti, kun rahoitusta tarjotaan asiakkaalle

Jos tavaroita tarjotaan luotolla asiakkaalle eikä rahoitusyhtiö ole mukana, toimittaja rahoittaa lainan itse. Jos luottoarvio ilmoitetaan erikseen asiakkaalle laskutetusta laskusta, se vapautetaan arvonlisäverosta. Myös muut lainaan liittyvät maksut, kuten hallinto-, dokumentointi- tai pääsymaksut, vapautetaan. Arvonlisävero ilmoitetaan niiden tavaroiden täydessä arvossa, jotka toimitettiin veropalautukseksi tältä ajalta.

Jos tavarat tai palvelut tarjotaan korottomana lainana järjestämällä asiakkaan kanssa maksaa ne tietyn ajanjakson ajan ilman, että heidän korkojaan veloitetaan, arvonlisävero ilmoitetaan kokonaismyyntihintaan toimituksen yhteydessä.

Luottojen myynti rahoitusyhtiön kanssa

Kun yritys myy luotonantoa rahoitusyhtiön kanssa, tämä joko:

- Tulee tavaroiden omistajaksi esimerkiksi silloin, kun osto rahoitetaan myyntisopimuksella.

- Ei tule tuotteen omistajaksi esimerkiksi silloin, kun osto rahoitetaan lainasopimuksella.

Myyntisopimukset

Jos rahoitusyhtiöstä tulee tavaroiden omistaja, yritys toimittaa tavarat rahoitusyhtiölle, ei asiakkaalle. Lainan myöntämisestä ei veloiteta, joten myyjä ottaa arvonlisäveron huomioon tavaroiden kustannuksissa, kun ne toimitetaan rahoitusyhtiölle. Rahoitusyhtiöltä asiakkaalle esitettävät palkkiot on yleensä arvonlisäverovelvollinen.

Lainasopimukset

Jos rahoitusyhtiöstä ei tule tavaroiden omistajaa, toimittaja myy tavarat suoraan asiakkaalleen. Yritys ei toimita tavaroita rahoitusyhtiölle, vaikka viimeksi mainittu voi maksaa myyjälle suoraan. Alv maksetaan myyntihintaan asiakkaalle, vaikka myyjä saisi pienemmän summan rahoitusyhtiöltä. Asiakkaan ja rahoitusyhtiön välinen lainasopimus on täysin erillinen tavaroiden myyntitapahtuma.

Kassavirtakaavio

Jos yritys käyttää käteislaskentajärjestelmää, se ottaa huomioon arvonlisäveron. Kun hän saa maksun asiakkailtaan, jos hän ei ole takuumaksu, tässä tapauksessa alv: n kirjanpito ei muutu.

omaisuus

Talletuksissa on oltava varovaista kiinteistökaupoissa. Tämä on erityisen tärkeää, jos kiinteistö ostetaan huutokaupassa.

Nämä huomautukset koskevat vain kiinteistön hankintaa, josta peritään arvonlisävero (verollinen kaupallinen omaisuus).Jos talletus maksetaan asianomaiselle, asianajajan tilille tai talletustilille (yleensä vaihdon aikana) ja myyjällä ei ole pääsyä näihin rahastoihin ennen valmistumista, veropistettä ei luoda.

Muuten kaikki ennakkomaksut käsitellään yllä kuvatulla tavalla ja luo veropisteen, jossa arvonlisävero riippuu talletuksen summasta. Huutokaupassa olevat myyjät saattavat olla erehtyneet näihin sääntöihin. Jos muuta veropistettä ei ole luotu, tulovero tulisi suorittaa.

Matkanjärjestäjien marginaalijärjestelmä (TOMS)

TOMSilla on selkeät talletussäännöt. Normaalien alv-sääntöjen mukaan veroerä syntyy yleensä laskun laskiessa tai maksun vastaanottamisessa (kuten edellä on osoitettu). TOMSissa normaali toimitusaika on lähtöpäivä tai ensimmäinen työpäivä. Joissakin tapauksissa tämä on kuitenkin ohitettu. Jos matkanjärjestäjä saa useita maksuja, sillä voi olla useita veropisteitä. Joka kerta kun saat maksun, joka on yli 20% myyntihinnasta, tälle määrälle luodaan veropiste.

Se luodaan myös joka kerta, kun tähän mennessä vastaanotetut maksut (joita ei vielä ole otettu huomioon) ylittävät 20%. TOMS: n kanssa työskennellessäsi on saatavana talletuksia, joten sinun on etsittävä erityisiä suosituksia.

ALV-rekisteröinti

Rekisteröinnin liikevaihtoa laskettaessa on välttämätöntä sisällyttää talletukset, jotka luovat veropisteen "historiallisessa" testissä. On myös huolehdittava siitä, että suuri talletus ei aloita välitöntä arvonlisäverorekisteröintia tulevan testin vuoksi. Jos milloin tahansa voidaan odottaa, että seuraavan kuukauden tulot ylittävät itse liikevaihtorajan, ja nyt se on esimerkiksi 85 000 puntaa, rekisteröintipäivämäärä on tämän 30 päivän ajanjakson alku.

Kiinteäkorkoinen järjestelmä

Yritys käyttää asianmukaista kiinteää korkoa saadun talletuksen arvoon (jos sitä ei makseta takaisin). Useimmissa tapauksissa laskun myöntäminen voidaan jättää huomiotta, jos otat huomioon mahdollisuuden käyttää kassakoneistoversiota kiinteäkorkoisessa järjestelmässä. Järjestelmässä, jossa viimeinen maksettu ennakkomaksu sisältyy arvonlisäveroon, se voi olla joko enemmän kuin ilman kiinteää tasoa tai vähemmän, kaikki riippuu tavaroiden kustannuksista, millaisista tavaroista ja niin edelleen.

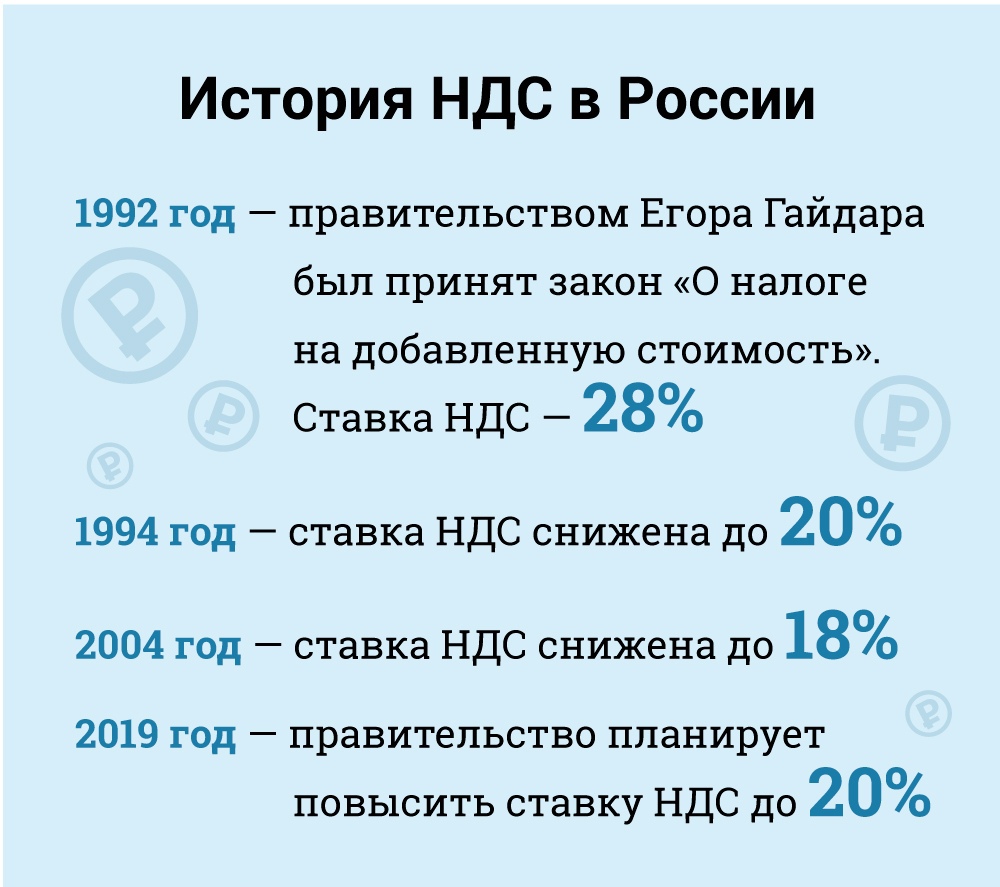

Arvonlisävero (alv) Venäjällä

Taloudellisesti alv on välillinen vero, joka sisältyy tavaran hintaan ja jonka ostaja maksaa myyjälle. Jälkimmäinen on veron siirto hallitukselle. Mutta laillisesti - myyjää, ei ostajaa, pidetään arvonlisäverovelvollisena (ts. Se, joka on laillisesti vastuussa sen maksamisesta).

Arvonlisäverovelvolliset verovelvolliset ovat kaikki Venäjän oikeushenkilöitä ja yksittäisiä yrittäjiä tietyin poikkeuksin, joita tarkastelemme jäljempänä.

Ulkomaisten oikeushenkilöiden on rekisteröidyttävä veronmaksajiksi Venäjällä, kun heidän läsnäolonsa maassa täyttää tietyt vaatimukset. On kuitenkin huomattava, että ulkomaista oikeushenkilöä voidaan myös vaatia maksamaan arvonlisävero ilman Venäjän läsnäoloa silloin, kun heidän toiminnastaan verotetaan toimitus sääntöjen mukaisesti. Tässä tapauksessa, jos ulkomaisella oikeushenkilöllä on useita jaostoja Venäjällä eri kaupungeissa tai kunnissa, se voi halutessaan toimittaa arvonlisäverovelvollisuutta koskevat raporttinsa ja maksaa verot kaikista jaostoista yhden niistä kautta. Kunkin sijainnin paikalliselle verotoimistolle on ilmoitettava valinnasta kirjallisesti (174 §).

Vapautetut veronmaksajien luokat

Tietyt veronmaksajien ryhmät on vapautettu arvonlisäverovelvollisuuksista. Tämä on:

• Pienet yritykset, jotka täyttävät tietyt kriteerit.

• Skolkovon innovaatiokeskuksen osanottajiksi akkreditoidut yritykset ja yksityiset yrittäjät.

• Yritykset ja yksityiset yrittäjät käyttävät yksinkertaistettua verojärjestelmää.

• Yritykset ja yksityiset yrittäjät, jotka soveltavat yhtä laskennallista tuloverojärjestelmää (mutta vain suhteessa laskennalliseen tuloveroon kuuluviin toimintoihin).

• Sotšin 2014 olympialaisten ja paralympialaisten kisojen ulkomaiset järjestäjät, markkinointikumppanit tai lähetystoiminnan harjoittajat, joilla on asianmukainen vahvistus tällaisesta vapautuksesta.

Lain mukaan pienyritykset on vapautettu arvonlisäverovelvollisuudesta. Tämä vapautus myönnetään pienille yrityksille, joiden myyntitulot ovat alle 2 miljoonaa ruplaa kolmena peräkkäisenä kuukautena (145 artikla).

Vapautus ei ole mahdollista tullille maksettavien tuontitavaroiden arvonlisäverolle ja valmisteverosta vastaaville verovelvollisille (valmisteveron alaisten tuotteiden osalta). Vapautusta soveltavan veronmaksajan ei tarvitse periä veroa tai toimittaa ilmoituksia, mutta hänen on maksettava tavarantoimittajiensa perimä arvonlisävero, kun nämä maksavat normaalissa tilassa.

Verovelvollisen on käytettävä tätä vapautusta koskevaa oikeuttaan ilmoittaa paikalliselle verotoimistolle aikomuksestaan käyttää vapautusta vakiintuneen muodon mukaisesti ja toimittamalla useita tositteita (tase, kirjanpito jne.).

Käytännössä veroviranomaiset eivät halua myöntää tätä verovapautusta veronmaksajille ja löytävät usein avuliaita syitä luopua oikeudesta. Esimerkiksi he uskovat, että yritystä ei voida sulkea pois arvonlisäverovelvollisuudesta, jos sillä ei ole ollut tuloja koko kolmen kuukauden ajan (valtiovarainministeriön kirje N 03 -07-14 / 11, 3.8.2007). Tämän katsotaan kuitenkin olevan kohtuutonta, koska verolaki ei aseta vaatimuksia vähimmäistulokynnyksestä vapautuksen saamiseksi. Tämä päätelmä löytyi tuesta oikeuskäytännössä (Uralin liittovaltion liittovaltion välimiesoikeuden päätös N Ф09-3020 / 07-С2 asiassa N А60-34201 / 06, 5.2.2007).

Poikkeus on voimassa 12 peräkkäistä kuukautta hakemusten jättöhetkestä alkaen, ja mahdollisia pidennyksiä seuraaville 12 kuukauden jaksoille. Vapautuksen jälkeen veronmaksajat eivät voi kieltäytyä myöntämästä vapautusta ennen sen 12 kuukauden määräajan päättymistä, jolle se on myönnetty, lukuun ottamatta tapauksia, joissa oikeus vapautukseen menetetään tulokynnyksen ylittämisen tai valmisteveron alaisten tavaroiden myynnin seurauksena.

Tämän poikkeuksen soveltamiseen liittyy kuitenkin riskejä. Jos myyntitulot ylittävät kynnyksen, niin sen kuukauden ensimmäisestä päivästä alkaen, jona kynnys on ylitetty, kaikki tuotot katsotaan arvonlisäveron alaisiksi, mikä edellyttää aiemmin verottomien tapahtumien peruuttamista. Luonnollisesti tässä tapauksessa olisi vaikeaa vakuuttaa asiakkaita muuttamaan kaupan luonnetta ja siirtämään vaadittu arvonlisävero.

Verokoodeksi muutettiin syyskuussa 2010 ottamaan käyttöön verohelpotuksia Skolkovon innovaatiokeskushankkeen osallistujille. Muiden etujen lisäksi osallistujat voidaan vapauttaa arvonlisäverosta. Yleensä tämä poikkeus on samanlainen kuin pienille yrityksille myönnetty.

Veroprosentit

Verokanta (164 artikla): vakio - 18%.

10 prosentin alennusta sovelletaan:

• Peruselintarvikkeiden myynti.

• Tietyntyyppisten lasten tuotteiden myynti.

• lääkkeiden myynti.

• Kausijulkaisujen (lukuun ottamatta mainontaa ja erotiikkaa), tieteellisen kirjallisuuden ja oppikirjojen myynti.

Nollakorkoa sovelletaan (tietyin ehdoin):

• Vievät tavarat.

• Myynti diplomaattiedustustoille ja heidän henkilöstölleen, mukaan lukien perheenjäsenet.

• Tavaroiden (työt, palvelut) myynti ilmailu- ja avaruusteollisuudessa.

• Matkustajien ja matkatavaroiden kuljetus, jos joko lähtö- tai määräpaikka sijaitsee Venäjän ulkopuolella.

• Viennin ja tuonnin yhteydessä tapahtuvat lastinkuljetuspalvelut.

• Ja muissa tapauksissa, jotka ovat pääasiassa apua kuljetuspalveluissa. Näillä verokannoilla opit arvonlisäveron laskemista.

Verotuksen aihe

Arvonlisäveroa sovelletaan seuraaviin liiketoimityyppeihin (146 artikla):

• Tavaroiden, töiden ja palveluiden myynti (mukaan lukien vaihtokaupat), omistusoikeuksien siirto Venäjällä.

• Luovutus pois lukien (ilmainen) tavarat, työt ja palvelut.

• Tuonti Venäjälle (alv tullissa).

• Yrityksen omaan kulutukseen ostettujen tai tuotettujen tavaroiden ja palveluiden siirto, toisin sanoen sitä ei ole tarkoitettu käytettäväksi liiketoiminnassa (jälleenmyynti tai sisällyttäminen myytäviin tavaroihin ja palveluihin). Tähän luokkaan kuuluvat rakennus- ja asennustyöt.

• Tavaroiden ja palvelujen siirtäminen omaan kulutukseen on arvonlisäverovelvollinen vain, jos vastaavat kustannukset eivät ole vähennyskelpoisia tuloveroa varten. Rakennus- ja asennustyöt ovat kuitenkin arvonlisäverovelvollisia, vaikka niihin liittyvät kustannukset vähennetään tuloveroista.

On syytä huomata, että verolain mukaan tavaroiden ja palvelujen siirto on arvonlisäverovelvollinen eikä tavaroiden ja palvelujen ostaminen tai tuotanto omaan kulutukseen. Verolaki ei määrittele siirron käsitettä, ja veroviranomaiset täyttivät tämän aukon ilmoittamalla, että omaan kulutukseen tarkoitetut tavarat ja palvelut ovat arvonlisäverovelvollisia vain, jos ne siirretään veronmaksajien yksiköille.

Jos omaan kulutukseen tarkoitettuja tavaroita ja palveluita ei siirretä yksiköihin, arvonlisäveroa ei peritä (Venäjän vero- ja palkkoministeriön kirje N 03-1-08 / 204/26-В088, 1.1.2.2003, kirje N 03-04-11 / 1/132). Valtiovarainministeriö 06.16.2005). Alv voidaan laskea tietäen hinnat ja se, mitkä tuotteet kuuluvat mihin luokkaan. Sitten tiedät kuinka paljon veroa maksoit valtiolle.

johtopäätös

Tässä artikkelissa opit, mikä on arvonlisävero ja miten lasketaan arvonlisävero saaduista ja myönnetyistä ennakkomaksuista. Tämä on erittäin tärkeä osa taloudellista tietämystä. Loppujen lopuksi se, että tiedämme kuinka paljon maksamme veroja, auttaa rakkautta puhumaan tilanteesta.