Pitkäaikaisten varojen (käyttöomaisuus, varastot jne.) Arviointiin käytetään erilaisia menetelmiä. Yhdelle ja samalle esineelle voidaan karakterisoida useita arvon numeerisia arvoja. Kirjanpidon avainkäsite on kirjanpitoarvo. Kuvaile sen avulla yrityksen taloudellista tilannetta ja tee arvio. Artikkelissa tarkastellaan tämän indikaattorin määritelmän piirteitä ja sen ominaisuuksia.

Käyttöjärjestelmän kirjanpitoarvo

Lomake nro 1 on tärkein asiakirja, jota tarvitaan yrityksen taloudellisen toiminnan analysointiin. Hän antaa kuvan kuvan omaisuudesta ja veloista. Varat sisältävät yrityksen varat - lyhytaikaiset ja kiinteät. Jälkimmäisten kirjanpito on joskus vaikeaa: niitä käytetään toistuvasti ja jatkuvasti, mikä vaikuttaa niiden kustannuksiin, mutta se on silti laskettava. Tämän menettelyn yksinkertaistamiseksi otettiin käyttöön kirjanpitoarvon käsite. Sitä käytetään omaisuuden liikkumisen ja niiden läsnäolon rekisteröintiin yrityksessä.

Omaisuuserän kirjanpitoarvo on alkuperäisen hankintamenon määrä vähennettynä kertyneillä poistoilla. Määritelmän perusteella on selvää, että laskentaan on tiedettävä kaksi muuta indikaattoria. Avain on alkuperäisen hankintamenon käsite, koska sitä käytetään myös poistojen laskemiseen. Se määritellään kaikkien esineen hankintaan tai valmistukseen (rakentamiseen) liittyvien kulujen summana, mukaan lukien toimitus- ja asennuskulut ja ilman palautettavien verojen määrää. Siksi omaisuuserän huomioon ottamiseksi on tarpeen vähentää kertyneet poistot esineen alkuperäisistä kustannuksista. Määrä on jäljellä kirjanpitoarvolla, jota kutsutaan usein symbolisesti jäännösarvoksi.

OS: n uudelleenarvostelu: heijastus taseessa

Yhtiö suorittaa kerran vuodessa käyttöomaisuuden arvostus. Tämä on välttämätöntä, jotta kirjanpitotiedot eivät menetä luotettavuuttaan ja asianmukaisuuttaan. Käyttöjärjestelmillä on kyky vanhentua moraalisesti ja fyysisesti, minkä vuoksi myös niiden kustannukset muuttuvat. Jos kiinteistön uudelleenarvostuksen jälkeen todetaan, että omaisuuden hinta on laskenut tai noussut, jäännösarvo lasketaan uudelleen seuraavasti:

- Määritä esineen korvaava arvo arvostuspäivänä.

- Jos kiinteistön arvo on laskenut, tehdään arvonalennus. Taseessa ilmoita laskettu määrä vähennettynä poistoilla.

- Jos arvo kasvaa, käyttöomaisuus arvioidaan uudelleen oikaisemalla poistot. Taseeseen tehdään muutoksia.

Kiinteistön uudelleenarvostuksen tulokset katsotaan ylimääräinen maksettu pääoma ts. tapahtuu joko sen lisääntyminen tai lasku.

Kiinteistöt taseessa

Kiinteistön arvostus tehdään sen arvon määrittämiseksi ennen myyntiä tai ostamista, leasing-vuokrausta ja monissa muissa tapauksissa. Objektit voidaan kirjata yrityksen toiminnan suunnasta riippuen niiden alkuperäisistä kustannuksista vähennettynä poistoilla tai käypään markkinahintaan.

Sijoituskiinteistöt on kirjattu raportointikauden lopussa käypään arvoon, jonka kansainvälinen arvostusyhtiö on määrittänyt. Joskus ei aina ole mahdollista verrata yrityksen esineitä markkinoihin, mikä johtaa syvempään analyysiin. Kirjanpitoarvo määritetään tässä tapauksessa ottaen huomioon kiinteistön kannattavuus.

Aineettomien hyödykkeiden jäännösarvo

Aineettomat hyödykkeet ovat omaisuutta, jolla ei ole aineellista muotoa. Ne, kuten käyttöomaisuus, ovat pitkäaikaiset varat ja sitä voidaan käyttää tuotanto-, markkinointi- tai hallintaprosessissa.Aineettomat hyödykkeet arvioivat IFRS: n mukaan yhtä kahdesta menetelmästä:

- hankintamenoon (hankinta- tai valmistusmenot) vähennettynä poistoilla;

- uudelleenarvostuksen tuloksena laskettuun korvaavaan hankintamenoon vähennettynä kertyneillä poistoilla.

Kaikki aineettomien hyödykkeiden kustannukset, jotka syntyvät niiden kirjanpitoon hyväksymisen jälkeen, kirjataan muihin kuluihin. Jos varoja käytetään omaisuuden ominaisuuksien parantamiseen, mikä lopulta johtaa niiden kannattavuuden kasvuun, aktivoi kustannukset.

Kuvaus taseen varoista

Omaisuuserien kirjanpitoarvo on kaikkien yrityksen varojen summa, jotka heijastuvat kirjanpito-muodossa nro 1. Sen arvo ilmoitetaan rivillä 1600. Jos yhden omaisuuserän jäännösarvo on tarpeen laskea, ne suorittavat edellä kuvatut vaiheet: määrittävät alkuperäisen tai korvaavan arvon (uudelleenarvostuksen tapauksessa) ja vähentävät siitä poistot.

Tarkoituksesta riippuen on mahdollista laskea arvo sekä yksittäiselle objektille että niiden ryhmälle. Omaisuuserien kirjanpitoarvon käsitettä käytetään myös laajasti. Sen indikaattori kuvaa täydellisesti yrityksen taloudellista hyvinvointia, joka on mielenkiintoista ulkopuolisille organisaatioille (sijoittajat, lainanantajat). Omaisuuserien kirjanpitoarvo on kaikkien rahastojen yhteenlaskettu määrä, joka lasketaan tilinpäätöksen lomakkeen nro 1 rivien 1100 ja 1200 summana.

Omaisuuden jäännösarvolaskelma

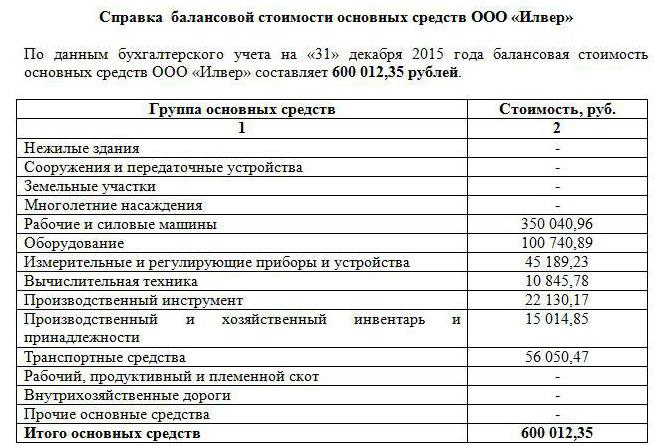

Kuten edellä mainittiin, omaisuuserän indikaattori on erittäin informatiivinen. Kuka tahansa tästä kiinnostunut yritys voi pyytää tietoja. Yleensä heidän roolissaan ovat potentiaaliset sijoittajat, lainanantajat, ostajat. Kolmansien osapuolten ja oikeushenkilöiden pyynnöstä laaditaan selvitys yrityksen varojen kirjanpitoarvosta.

Vakiintunutta muotoa täyttöä varten ei ole, mutta yleensä se muodostetaan kuten vanha tasapaino. Tätä varten kunkin omaisuusryhmän arvo kauden alussa ja lopussa ilmoitetaan riviltä. Tiedot määritetään tarvittaessa yksityiskohtaisemmin kuvaten tietyntyyppisiä rahastoja. Tärkeintä on, että tiedot ovat totta.

Todistuksessa on oltava yrityksen nimi, päivämäärä, jona se on laadittu, sekä pää- ja pääkirjanpitäjän allekirjoitus. Sisältö voidaan esittää taulukossa (kuten tase) eriteltynä tarvittaviin omaisuusryhmiin tai kiinteän tekstin muodossa. Todistuksen valinnasta riippumatta on välttämätöntä, että yhtiön varojen jäljellä oleva arvo ilmoitetaan tilikauden alussa ja lopussa.

Kirjanpitoarvo

Taloudellisessa analyysissä käytetään yritysrahastojen indikaattorin lisäksi myös nettovarallisuuden arvoa. Laskentaansa rivien 1400 ja 1500 summa vähennetään taseen rivin 1600 arvosta, joten nettovarallisuus osoittaa yrityksen varojen määrän, joka on muodostettu oman pääoman kustannuksella ja jota ei ole rasitettu velvollisuuksilla.

Laskettaessa arvopaperin kirjanpitoarvoa, he puhuvat yrityksen pääoman osakkeenomistajasta. Indikaattori määritellään nettovarallisuuden suhteena liikkeeseen laskettujen määrien määrään kantaosakkeet. Lisäksi arvopapereiden jäännösarvo ei usein vastaa niiden arvoa markkinoilla. On pidettävä mielessä, että he eivät ota huomioon omistajilta ostettuja omia osakkeita.

Jos yhtiöllä ei ole vain kantaosakkeita, vaan myös etuoikeutettuja osakkeita, laskenta on hieman monimutkaisempaa. Arvopapereiden kirjanpitoarvo määritellään tässä tapauksessa nettovarallisuuden, osingon viivästysten ja etuoikeutettujen osakkeiden lunastuskustannusten erotuksena.

Yrityksen jäännösarvo

Organisaatio on myös eräänlainen omaisuus, jota voidaan arvostaa tai myydä.Taloudellisen toiminnan tehokkuuden tutkimiseksi koota vuosittain lomake nro 1, joka heijastaa kaikkia yrityksen keinoja ja heidän koulutuksensa lähteitä. Sen perusteella lasketaan yrityksen kirjanpitoarvo. Käytä seuraavaa kaavaa: Bartikkeli = Hja - Njamissä:

- Bja - nettovarallisuus

- Hja - aineettomat hyödykkeet.

Nettovarallisuus voidaan korvata yrityksen oman pääoman ja velkojen erolla.

Joten, kirjanpitoarvo on arvo, joka heijastaa alkuperäistä hankintahintaa vähennettynä poistoilla. Sen arvo ilmoitetaan kunkin kiinteistötyypin taseessa. Arvioi varat tarvittaessa uudelleen ja laske sitten niiden jäännösarvo uudelleen. Käytä määrittäessään osakkeiden ja yritysten kirjanpitoarvoa nettovarallisuuden käsitettä.