Kun oikeushenkilöllä on käytettävissä ilmaisia taloudellisia resursseja, sillä on useita tapoja käyttää niitä. Voit luoda vararahaston, käyttää niitä uusien, nykyaikaisempien laitteiden hankkimiseen tai sijoittaa toiseen yritykseen. Jälkimmäistä vaihtoehtoa kutsutaan ”kehitysinvestointeiksi” tai toisin sanoen ”sijoituksiksi”. Tästä keskustellaan myöhemmin.

Rahoitusinvestointien merkitys

Sijoittamalla rahasi jonkun toisen liiketoimintaan on aina riskialtista. Ennen kuin päätät ottaa tällaisen askeleen, sinun on tutkittava huolellisesti markkinat, yrityksen asema siinä, mitkä ovat sen näkymät ja ongelmat. Jos tämä on uusi idea, tietysti liiketoimintasuunnitelmaa harkitaan yksityiskohtaisesti, ennusteita ja palautuksen aikataulua analysoidaan. Joskus tässä vaikeassa kysymyksessä ei voi tehdä ilman asiantuntijoiden apua, jotka arvioivat riskitasoa ja tarjoavat kannattavimmat vaihtoehdot.

Joka tapauksessa taloudelliset sijoitukset ovat edistyksen moottori. Mitä suurempi sijoitus (riippumatta millä alalla), sitä enemmän mahdollisuuksia on parantaa, mikä tarkoittaa kilpailukyvyn, markkina-aseman, tavaroiden laadun, työntekijöiden palkkojen ja niin edelleen parantamista ketjussa. Kehittyneimmät maat, joilla on korkea elintaso, ovat niitä maita, joiden muut valtiot luottavat talouteensa.

Mitä voidaan katsoa johtuvan taloudellisista sijoituksista

Kirjanpidossa katsotaan, että rahoitusinvestoinnit ovat:

- Valtion tai viranomaisten liikkeeseen laskemat arvopaperit.

- Kolmansien osapuolien arvopaperit, joihin on liitettävä eräpäivä ja arvo korkoineen.

- Nämä voivat olla muiden yritysten, jopa tytäryhtiöiden, yksinkertaisia osuuksia.

- Rahoitusinvestoinnit ovat lainoja organisaatiolta toiselle.

- Talletukset pankeissa.

- Osuudet parisuhteiden osakepääomaan.

Rahoitusinvestointien olemassaolon ehdot

Rahoitusinvestointien kirjanpito kirjanpitoon tehdään, jos tietyt ehdot täyttyvät. Ensinnäkin on toimitettava virallisesti toteutetut ja allekirjoitetut asiakirjat, jotka todistavat varojen vastaanottamisen ja velvoittavat ne palauttamaan korkoineen.

Toiseksi, kaikkien sijoituksia tarjoavien organisaatioiden tulisi ymmärtää, että se saa lainojen lisäksi taloudellisia riskejä:

- hinnankorotukset ja rahan arvon aleneminen;

- velallisen maksukyvyttömyys;

- lainanottajayrityksen konkurssi-ilmoitukset jne.

Ja kolmas ehto, jonka rahoitussijoitusten on täytettävä: niiden on tuotava taloudellisia etuja organisaatiolle. Yleensä se ilmaistaan tulevina tuloina ja ilmoitetaan prosentteina sijoitetusta määrästä.

Mitä ei voida katsoa johtuvan taloudellisista sijoituksista

Rahoituslainoihin sisältyy erilaisia lainoja, mutta sinun on ymmärrettävä selvästi, mitä arvopapereita voi olla johtaa harhaan kirjanpitäjät ja harkittavat sijoitukset, vaikka niitä ei olekaan. Laissa täsmennetään selvästi, mitä ei voida pitää taloudellisina sijoituksina:

- Yhteisön liikkeeseen laskemat osakkeet jälleenmyyntiä tai peruuttamista varten.

- Sopimus tavaroista tai palveluista kumppanin kanssa vekselillä.

- Kaikki investoinnit oman yrityksen kehittämiseen. Esimerkiksi rahan allokointi lainan kohteena olevien laitteiden tai aineettomien hyödykkeiden päivittämiseen.

- Kaikki arvokkaat esineet, antiikkiesineet, jotka eivät ole päätoiminnan kohteena.

Rahoitusinvestointityypit

Sijoituksia voidaan luokitella monella tapaa. Suosituin tällainen jako ryhmiin:

- Asennuspääoman suhteen taloudelliset investoinnit voivat joko muodostaa sen tai puuttua siihen ollenkaan.Esimerkiksi osakkeita ja sijoitustodistuksia lasketaan liikkeeseen kiinteän pääoman muodostamiseksi tai täydentämiseksi, mutta joukkovelkakirjat, säästötodistukset sillä ei ole mitään tekemistä sen kanssa.

- Omistusmuoto voi olla julkinen tai yksityinen.

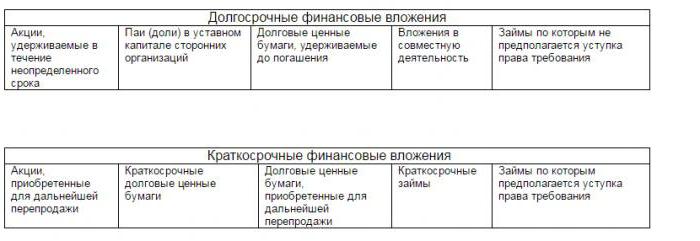

- Kypsyydellä on myös merkitystä: pitkäaikaiset voivat kestää yli vuoden, lyhytaikaiset voivat kestää vain 12 kuukautta. Esimerkkejä tällaisista taloudellisista sijoituksista on esitetty kuvassa.

Arvopaperilajit

Toinen tärkeä asia on ymmärtää, mitä arvopapereita voidaan pitää taloudellisina sijoituksina.

Tämä on ensisijaisesti osake. Edustaa arvopaperiä, jonka yhteisö on myöntänyt tarkoituksella osakepääoman muodostuminen. Osakkeen omistajalla on oikeus saada osinkoja, eli voittokorkoja, ja hän voi osallistua yhtiökokouksiin johtopäätösten tekemiseksi.

Tärkein velkasitoumus on vekseli. Tämä on rahoitusväline, jolla voit hallita velallista ilmoittaen kuinka paljon ja mihin mennessä hänen on maksettava velkojalle.

Sidos. Useimmiten sen myöntävät valtion elimet. Sillä on alkuhinta, joka velallisen on maksettava takaisin ostamalla joukkovelkakirjalaina. Lisäksi hänen on maksettava kiinteä prosenttimäärä oikeudesta omistaa tai käyttää joukkovelkakirjalainaa.

Säästötodistus - luottolaitosten myöntämä ja osoittaa talletuksen avaamisen.

Tilit rahoitusinvestointien kirjanpitoon

Rahoitusinvestointien kirjanpito tulee näyttää tilillä. Säännöllisten asiakirjojen mukaan aktiivinen tili kassavirtojen esittämiseksi on 58 ”Rahoitusinvestoinnit”. Tarkempien operaatioiden näyttämiseksi alatilit avataan:

- 58.1 - "Osakkeet ja osakkeet".

- 58.2 - "velkakirjat".

- 58.3 - "velkalainat" (passiivinen alatilit).

- 58.4 - "Kumppanuussopimuksen mukaiset talletukset".

Ensisijaisen arvonmuodostus

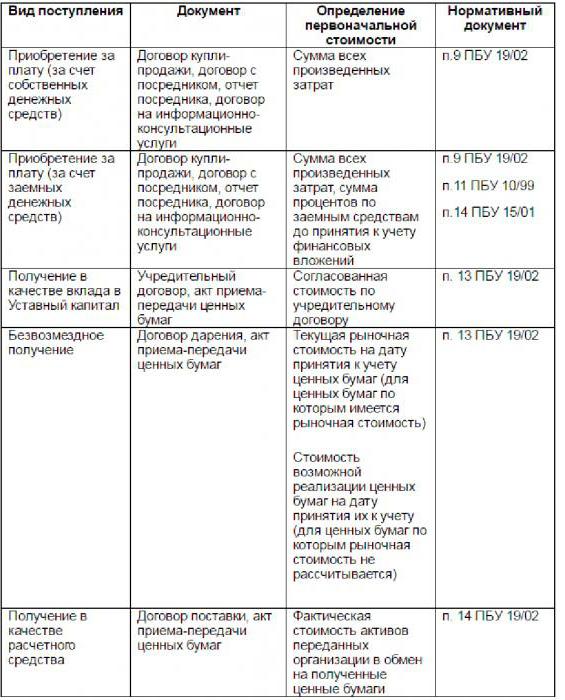

Kun yritys saa käteisinvestointeja, herää kysymys siitä, kuinka ne voidaan arvioida oikein ja minkä saldon laskea. Se riippuu monessa suhteessa tulolähteistä. Ne voivat olla erilaisia: arvopapereiden ostaminen, sijoitusten vastaanottaminen osakepääomaan, lahjoitus, maksumääräys toimitetuista tavaroista tai suoritetuista palveluista jne. Organisaation taloudelliset sijoitukset ja alkuperäiset kustannusarviointimenetelmät esitetään saamislähteestä riippuen. kuvassa.

Organisaation on hyväksyttävä kaikki arvopapereiden muodossa tehtävät rahoitussäännöt normien ja vaatimusten mukaisesti. Asiakirjassa on oltava seuraavat osat:

- paperin antaneen yrityksen nimi, nimi, sarja, asiakirjan numero ja muut sitä yksilöivät tiedot;

- nimellisarvo ostoista maksettu summa ja muut hankintaan liittyvät kulut;

- asiakirjojen lukumäärä;

- hankintapäivä, kuukausi ja vuosi, varastopaikka.

Rahoitusinvestoinnit ovat erittäin tärkeä sijoituslähde, joka on todellinen edistyksen moottori.