Kirjanpidon suorittamiseen sisältyy yrityksen varojen pakollinen inventointi. Poikkeusta ei tehty sellaisista omaisuuseristä kuin keskeneräiset (keskeneräiset) tuotteet. Nämä ovat jäännöksiä työvoimasta, jotka eivät onnistuneet käydä läpi kaikkia käsittelyvaiheita ja joista ei tullut lopputuotteita. Meneillään olevan työn luettelo on kirjanpidollisten tietojen täsmäyttäminen keskeneräisten tuotteiden tosiasiallisen esiintymisen ja niiden täydellisyyden kanssa.

Mikä on meneillään oleva työ?

Tämä on eräänlainen omaisuusryhmä, jota ei enää sovelleta materiaaleihin, mutta se ei myöskään ole lopputuote. Tilinpäätösstandardit määrittelevät ne selvästi. PBU: n mukaan keskeneräinen työ on tuotetta tai työtä, joka ei ole läpäissyt prosessin kaikkia vaiheita, hyväksyntää tai testaamista. Tähän sisältyy myös:

- epätäydelliset tuotteet;

- tilaukset maksamatta;

- itse tehdyt puolivalmisteet, jotka eivät liity lopputuotteeseen;

- palvelut ja työt, joita asiakas ei hyväksy;

- puolivalmiit ja käsitellyt materiaalit;

- yksiköt, osat, kokoonpanoliitännät.

Tuotantoprosessin kustannusten huomioon ottamiseksi aktiivinen laskut 20–29. Kulut kerätään veloituksessa, ja ne kirjataan (jakelu) lainaan. Näiden tilien saldot kuukauden lopussa kuvaavat keskeneräisten töiden kustannuksia.

Arviointityypit

Kirjanpidossa tiedot heijastuvat fyysisinä ja rahallisina mittarina. Hyväksyäksesi tai kirjataksesi varoja sinun on tiedettävä niiden arvo. Keskeneräisen työn arvioinnissa vastaavat:

- Todelliset kustannukset (yksikkötuotannossa).

- Todelliset kustannukset ovat luotettavin ja yleisin tapa. Meneillään olevan työn määrä määritetään. Sitten sen määrä kerrotaan keskimääräisillä yksikkökustannuksilla, mikä määrittää kaikkien käynnissä olevien töiden todelliset tuotantokustannukset kuukauden lopussa.

- Vakiohinta - sovelletaan sarja- ja massatuotantoon. Palkkayksikön kirjanpitohintaa sovelletaan. Lisäksi pidetään suunnitellun arvon poikkeama todellisesta arvosta.

- Välittömiä kustannuksia koskevissa artikkeleissa - keskeneräisen työn yksikköhinta lasketaan laskemalla yhteen sen luomisen välittömät kustannukset.

- Jalostamoiden kustannukset - jalostamoiden kustannuksiin sisältyvät vain materiaalit, raaka-aineet tai puolivalmisteet. Menetelmää käytetään pääasiassa materiaalintensiivisessä tuotannossa.

Yrityksen itsensä on valittava sopivin menetelmä tuloverojen arvioimiseksi ja kirjoitettava se laskentaperiaatteisiin. Loput keskeneräiset työt arvioidaan ensisijaisten asiakirjojen perusteella, ja niiden koko vahvistetaan kuukauden lopussa tapahtuvan varaston jälkeen.

Pitkän jakson tuotteet

Teollisuustuotanto tuottaa joskus tuotteita, jotka käyvät läpi useita jalostustapoja. Samanaikaisesti yritykset voivat tunnistaa myyntihetken eri ajankohtina: työn tietyissä vaiheissa tai sen täydellisen valmistumisen jälkeen. Toista vaihtoehtoa käytetään yleensä.

Jos tuotteet luovutetaan vaiheittain, on käytettävä tiliä 46. Veloitus osoittaa asiakkaan maksamien ja yrityksen suorittamien töiden osat.Kun kaikki vaiheet on suoritettu, tilille 46 kertyneen esineen arvo veloitetaan tililtä ”Maksut asiakkaiden ja asiakkaiden kanssa”.

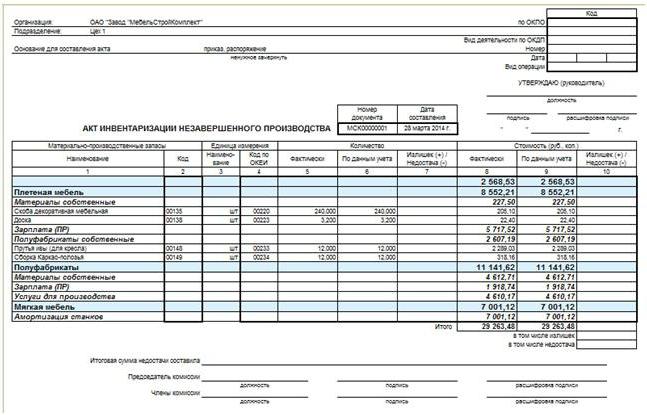

Käynnissä olevan työn inventaario

Vaihto-omaisuuden yksityiskohdat on ilmoitettu yrityksen laatimisperiaatteissa. Pakollisia tarkastuksia lukuun ottamatta seuraavat organisatoriset kysymykset liittyvät suunniteltuun omaisuuden lukumäärän laskemiseen:

- luettelo omaisuudesta, jota menettely koskee;

- raportointikaudella toteutettavien varastojen kokonaismäärä ja niiden päivämäärät;

- toimikuntien kokoonpano;

- muut tiedot.

Käynnissä olevan työn pakollinen kartoitus suoritetaan, kun paljastuu tosiseikka sen rakenteessa olevista esineistä, vahingoista tai varkauksista, vastuuhenkilöiden vaihdosta ja joistain muista tapauksista.

Tarkastuksen perusteista riippumatta prosessi suoritetaan valtiovarainministeriön ohjeiden (määräys nro 49) mukaisesti. Ensinnäkin johtaja antaa ja allekirjoittaa tilauksen, joka sisältää tietoja seuraavista:

- tarkastuksen syyt;

- prosessin piiriin kuuluvat kiinteistöryhmät;

- luetteloon osallistuvan komission kokoonpano;

- aloitus- ja lopetuspäivämäärä;

- ajanjakso, jonka kuluessa asiakirjat on toimitettava kirjanpito-osastolle.

Tilaus on eräänlainen tehtävä inventaarikomissiolle. Se koostuu kirjanpitäjistä, hallintohenkilöstöstä ja muista asiantuntijoista. Edellytys on taloudellisesti vastuussa olevat henkilöt. Myös riippumattoman tarkastuslaitoksen edustajat voivat olla mukana. Jokaisen komission jäsenen läsnäolo on pakollinen, muuten tarkastuksen tuloksia pidetään virheellisinä.

Menettely meneillään olevien töiden inventaarioksi

Komission puheenjohtaja asettaa viisumit ”Ennen luettelon tekemistä n päivänä” kaikkiin luetteloon vastaanotettuihin meno- ja vastaanottoasiakirjoihin. Tämä on välttämätöntä omaisuuden saldotietojen tallentamiseksi ennen tarkastuksen alkamista. Materiaalisesti vastuulliset henkilöt toimittavat kuitit siitä, että kaikki ensisijaiset asiakirjat on luovutettu, vastaanotettu omaisuus aktivoidaan ja siirrettävä omaisuus kirjataan kuluksi. Sitten voidaan tehdä inventointi meneillään olevista töistä.

Aloita kiinteistön todellisen saatavuuden laskeminen. Tiedot sen määrästä kirjataan säädöksiin tai varastotietueisiin, jotka ovat ainakin kahtena kappaleena. Asiakirja on numeroitu, se osoittaa tarkastuksen päivämäärän, päivämäärän ja julkaisunumeron, jonka johto on antanut järjestykselle organisaatiostaan. Seuraavaksi taulukot kootaan jokaiselle työpajalle ja meneillään olevan työn sijainti. Asiakirjan täyttämisen jälkeen komission jäsenet ja taloudellisesti vastuussa olevat henkilöt allekirjoittavat sen. Viimeksi mainitut toimittavat lisäksi kuitin siitä, että meneillään olevan työn todennettu määrä on hyväksytty säilyttämistä varten.

Keskeneräinen rakennusluettelo

Pääomasijoituskohteiden tarkastus suoritetaan jokaiselle rakenneosalle, työtyypille, laitteille ja sen muille komponenteille. Tässä tapauksessa komission on selvitettävä:

- sisällytetäänkö asennustöihin siirretyt esineet, joita ne eivät vielä ole koskettaneet, meneillään olevien töiden lukumäärään;

- Missä kunnossa ovat kohteet, joita säilytetään ja joiden rakentaminen keskeytetään väliaikaisesti.

Tilattuihin, mutta ei asianmukaisesti hyväksyttyihin rakennuksiin laaditaan erilliset säädökset. Samanlaista toimenpidettä sovelletaan myös tiloihin, joiden toimitusaika on jostain syystä viivästynyt.

Tilattuihin, mutta ei asianmukaisesti hyväksyttyihin rakennuksiin laaditaan erilliset säädökset. Samanlaista toimenpidettä sovelletaan myös tiloihin, joiden toimitusaika on jostain syystä viivästynyt.

WIP-varastot ja teollisuustuotanto

Tämän tyyppisissä yrityksissä komissio tarkastaa kaikkien materiaalien, raaka-aineiden saatavuuden sekä yksiköiden, tilauskantojen ja asennusten täydellisyyden. Kaikki tarpeettomat varastot toimitetaan ennen varaston suorittamista korjaamolta varastossa. Laadi jokaiselle erilliselle yksikölle säädös tai luettelo.Erillisestä dokumentoinnista edellytetään raaka-aineita, materiaaleja ja puolivalmiita tuotteita, joita ei ole jalostettu, mutta jotka sijaitsivat lähellä työpaikkoja. Maanomistajien inventaario ei sisällä hylättyjä tavaroita.

Teollisuusyrityksessä meneillään olevista töistä tehdään luettelo varmistaakseen:

- jäämien, aggregaattien, yksiköiden, osien esiintyminen;

- keskeneräisten tuotteiden määrät;

- yksiköiden, kokoonpanojen, osien täydellisyys;

- meneillään olevan työn saldot tilauksille, joiden toteuttaminen peruutetaan tai keskeytetään.

Takakannat, komponentit, kokoonpanot ja osat lasketaan, mitataan ja punnitaan. Tiedot syötetään asiaa koskeviin säädöksiin tai luetteloihin.

Yrityksessä keskeneräiselle työlle, joka on sekoitus eri raaka-aineista tai heterogeenisestä massasta, on karakterisoitu käyttämällä kahta indikaattoria: kokonaismäärä ja jokaiselle tuotteelle kuuluva osa sen koostumuksessa. Laskentamenettelyä säätelevät toimialan ohjeet, ja niiden puuttuessa määrätään laskentaperiaatteissa.

Varastotulosten heijastus

Tarkastustoimenpiteet ja luettelot siirretään kirjanpito-osastolle määräajassa. Varaston aikana todetut eroavuudet alkuperäisten asiakirjojen tietojen ja omaisuuden tosiasiallisen saatavuuden välillä on heijastettava kirjanpidossa.

Mikäli ylijäämätuotto on ylijäämäinen, se tulee aktivoida käypään arvoon tilintarkastuksen päivämäärään mennessä. Kirjanpidossa keskeneräiset työt kirjataan tileille 20–29. Tilin veloitukseen kirjattu määrä, jolla ylitys todettiin: Dt "Ylimääräinen tuotanto" CT "Muut tulot".

Keskeneräisten töiden puute tai vahingot esitetään tilien hyvityksessä tuotantokustannusten kirjanpidossa. Samanaikaisesti kirjanpito merkinnät näyttävät seuraavalta: Dt “Puutteet” Kt “Palvelun tuottaminen”, Dt “Tappiot arvojen vaurioitumisesta” Kt “Päätuotanto”. Jos havaittu pula ei ylitä luonnollisen menetyksen tasoa, sen määrä kohdistetaan jakelukustannuksiin: Dt “Päätuotanto” Kt “Puutteet”. Tällaiset arvonalennukset tehdään laskentaperiaatteiden suositteleman laskelman perusteella.

Pysyvyys heijastaa vahvistettuja normeja

Laskentaperiaatteet yritys laatii tietyt standardit, mukaan lukien osan omaisuuden menetyksestä pidetään hyväksyttävänä. Tapauksissa, joissa pula johtuu keskeneräisten töiden vaurioista, on kaksi vaihtoehtoa tulosten heijastamiseksi kirjanpidossa:

- Jos tekijät tunnistetaan, palauta puute heidän kustannuksellaan. Kirjanpito merkinnät ovat seuraavat: Dt “Vahinkolaskelmat”, CT “Puutteet”, Dt “Vahinkolaskelmat” Kt “Tappio omaisuusvahinkoista”.

- Jos tuomioistuin kieltäytyi perimästä vahingonkorvausta syyllisiltä tai niitä ei ole osoitettu, puute kirjataan taloudelliseksi tulokseksi: Dt “Muut kulut” Kt “Puutteet”.

- jos omaisuusvahinkoja tapahtunut hätä- ja ylivoimaisen esteen vuoksi, häviöiden heijastusjärjestys on samanlainen kuin 2 kohdassa.

Normin yläpuolella olevat pulamäärät velvoittavat inventaarikomitean suorittamaan sisäisen tutkimuksen tekijöiden tunnistamiseksi.

Kirjanpidossa keskeneräisellä työllä on erityinen paikka yrityksen varoissa. Tämä ei ole enää raaka-aineita, mutta ei myöskään lopputuotteita. Sen määrän hallinta on yhtä tärkeää kuin minkä tahansa muun omaisuuden. Varmista, että ensisijaisten asiakirjojen tiedot meneillään olevan työn tosiasiallisesta saatavuudesta ovat varastot, joiden seurauksena indikaattoreita mukautetaan tarvittaessa.