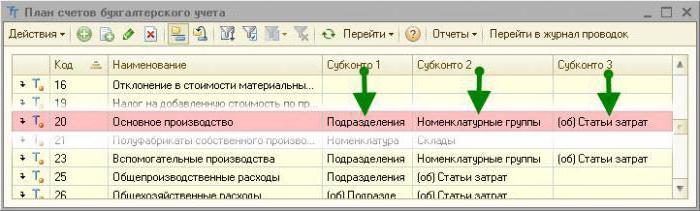

Tuotantokustannusten huomioon ottamiseksi BU: ssa käytetään useita tilejä. Päämenot aputuotanto avioliitto, varaukset tulevia kuluja varten. Suorat kustannukset esitetään tileillä 20 ja 23 ja välilliset kustannukset 25 ja 26. Tarkastellaan päätuottoa yksityiskohtaisemmin.

Kirjanpito-tilit

Kaikki kulut, jotka liittyvät suoraan tai välillisesti tuotteiden tuotantoon ja valmistukseen, kirjataan sen kustannuksiin. Ne kertyvät tilille 20–29 saldoa. Kuukauden lopussa ne lasketaan ja jaetaan pää- ja aputuotannon, yksittäisten tuotetyyppien ja suoritettujen töiden kesken.

Päätuotanto

Tilinpitoa 20 käytetään kirjanpidossa tuottamaan tietoja tuotantokustannuksista, mikä oli yrityksen perustamisen tavoite. Tuotantoprosessiin suoraan liittyvät välittömät kustannukset kirjataan. Niihin sisältyvät materiaalikustannukset ja työntekijöille maksettavat palkat.

Kirjeenvaihto 20 kirjanpitotilit

Harkitse tyypillistä johdotusta:

- DT20 KT10 - materiaalit poistetaan.

- DT10 KT20 - raaka-aineiden palautus varastoon.

- DT20 KT10-2 - puolivalmistuotteet luovutettiin tuotantoon.

- DT20 KT10-3 - polttoaine poistetaan teknisiin tarkoituksiin.

- DT20 KT60 - tuotannossa käytetyn sähkön kustannukset otettiin huomioon.

- DT20 KT70 - palkkahallinnon työntekijät.

- DT20 KT69 - vakuutusmaksut otetaan huomioon.

- DT20 KT23 - aputoiminnan kustannukset otetaan huomioon.

- DT20 KT69 - on luotu varaus yksityisten eläkerahastojen ja lomien maksamiseen.

- DT20 KT25 (26) - yleiskulut (yleiset) kirjattiin.

- DT20 KT28 - avioliiton menetykset näytetään.

Toimintaprosessissa organisaatio voi houkutella palveluita (tuotteita) omasta tuotannostaan. Tässä tapauksessa käytetään 20 ja 21 tiliä. Oman tuotannon puolivalmiit tuotteet veloitetaan KT21: ltä DT20: ssa. Lopullinen saldo näyttää keskeneräisen työn (WIP) arvon. Analyysi suoritetaan kustannuslajeittain, tuotteittain, yksiköittäin. Tilinpito 20 kirjanpidossa näkyy taseessa omaisuuserien toisessa osassa rivillä ”Varastot”.

Yleiskustannukset

Palveluteollisuuteen liittyvät epäsuorat kustannukset kirjataan tilille 25. Näihin sisältyvät:

- koneiden ja laitteiden poistot;

- Käyttöjärjestelmän ylläpitokustannukset;

- työntekijöiden palkat;

- vakuutusmaksut;

- vuokraa;

- tuotantolaitosten hyötykustannukset;

- koneiden, yleisiin tuotantotarkoituksiin liittyvien korjauskustannukset jne.

Kuukauden kuluessa tosiasialliset kulut DT: lle kerätään varastojen, materiaalien ja henkilöstön kanssa tehtyjen tilien hyvityksellä: DT25 KT02 (05, 10, 60) jne. Sitten ne kirjataan tilille 20 kirjanpidossa. Tämä heijastuu DT20 KT25: n johdotuksissa. Eli lopullinen tasapaino keskellä. 25 on yhtä suuri kuin 0. Analyysi suoritetaan yksiköiden ja kuluerien perusteella.

Yleiset kulut

Organisaation palvelemiseen liittyvät epäsuorat kustannukset esitetään tilillä 26. Näihin sisältyvät:

- hallintopalkka;

- vähennykset sosiaaliturvasta;

- viestintäkulut;

- turvallisuuden ylläpitämisen kustannukset;

- hallintomenot;

- Käyttöomaisuuden poistot hallinnollisiin tarkoituksiin;

- toimistovuokraus jne.

Kuukausikulut kertyvät DT26: n mukaan. Kuukauden lopussa nämä määrät veloitetaan tililtä 20 kirjanpidossa tai 90–2 kokonaisuudessaan.

Tiliä 26 koskevat tyypilliset ilmoitukset tallennetaan taulukkoon.

| toiminta | DT | CT |

| Käyttöomaisuuteen, aineettomiin hyödykkeisiin kertyneet poistot | 26 | 04, 02, 05 |

| Toimitettu materiaali yleisiin liiketoiminnan tarpeisiin | 10 | |

| Sähkökustannukset sisältyvät hintaan | 60 | |

| Järjestelmän ylläpitoon liittyvien työntekijöiden kertynyt palkka | 70 | |

| Siirtovelat | 69 | |

| Lomavaraus luotu | 96 | |

| Lisätuotantoon liittyvät kirjatut yleiskustannukset | 23 | 26 |

| Päätuotannosta kirjatut yleiskustannukset | 20 | 26 |

Yritykset, jotka eivät ole valmistusyrityksiä, käyttävät tiliä 26 yritystietojen kustannusten esittämiseen. Menokulut kuukauden lopussa veloitetaan kohdasta DT90 ”Myynti”. Tilillä 26 oleva Analytics suoritetaan jokaiselle arvioartikkelille, kustannuskeskukselle jne.

Aputuotanto

Tiliä 23 käytetään tiivistämään tiedot lisäkustannuksista:

- energiapalvelut;

- kuljetuskustannukset;

- Käyttöjärjestelmän korjaus;

- työkalujen, rakennusosien, rakenteiden valmistus.

DT23 kuvaa tavaroiden luovuttamiseen suoraan liittyviä kuluja, avioliiton välillisiä kustannuksia ja menetyksiä. Tässä tapauksessa muodostetaan seuraavat liiketoimet:

DT23 kuvaa tavaroiden luovuttamiseen suoraan liittyviä kuluja, avioliiton välillisiä kustannuksia ja menetyksiä. Tässä tapauksessa muodostetaan seuraavat liiketoimet:

- DT23KT10 - materiaalit kirjataan pois lisätuotannossa.

- DT23KT70 - tuotantotyöntekijöiden palkka on otettu huomioon.

- DT23KT69 - vakuutusmaksut ovat kertyneet.

- DT23KT25, 26 - välilliset kustannukset sisältyvät hintaan.

- DT23KT28 - avioliiton tappiot kirjataan.

KT23 kuvaa todellisia tuotantokustannuksia. Nämä määrät veloitetaan tililtä 20 kirjanpidossa, alatileillä "Kasvinviljely" (20-1), "Karja" (20-2), "Teollisuustuotanto" (20-3), "Muu tuotanto" (20-4). Tilin 23 saldo näyttää palkan arvon. Analyysi suoritetaan tuotantotyypeittäin.

Tappioiden kirjanpito

Viallisia tuotteita ovat tuotteet, jotka eivät ole standardien tai sopimusten mukaisia. Jos tuotteet on mahdollista tuoda haluttuihin parametreihin, tällaista avioliittoa pidetään korjattavana. DT28: n mukaan käytöstä poistettujen tuotteiden kustannukset näytetään. KT28: n mukaan - syyllisiltä, tavarantoimittajilta pidätettävä summa, arvio tuotteen palauttamiskustannuksista.

Tarkastellaan tyypillisiä ilmoituksia (mukavuuden vuoksi esitämme ne taas taulukon muodossa).

| toiminta | DT | CT |

| Korjaavat materiaalit hylätty | 28 | 10 |

| Tuotteita korjaaville työntekijöille kertyneet palkat | 70 | |

| Siirtovelat | 69 | |

| Kirjattiin hylättyjen tuotteiden kustannukset | 20 | |

| Avioliiton kustannukset vähennetään tekijän palkasta | 70 | |

| Vialliset osat kirjataan isoiksi | 10 | 28 |

| Vaatimus toimitettu toimittajille | 76-2 |

Viallisten tuotteiden kustannukset veloitetaan DT28: lta tililtä 20. Tilin sulkeminen tarkoittaa, että proomusta kaikki tappiot korvataan. Analyysin suorittavat yksiköt, artikkelit kustannukset, tyypit tuotteet, syylliset ja avioliiton syyt.

Huoltotilat

Pisteet 29 Suunniteltu näyttämään tietoja tuotantokustannuksista, jotka eivät liity tuotteiden valmistukseen, palvelujen tarjoamiseen:

- Asumis- ja kunnallispalvelut (talojen, hostellien, kylpyjen jne. Käyttö);

- työpajat;

- buffet ja ruokasalit;

- lastenhoitopalvelut;

- loma-asunnot;

- tutkimusyksiköt.

DT29 heijastaa työn suorittamiseen liittyviä kustannuksia, jotka sitten veloitetaan aputuotannon tilille. KT29: n mukaan - työn, tavaran kustannukset.

| toiminta | DT | CT |

| Materiaalit otetaan huomioon | 10 | 29 |

| Laskutettiin palvelualojen palvelujen yksikkökuluttajien kustannuksista | 23, 25, 26 | |

| Tavarat myydään kolmansille osapuolille | 90-2 |

Tasetili 29 näyttää palkan arvon. Analyysit suoritetaan jokaiselle tuotantokustannuserälle.

Myyntikulut

Tilillä 44 esitetään tiedot toteutukseen liittyvistä kustannuksista. Valmistusyritykset voivat käyttää tätä tiliä seuraavien kulujen näyttämiseen:

- tuotteen pakkaaminen;

- tuotteiden toimitus, lastaus;

- palkkiot;

- varastotilojen ylläpito;

- mainonta;

- viihdekulut jne.

Tämän tilin ammattijärjestöt näyttävät seuraavien kustannukset:

- tuotteiden kuljetus;

- työvoimakustannukset;

- vuokraa;

- rakennusten, laitteiden huolto;

- tavaroiden varastointi;

- tuotteiden myynninedistäminen;

- vieraanvaraisuuden kustannukset jne.

Kulumäärät kerätään DT44: n mukaan, ja ne sitten veloitetaan tilille 90-2. Analyticsia tehdään tuotteille ja kustannuserille.Osittaisen arvonalennuksen tapauksessa kuljetus- ja pakkauskustannukset jaetaan kuukausien kesken (yhtä suurena määränä, todellisista kustannuksista riippumatta). Kaikki muut artikkelit liittyvät kokonaiskustannuksiin kuukausittain.

muodostumista kustannukset

Viimeinen vaihe on tuotantokustannusten määrittäminen ottaen huomioon meneillään olevan työn tasapainotus.

Kuukauden lopussa DT23: n mukaisesti kirjatut kustannukset jaetaan perus- ja yleisten tuotantokustannusten kesken. Sitten yleiskulut vähennetään tilillä 20 kirjanpidossa, jos pidetään lyhytkirjaa, ja kaikki kustannukset, jos pidetään kokonaista kustannuslaskentaa. Eli kokonaiskustannukset näkyvät tällä tilillä. kaava:

C / C = NZP kerjätä. + Kustannukset - WIP loppu.

Todelliset menot kirjataan CT 20. Kustannukset kirjataan alaspäin riippuen siitä, mikä arvostusmenetelmä valitaan. Jos tuotteet otetaan huomioon tavanomaisella hinnalla, kaikki kulut veloitetaan tililtä 40 lähettämällä DT40 KT20. Jos todellista hankintamenoa sovelletaan, kustannukset kirjataan tilille 43. Näin tiliä 20 käytetään kirjanpidossa.