Laskentaperiaatteet ovat dokumentoituja sääntöjä, jotka koskevat kirjanpitoa yksittäisessä yrityksessä. Tilinpäätöksen laatimisperiaatteita koskevat määräykset perustuvat yleisesti hyväksyttyihin laskentaperiaatteisiin. Nämä suositukset ovat sitovia.

Tapahtumahistoria

Ensimmäisen kerran venäläinen kirjanpitäjä tuli käsitteeseen "kirjanpitoperiaatteet" viimeisen vuosisadan 90-luvun alkupuolella. Asiakirjan ominaisuudet tallennettiin asetukseen ”Venäjän federaation kirjanpidosta ja taloudellisesta raportoinnista”. Mutta laaja käyttö käytännössä ei alkanut heti. Nykyään yksikään organisaatio ei ole täydellinen ilman erillisten kirjanpitosääntöjen luomista ja noudattamista.

Tilinpäätöksen laatimisperiaatteet

Mitään sääntöjä ei voida luoda kohtuuttomasti. Asiakirjaa laatiessaan ja hyväksyessään pääkirjanpitäjän ja yhtiön johdon on kiinnitettävä huomiota seuraaviin kriteereihin, joista laskentaperiaatteiden olemus riippuu suoraan:

- Yrityksen asema, omistusmuoto, tyyppi ja toiminnan tyyppi.

- Nykyinen ja pitkän aikavälin kehityssuunnitelma.

- Rahoitustoiminnan ominaisuudet toimialasta riippuen.

- Työntekijöiden ammatillinen pätevyys.

- Yrityksen taloudellinen tilanne.

Organisaation kirjanpitoperiaatteet laaditaan yleisesti hyväksyttyjen kirjanpitosääntöjen perusteella. kirjanpito yrityksen erityistilanteen perusteella.

Mitä asioita kirjanpitoperiaatteiden tulisi kattaa?

Yrityksen kirjanpitoa koskevan hyväksytyn asiakirjan on oltava paitsi vakiintuneiden valtion standardien mukainen myös kaikkien kirjanpitoprosessin näkökohtien. Kirjanpidossa on kolmen tyyppisiä ominaisuuksia: metodologinen, organisatorinen ja tekninen.

Ymmärrys menetelmästä sisältää kuvauksen kirjanpitoprosessissa käytetyistä tekniikoista, jotka esitetään laillisesti yritykselle valita. Esimerkiksi jokaisella oikeushenkilöllä on oikeus itsenäisesti määrittää poistojen laskentatapa. On paljon sellaisia asioita, joissa organisaation kirjanpito voi poiketa merkittävästi toisesta. Poistojen lisäksi niihin sisältyy:

- menetelmät vastaanotetun omaisuuden luokittelemiseksi OS: ksi tai IBE: ksi;

- OS-korjausten rahoittaminen;

- menetelmät IBE: n ja muun arvokkaan omaisuuden arvioimiseksi;

- tuotoksen kirjanpito, hankinta ja arvojen hankinta;

- myyntitulojen kirjaaminen;

- kiinteistöjen kirjanpitoryhmien, varausten, erityisrahastojen luominen.

Tilinpäätöksen laatimisperiaatteet sisältävät yksityiskohtaisen kuvauksen opetusmenetelmistä. kirjanpito tietylle yritykselle. Tilintarkastajan tehtävänä on noudattaa johdon asettamia vaatimuksia.

Laskentaperiaatteiden tekninen ja organisatorinen näkökohta

Tekniset näkökohdat heijastavat annettujen menetelmien käyttöä käytännössä, ts. Ne säätelevät tiettyjen tilien, asiakirjamuotojen ja muiden asioiden käyttöä. Näitä ovat:

- hyväksytty tilikartta;

- kirjanpitorekisterien muodot;

- tietojenkäsittelytekniikat;

- Lausumat kokoaminen;

- sisäisen tuotantoalueen hallinta;

- varastotilaus ja ehdot.

Tilinpäätöksen laatimisperiaatteiden organisatorinen näkökulma on muodossa, joka kuvaa kirjanpidon merkitystä yrityksen toiminnassa, sen suhdetta rahoitusjärjestelmän muihin osastoihin.

Sääntelyjärjestelmä

Seuraavia asiakirjoja käytetään asiakirjoina, joihin yrityksen kirjanpito perustuu:

- Asetus ”Kirjanpidosta ja taloudellisesta raportoinnista Venäjän federaatiossa”.

- Ohjeet Venäjän federaation malli-tilikartan soveltamiseen.

- Venäjän federaation valtiovarainministeriön asetus "Yrityksen kirjanpitoperiaatteista".

- Asetus "Kustannuksista ja niiden koostumuksesta".

- Päätös OPF: n kiihdytetyistä poistoista ja arvonkorotuksista.

- Kustannussuositukset tietylle toimialalle.

Tilinpäätöksen laatimisperiaatteita koskevien asiakirjojen laatimismenettely

Perustajien hyväksymä yrityksen kirjanpitoperiaatteet tulisi dokumentoida tilauksen, tilauksen, määräyksen ja tehtävänkuvauksen muodossa. Tärkeä rooli tilinpäätöksen laatimisperiaatteiden laatimisessa on perustamisasiakirjoilla, jotka luovat perustan kirjanpidolle liiketoimintayksikön tyypin mukaan.

Vuoden tilinpäätöksen laatimisperiaatteet hyväksytään, ja niiden aikana muutoksia voidaan tehdä vain yrityksen kannalta kriittisissä tapauksissa: selvitystila, muutos tai uudelleenorganisointi. Syynä voi olla myös muutokset kirjanpito- ja kirjanpitovaatimuksissa valtion tasolla.

Vasta perustettujen yritysten on hyväksyttävä kirjanpitoperiaatteet 90 päivän kuluessa. Laskenta alkaa siitä hetkestä kun hankit lailliset oikeudet tai rekisteröidyt valtion virastoihin.

Tilinpäätöksen laatimisperiaatteiden sisällön muutos

Jos muutostarpeet eivät johdu vakavista syistä, kuten uudelleenjärjestelyistä tai selvitystilasta, yrityksellä on oikeus muokata asiakirjaa uudelle raportointivuodelle. Muutokset tulevat voimaan asiakirjan julkaisupäivää seuraavan vuoden tammikuun 1. päivänä. On muistettava, että uuden laskentaperiaatteen laatimisen olisi heijastettava vuositilinpäätöstä selittävänä huomautuksena.

Mahdolliset muutokset on perusteltava, koska laskentaperiaatteita koskeva järjestys vaikuttaa suoraan yrityksen taloudelliseen toimintaan. Erityisen tärkeää on tarkistaa huolellisesti sellaisten metodologisten muutosten tarve, jotka voivat vaikuttaa suoraan taloudelliseen tulokseen.

Tilinpäätöksessä esitetyt laskentaperiaatteet

Yrityksen kirjanpitoperiaatteet on julkaistava. Työntekijöiden tulee tuntea vaatimukset, jotka vaikuttavat suoraan heidän tehtäviensä suorittamiseen. Tilinpäätöksen laatimisessa syntyy tarve mainita tilinpäätöksen laatimisperiaatteet. Koko asiakirjan sisältöä ei kuitenkaan tarvitse paljastaa: se riittää heijastamaan pääkohdat.

On olemassa kaksi tapaa, joiden mukaisesti yritys kuvastaa tilinpäätöksen laatimisperiaatteita vuosikertomuksessa: viittaus poikkeavuuksista säännöissä tai kuvaus kustakin erästä. Ensimmäisessä vaihtoehdossa vakiintuneiden kirjanpitomenetelmien karakterisointi on kaikkein täydellisin. Samanaikaisesti ne kuvaavat kaikkia valtion perustamia tai itsenäisesti hyväksymiä menetelmiä.

Jos yritys harjoittaa taloudellista toimintaa tiukasti valtion hyväksymissä puitteissa, tilinpäätöksen laatimisperiaatteelle on ominaista vain tapauksissa, joissa noudatetaan poikkeamia yleisistä säännöistä. Muissa olosuhteissa riittää, kun ilmoitetaan, että yritys noudattaa täysin valtion suosituksia kirjanpidosta.

Verotuslaskennan heijastus

Verojen kirjanpito yrityksessä tulisi suorittaa tiukasti Venäjän federaation verolain määräysten mukaisesti. Tilinpäätöksen laatimisperiaatteiden osaan, joka heijastaa verotuksen kirjanpitomenettelyä, olisi sisällytettävä erät, jotka kuvaavat

- verolaskentatietojen heijastamismenettely;

- verolaskennan ylläpidosta ja järjestämisestä vastaavien henkilöiden perustaminen;

- vastuuhenkilölle annettujen asiakirjojen ehdot ja kokoonpano;

- kirjanpitoverorekisterien tyypit.

Verolaskentaperiaatteet olisi luotava perustuen yrityksen veropohjaan, luetteloon valtion budjettiin pakollisista maksuista ja työnkulkua koskevista säännöistä.

Riippumatta yrityksen suunnasta, laskentaperiaatteiden on heijastettava verolain vaatimuksia. Yrityksen kulut ja tulot, niiden muodostamismenettely, verotettavien osakkeiden määrittäminen ovat verolaskennan perusta, jota ei voida peruuttaa tai muuttaa kokonaan.

Muutokset verolaskentaperiaatteissa vuodelle 2016

Vuonna 2015 Venäjän federaation verolakiin tehtiin muutoksia, jotka astuvat voimaan vuoden 2016 alusta.Jotkut muutoksista vaikuttavat yritysten toimintaan. Laadittaessa tilinpäätöksen laatimisperiaatteita vuodelle 2016 on otettava huomioon seuraavat verolain vaatimukset:

- omaisuutta, josta poistetaan veloitukset, pidetään aineellisena arvona yli 100 tuhatta ruplaa;

- yrityksille, jotka maksavat tuloveroa 10–15 miljoonan ruplan summasta, myyntitulojen enimmäismäärä nousee vuosineljänneksellä;

- Yksinkertaistettu verojärjestelmä peruutettiin organisaatioille, joiden liikevaihto ylitti 79 miljoonaa 740 tuhatta ruplaa.

Laskentaperiaatteet: artikkelit ja niiden ominaisuudet

Kirjanpitomenettelyn käyttöönottoa koskeva asiakirja koostuu viidestä osasta:

- kirjanpidon organisatorista osaa koskevat yleiset tiedot;

- käyttöomaisuuden ja aineettomien hyödykkeiden kirjanpitomenetelmät;

- vaihto-omaisuuden kirjanpito;

- varauksen luontimenettely;

- kirjanpito muista tuloista ja kuluista.

Yleiset tiedot voidaan täyttää missä tahansa muodossa, mutta niiden on välttämättä sisällettävä tietoja yrityksestä, vastuuhenkilöistä, vakio- tai työskentelytaulukon soveltamisesta ja kirjanpidon järjestämisestä.

Käyttöomaisuuden ja aineettomien hyödykkeiden kirjanpitomenetelmien heijastaminen

Käyttöjärjestelmän kirjanpitomenettely ja aineettomat hyödykkeet säätelee yrityksen laatimisperiaatteita. Alla on esimerkki tämän osan täyttämisestä:

Käyttöjärjestelmän kirjanpito

- laskelma poistot - lineaarinen / kumulatiivinen / aleneva tasapaino / tuotanto.

- Käyttöomaisuuteen liittyvän omaisuuden vähimmäisarvo on 100 tuhatta ruplaa.

- Hallinta varoista, joiden arvo on pienempi kuin minimiarvo - taseen ulkopuolisella tilillä 013.1 / analyyttisen kirjanpidon rekisterit.

- Käyttöomaisuuden vuosittainen uudelleenarvostelu - tehty / ei tehty.

- Analyyttinen kirjanpitoasiakirja - varastokortti / varastokirja.

- Säilytä varastokortteja n vuotta.

Aineettomat hyödykkeet

- Alennetun saldon poistojen syntyminen - lineaarisella / tuotantomenetelmällä -.

- Aineettomien hyödykkeiden esiintyminen taseessa - heijasta / ei heijasta.

- Kuluvan vuoden taloudellinen vaikutusaika ja poistomenetelmät muuttuvat / eivät muutu.

Vaihto-omaisuuden ja varausten laskentaperiaatteiden ominaisuudet

Kirjanpitomenettely inventaario kuvastaa yrityksen laatimisperiaatteita. Esimerkki (Venäjä) MPZ: n kirjanpito-ominaisuuksien laatimisesta katsotaan esimerkiksi:

Yritysten laskentaperiaatteet säätelevät vaihto-omaisuuden kirjanpitoa seuraavien sääntöjen mukaisesti:

1. Arvioi:

- materiaalit - käypään / kirjanpitohintaan;

- valmiit tuotteet - todellisen / normatiivisen mukaan käyttäen sc. 40 / normatiivinen ilman sc: n käyttöä. 40 hinta;

- tavarat - osto / myynti-arvoon.

2. Tavaroiden myynnistä aiheutuvat kuljetus- ja hankintakustannukset olisi sisällytettävä kustannuseriin.

3. Poista MPZ varastosta keskimääräisillä kustannuksilla yksikköä / menetelmä FIFO / menetelmä LIFO.

4. Suorittaa arvonmuodostuksen täysillä / alennetuilla kustannuksilla.

Varausten luomista koskevassa osiossa tulevien kulujen määrät ilmoitetaan kustannuserillä, samoin kuin tarve luoda varauksia epäilyttäville velvoitteille sekä vähentää käyttöomaisuuden ja aineettomien hyödykkeiden hankintamenoa.

Esimerkki yrityksen kirjanpitoperiaatteiden sisällöstä

Harkitse yhtä mahdollisista vaihtoehdoista menetelmien kuvaukseen liittyvän dokumentoinnin käsittelemiseen. kirjanpito.

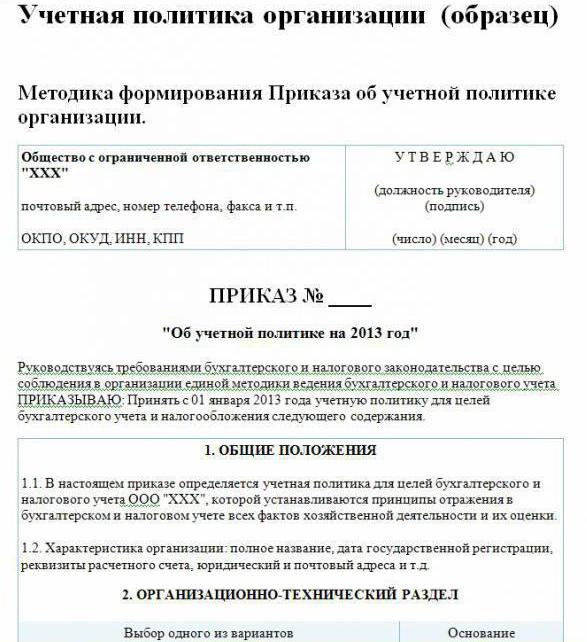

Yrityksen tilinpäätöksen laatimisperiaatteet (otos):

Käy LLP: ssä

Str. Rakentajat, 48

puhelin 8 (3812) 234949

faksi 8 (3812) 234853

Tilaus nro 23

”Tilinpäätöksen laatimisperiaatteet vuodelle 2016”

Venäjän federaation lainsäädännön mukaan yhtenäisen kirjanpito- ja verolaskentajärjestelmän noudattamiseksi

Tilaan:

Hyväksyä 1.1.01.2016 alkaen yhtiön tilinpäätöksen laatimisperiaatteet kirjanpidolliset tavoitteet annettu sisältö:

Organisaation ja tekniset näkökohdat

1.1. Kirjanpito on kirjanpitäjä.

1.2. Kirjanpidon keskittämisen taso on keskitetty.

1.3. Kirjanpidon organisaatiorakenne on lineaarinen.

1.4. Yrityksen itsenäisesti kehittämät pääasiakirjojen muodot, jotka esitetään tilauksen liitteissä.

1.5. Henkilöt, joilla on oikeus jättää allekirjoitus alkuperäisessä asiakirja-aineistossa, on lueteltu määräyksen liitteessä.

1.6.Kirjanpitolomake on automatisoitu.

1.7. Yhtiö käyttää Venäjän federaation vakiota tilikarttaa.

1.8. Inventaation suorittamismenettely, komission kokoonpano hyväksytään tilauksen liitteessä.

Metodologiset näkökohdat

2.1. Käyttöomaisuuden ja aineettomien hyödykkeiden poistot lasketaan tasapoistoina.

2.2. Aseta käyttöjärjestelmän vähimmäiskustannukset 100 tuhatta ruplaa.

2.3. Osana MPZ: tä omaisuuserät, joiden arvo on enintään 82 tuhatta ruplaa, kirjataan.

2.4. Aineettomien hyödykkeiden poistovähennysten määrät on otettava huomioon tilillä 05.

2.5. Älä arvioi käyttöjärjestelmää uudelleen.

2.6. Ota aineelliset arvot huomioon käyttämättä tilejä 15, 16.

2.7. MPZ: n tulisi olla tuotannossa keskimääräisillä kustannuksilla.

2.8. Kuljetus- ja hankintakustannukset tulisi sisällyttää todellisiin kustannuksiin.

2.9. Arvioida ostetut tavarat todellisiin kustannuksiin.

210. Tuotoksen kirjanpito on tehtävä tilillä 40.

2.11. Tulevia menoja varten ei luoda varauksia.

Menetelmiä, joita ei ole määritelty tässä asiakirjassa, tulee soveltaa RF: n valtiovarainministeriön kirjanpitoa ja taloudellista raportointia koskevan asetuksen mukaisesti.

Ohjaaja Savochkin P. B. allekirjoitus

Annetussa tilinpäätöksen laatimisperiaatteessa esitetään vain kirjanpidon organisoinnin metodologian pääpisteet. kirjanpito. Yhtiö perustuu pääosin yleisesti hyväksyttyihin sääntöihin.