On tunnettua, että tuotos tarkoittaa sijoittamista tuotantoon ja myyntiin. Jokainen yrittäjä, joka aikoo luoda siunauksen, pyrkii tavoitteeseen - tämän ansaitsemiseen tavaroiden / palveluiden myynnistä. Tasavirtakaavio auttaa näkemään arvon ja fyysisen arvon mukaan tulot ja tuotantomäärät, joiden voitto on nolla, mutta kaikki kustannukset katetaan jo. Vastaavasti, astu yli murto-piste jokainen seuraava myyty tavarayksikkö alkaa tuottaa voittoa yritykselle.

Kaaviotiedot

Jotta voidaan laatia peräkkäiset toimenpiteet ja saada vastaus kysymykseen: “Kuinka rakentaa tasa-arvokaavio?”, On ymmärrettävä kaikki komponentit, joita tarvitaan toiminnallisen riippuvuuden luomiseen.

Kaikki yrityksen tuotteiden myyntikustannukset ovat bruttokustannuksia. Kustannusten jakaminen kiinteisiin ja muuttuviin antaa sinun suunnitella voittoa ja on perusta kriittisen volyymin määrittämiselle.

Tilojen vuokraus, vakuutusmaksut, laitteiden poistot, palkkiot, hallinto - nämä ovat kiinteiden kustannusten komponentteja. Niitä yhdistää yksi ehto: kaikki nämä kustannukset maksetaan tuotantomäärästä riippumatta.

Raaka-aineiden hankinta, kuljetuskustannukset, tuotantohenkilöstön palkkaus ovat muuttuvien kustannusten osia, joiden määrä määräytyy tuotettujen tavaroiden määrän perusteella.

Tulot ovat myös tietolähde hajautetun pisteen löytämiseksi, ja se ilmaistaan myynnin tuloksena hinnalla.

Analyyttinen menetelmä

Kriittisen määrän määrittämiseksi on useita tapoja. Analyyttisellä menetelmällä, ts. Kaavan kautta, voidaan löytää myös murtopiste. Aikataulua ei tässä tapauksessa vaadita.

Voitto = Liikevaihto - (Kiinteät kustannukset + Muuttuvat kulut * Määrä)

Raja-arvo määritetään edellyttäen, että voitto on nolla. Tulot ovat myynnin ja hinnan tuote. Osoittautuu uusi ilmaisu:

0 = määrä * hinta - (kiinteät kustannukset + muuttujat * määrä),

Matemaattisten perusmenetelmien jälkeen saatu kaava on:

Määrä = kiinteät kustannukset / (hinta - muuttuvat kustannukset).

Sen jälkeen kun tuloksena olevassa lausekkeessa on korvattu alkuperäiset tiedot, määritetään tilavuus, joka kattaa kaikki toteutuneen tavaran kustannukset. Voit siirtyä päinvastaisesta, voiton asettaminen ei ole nollaa, vaan tavoite, eli se, jonka yrittäjä aikoo saada, ja löytää tuotantomäärä.

Graafinen menetelmä

Ennustaa yrityksen pääindikaattoreita, kun otetaan huomioon markkinoiden jatkuvat olosuhteet, sellainen taloudellinen instrumentti kuin tuotto-aikataulu kykenee. Päävaiheet:

- Myyntimäärien riippuvuus tuloista ja kustannuksista rakennetaan siten, että X-akseli heijastaa volyymitietoja fyysisesti ja Y - tuottoja, kustannuksia rahamääräisinä.

- Tuloksena olevaan järjestelmään rakennetaan suora viiva, joka on yhdensuuntainen X-akselin kanssa ja vastaa kiinteitä kustannuksia.

- Muuttuvia kustannuksia vastaavat koordinaatit siirretään. Suora nousee ylös ja alkaa nollasta.

- Suorat bruttokustannukset on merkitty kuvaajaan. Se on samansuuntainen muuttujien kanssa ja lähtee ordinaattiakselia pitkin kohdasta, josta kiinteiden kustannusten rakentaminen alkoi.

- Analyysijakson tuloja kuvaavan suoran rakentaminen järjestelmään (X, Y). Tulot lasketaan, jos tuotteiden hinta ei muutu tänä aikana ja tuotanto on tasainen.

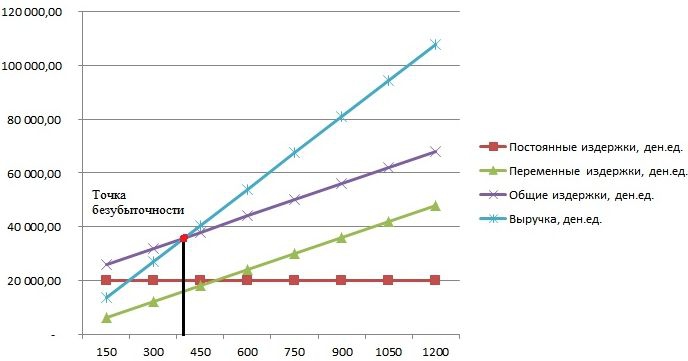

X-akselille projisoitujen suorien tulojen ja bruttokustannusten leikkauskohta on haluttu arvo - murtopiste. Esimerkkikaaviota tarkastellaan alla.

Esimerkki: miten luoda tasa-arvokaavio?

Esimerkki myyntimäärien toiminnallisen riippuvuuden rakentamisesta tuloista ja kustannuksista tehdään Excel-ohjelman avulla.

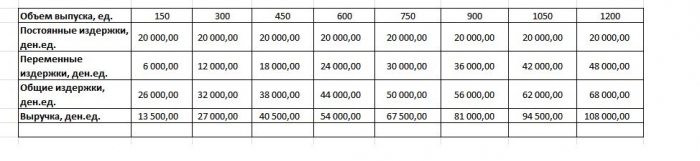

Ensimmäinen tehtävä on yhdistää tuloja, kustannuksia ja myyntimääriä koskevat tiedot yhdeksi taulukkoksi.

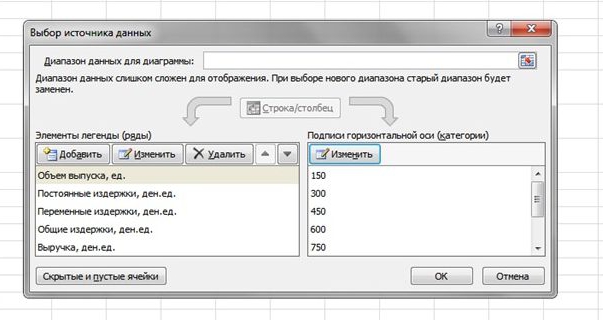

Seuraavaksi sinun täytyy kutsua toiminto "Kartta merkinnöillä" työkalurivin kautta "Lisää" -välilehden avulla. Näkyviin tulee tyhjä ikkuna, napsauttamalla hiiren kakkospainikkeella tietoaluetta, joka sisältää koko taulukon solut. X-akselin allekirjoitus muuttuu valitsemalla lähtöön liittyvät tiedot. Sitten, "Valitse tietolähde" -ikkunan vasemmasta sarakkeesta, voit poistaa lähtötilavuuden, koska se osuu X-akseliin. Kuvassa on esimerkki.

Jos projisoidaan suorien tulojen ja bruttokustannusten leikkauspiste abscissa-akselilla, niin noin 400 yksikön tilavuus on määritelty selvästi, mikä kuvaa yrityksen hajoamista. Toisin sanoen, kun yritys on myynyt yli 400 yksikköä tuotteita, yritys alkaa työskennellä plussa ja saada tuloja.

Kaavaesimerkki

Tehtävän perustiedot otetaan Excel-taulukosta. Tuotannon tiedetään olevan syklisiä ja sen määrä on 150 yksikköä. Emissio vastaa: kiinteät kustannukset - 20 000 dened; muuttuvat kustannukset - 6000 den. ateriat; tulot - 13 500 den. U Breavenven on tarpeen laskea.

- Muuttuvien kustannusten määrittäminen yhden yksikön tuotannossa: 6000/150 = 40 den. U

- Yhden realisoidun tuotteen hinta: 13 500/150 = 90 den. U

- Fyysisesti kriittinen tilavuus: 20 000 / (90 - 40) = 400 yksikköä.

- Arvona ilmaistuna tai tämän volyymin tuloina: 400 * 90 = 36 000 den. U

Siirtymäaikataulu ja kaava johtivat ongelmaan yhtenäiseen ratkaisuun - tuotantokustannusten kattavan tuotannon vähimmäismäärän määrittämiseen. Vastaus: Kaikkien kustannusten kattamiseksi on annettava 400 yksikköä, kun taas tulot ovat 36 000,00 den. U

Rakentamisen rajoitukset ja ehdot

Myynnin tason arvioiminen, jolla tuotteiden myyntikustannukset korvataan, saavutetaan yksinkertaisesti käyttämällä useita oletuksia mallin saatavuudesta. Tuotanto- ja markkinaolosuhteiden uskotaan olevan ihanteellisia (ja tämä on kaukana todellisuudesta). Seuraavat ehdot hyväksytään:

- Tuotannon ja kustannusten välinen lineaarinen suhde.

- Kaikki tuotettu tilavuus on yhtä suuri kuin toteutunut. Valmistuotteita ei ole varastossa.

- Tuotteiden hinnat ovat muuttumattomia, samoin kuin muuttuvat kustannukset.

- Laitteiden hankintaan ja tuotannon aloittamiseen liittyvien pääomakustannusten puute.

- Hyväksytään tietty ajanjakso, jonka aikana kiinteiden kustannusten määrä ei muutu.

Edellä esitetyistä olosuhteista johtuen murtopistettä, jota havainnollistettiin esimerkiksi, pidetään teoreettisena arvona klassisen mallin projektiossa. Käytännössä laskelmat monen nimikkeistön tuotannossa ovat paljon monimutkaisempia.

Malli puutteita

- Myynnin määrä on yhtä suuri kuin tuotannon määrä ja molemmat määrät vaihtelevat lineaarisesti. Ei oteta huomioon: asiakaskäyttäytyminen, uudet kilpailijat, julkaisun kausivaihtelu, toisin sanoen kaikki kysyntään vaikuttavat olosuhteet. Uusia tekniikoita, laitteita, innovaatioita ja muuta ei myöskään oteta huomioon laskettaessa tuotantomääriä.

- Raja-arvo-asemaa voidaan soveltaa markkinoille, joilla on vakaa kysyntä ja heikko kilpailu kilpailijoiden kanssa.

- Inflaatiota, joka voi vaikuttaa raaka-aineiden vuokrakustannuksiin, ei oteta huomioon määritettäessä yhden tuotteen hintaa tasa-arvoanalyysiaksolle.

- Malli ei sovellu käytettäväksi pienyrityksissä, joiden tuotteiden myynti on epävakaa.

Murtumispisteen käytännöllinen käyttö

Sen jälkeen kun yrityksen asiantuntijat, taloustieteilijät ja analyytikot ovat suorittaneet laskelmat ja rakentaneet tasa-arvoaikataulun, ulkoiset ja sisäiset käyttäjät keräävät tietoa päätöksen tekemiseksi yrityksen jatkokehityksestä ja sijoittamisesta.

Mallin käytön päätavoitteet:

- Tuotteiden hintojen laskeminen.

- Tuotannon määrän määrittäminen ja yrityksen kannattavuuden varmistaminen.

- Vakavaraisuuden ja taloudellisen luotettavuuden tason määrittäminen. Mitä enemmän tuotosta on kauempana hajoamispisteestä, sitä korkeampi taloudellinen vahvuusmarginaali.

- Sijoittajat ja velkojat - arvio yrityksen kehityksen tehokkuudesta ja vakavaraisuudesta.