Kuten tiedät, jokainen yritys harjoittaa toimintaansa voittoa varten. Vain tämän tavoitteen saavuttamisen jälkeen yritys voi varmistaa työnsä vakauden ja perustaa laajentumiselle. Yhtiön voitto ilmaistaan osinkoina sijoitetuista rahastoista. Yrityksen kannattavuus houkuttelee sijoittajia, lisää pääomaa. Yksi toiminnan tärkeimmistä näkökohdista on breavenven -konsepti. Sitä pidetään ensimmäisenä askeleena kohti kirjanpitoa ja sitten taloudellista voittoa. Tarkastellaan tarkemmin, mikä on tasa-arvokohta.

Teoreettinen näkökohta

Taloudellisessa tieteessä kannattavuusraja ymmärretään yrityksen normaalitilana nykyaikaisilla kilpailluilla markkinoilla, joille on ominaista pitkäaikainen tasapaino. Samalla otetaan huomioon taloudelliset tuotot - tulot, joissa yrityksen kustannuksiin sisältyy sijoitettujen varojen keskimääräinen tuottoprosentti markkinoilla. Myös yrityksen normaalitulot otetaan huomioon. Näissä oletuksissa kannattavuuspisteen määritelmä on seuraava:

- Tämä on tavaroiden myyntimäärä, jolla myyntivoitot kattavat kokonaan tuotantokustannukset, mukaan lukien keskimääräinen markkinakorko omista varoista ja yrittäjähenkilöstön (normaalitulot).

tehokkuuden

Jos yritys saa kirjanpitovoitto (myyntitulojen ja tavaroiden luovuttamisesta aiheutuvien rahakustannusten saldo on positiivinen), purkautumispistettä ei välttämättä saavuteta taloudellisesti. Tuotot voivat esimerkiksi olla alhaisemmat kuin pääoman keskimääräinen markkinakorko. Tästä seuraa, että on olemassa muitakin kannattavampia vaihtoehtoja omien varojen käyttämiseen, joiden avulla voit saada enemmän tuloja. Yrityksen hajoamispaikka toimii siis kriteerinä yrittäjyyden tehokkuuden arvioinnissa. Yhtiö, joka ei tavoita sitä, ei toimi hyvin vallitsevissa markkinaolosuhteissa. Tätä tosiasiaa ei tietenkään voida pitää yksiselitteisenä syynä yritykselle poistua liiketoiminnasta. Yhtiön irtisanomiskysymyksen ratkaisemiseksi on tarpeen tutkia yksityiskohtaisesti kustannusrakennetta.

Tulojen maksimointi

Se on välttämätön yrityksen optimaalisen toiminnan kannalta. Maksimointiprosessi on murtopisteen laskeminen taloudellisesti. Tämän menettelyn tutkimuksessa käytetään seuraavia käsitteitä:

- Marginaalitulot. Se edustaa määrää, jolla yrityksen kokonaistulos muuttuu, kun tavaroiden tuotanto kasvaa yhdellä yksiköllä.

- Rajakustannukset. Ne ilmaisevat määrän, jolla kokonaiskustannukset muuttuvat, kun tuotanto kasvaa yhdellä.

- Keskimääräiset kokonaiskustannukset ovat kiinteiden, muuttuvien ja uponneiden kustannusten summa tuotosyksikköä kohti.

Tietystä hetkestä lähtien (kun tietty tavaroiden tuotantomäärä on vahvistettu) muuttuvien kustannusten käyrä nousee ja rajatuotot vastaavasti laskevat. Voittojen maksimoimiseksi perustavanlaatuinen suhde on voiton ja kustannusten välillä, kun tuotantoa kasvatetaan yhdellä. On selvää, että kun rajakustannukset ovat pienemmät kuin tulot, kun tavaroiden määrä kasvaa, voitto kasvaa. Jos kustannukset ovat enemmän kuin tuloja, tuotannon väheneminen vaikuttaa tulojen kasvuun. Siksi voimme laatia kriteerin, jonka mukaan voitto on suurin: se saavutetaan, kun tulojen ja kulujen rajaindikaattorit ovat yhtä suuret.

Raja-arvo: kuinka laskea?

On olemassa useita seikkoja, joihin sinun on kiinnitettävä erityistä huomiota. Ensinnäkin ongelmana on luoda kriittinen määrä tavaroita, joille tuotannon uusi piste saavutetaan. Tämän ongelman ratkaisemiseksi on kolme tapaa:

- Yhtälö.

- Marginaalitulojen vahvistaminen.

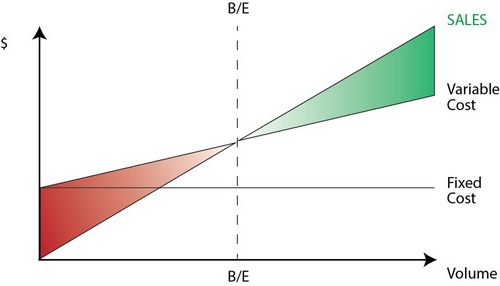

- Graafinen kuva.

Erityisen tärkeätä on murto-osan analyysi (ennustaminen) oletusten muutoksille.

yhtälö

Tämä katkaisupistemenetelmä sisältää seuraavan kaavion:

- Tuotot - Muuttuvat kulut - Kiinteät kustannukset = Nettovoitto.

Jälkimmäistä indikaattoria voidaan käyttää nimellä P. P on vapautuneen tavarayksikön myyntihinta, x on kauden valmistettujen ja markkinoitujen tuotteiden määrä ja kiinteät ja b ovat muuttuvia kustannuksia. Näitä merkintöjä käyttämällä voit luoda seuraavan yhtälön:

- P = P * x - (a + b * x) tai P = (P - b) * x - a.

Viimeinen tasa-arvo osoittaa, että kaikki tekijät on jaettu kriteereihin, jotka riippuvat eikä ole riippuvaisia myynnin määrästä. Parametrien määrittämisessä kustannukset jaettiin myytyihin ja valmistettuihin tuotteisiin. Tätä eroa pidetään merkittävimpänä johdon kirjanpidon kahdessa lähestymistavassa: välittömät kustannukset ja absorptiokustannukset. Jälkimmäisessä tapauksessa kustannuslaskenta suoritetaan jakamalla kaikki kustannukset myytyjen tavaroiden ja niiden saldon välillä. Toisin sanoen kiinteät kustannukset ovat varastossa intensiivisiä. Kun käytetään toista menetelmää kiinteät kustannukset liittyä täysin täytäntöönpanoon. Ensimmäisen yhtälön mukaan voit helposti laskea murtopisteen. Suorita tämä suorittamalla yksinkertaisia matemaattisia muunnoksia. Edellytyksestä П = 0 määritetään tavaroiden tuotantomäärä, jolla yrityksessä saavutetaan kannattavuusraja. Kaava on seuraava:

- x0 = (P + a): (P - c) = a: (P - c).

esimerkki

Ajattele hypoteettista yritystä, joka tuottaa elektronisia komponentteja. Yhden tavarayksikön hinta on 5 tuhatta dollaria, muuttuvat kustannukset (komponenttien hinnat, henkilöstön palkat ja niin edelleen) yhdelle tuotteelle - 4 tuhatta dollaria, kiinteät kustannukset - 20 tuhatta dollaria. Löydämme suurimman tuotantomäärän, jolla yrityksen kannattavuusraja. Kaava olisi seuraava:

- ho = 20 000: (5000 - 4000) = 20 (tuotantoyksiköt).

Aika, jona löydetty määrä on vapautettava ja myytävä, vastaa ajanjaksoa, jolle kiinteiden kustannusten arvo löytyy. Edellisen kappaleen yhtälöä käyttämällä voit määrittää tuotantomäärän koon, joka tulisi saavuttaa tietyn määrän voittoa varten, jolla kannattavuuskohta saavutetaan. Kuinka laskea esimerkiksi yrityksen tulot 10 tuhatta dollaria? Voit tehdä tämän vapauttamalla:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (yksikköä).

Voittomarginaali

Tätä menetelmää pidetään aiemman menetelmän muokatun versiona. Marginaalituloksena pidetään tuloja, jotka yritys saa vapauttaessaan yhden tuotteen. Esimerkin avulla löydämme sen:

5000 - 4000 = 1000 yksikköä kohti.

Jotta merkityksellinen alue voidaan esittää tarkemmin, meidän on lueteltava oletukset, joita käytetään kuvattujen mallien rakentamisessa.

Yleiset kulut ja tulot

Näiden indikaattorien käyttäytyminen on lineaarista relevanssin rajoissa ja on määritelty tiukasti. Tämä säännös on totta vain silloin, kun tuotoksen muutos on pieni verrattuna markkinakapasiteetti tästä tuotteesta. Muutoin tuotosindikaattorien ja tulojen riippuvuuden lineaarisuutta rikotaan.

kustannukset

Kaikki kustannukset voidaan jakaa kiinteisiin ja muuttuviin. Ensin mainitut ovat riippumattomia tuotosta relevanssin rajoissa. Tämä oletus helpottaa huomattavasti analyysiä. Tämän lisäksi se kuitenkin rajoittaa merkittävästi asiaankuuluvuutta.Tosiasiallisesti tämän olettaman mukaan määrää rajoittavat käytettävissä olevat kiinteät varat. Niitä ei kuitenkaan voida korottaa tai vuokrata. Realistisempi on oletus, että kiinteät kustannukset muuttuvat vaiheittain. Mutta se monimutkaistaa analyysiä, koska kokonaiskustannusten aikataulusta tulee epäjatkuva. Muuttuvat kustannukset ovat riippumattomia tuotosta osana relevanssia. Itse asiassa niiden arvo esitetään tuotantomäärän funktiona, koska tekijöiden enimmäistuottavuus laskee. Tässä suhteessa olettaen, että kiinteät kustannukset ovat riippumattomia tuotannon määrästä, muuttuvat kustannukset kasvavat kasvaessaan.

Myyntihinta

Oletusta, että se pysyy muuttumattomana, pidetään haavoittuvimpana asiana. Tämä johtuu siitä, että myyntihinta ei ole suoraan riippuvainen vain yrityksen työstä, vaan myös markkinoiden kysynnän rakenteesta, kilpailijoiden toiminnasta ja niin edelleen. Yrityksen kustannukset tuotteiden markkinoinnista, jakeluverkoston muodostamisesta ja paljon muusta vaikuttavat myös merkittävästi indikaattorin muutokseen. Siksi tässä yhteydessä on tutkittava monia tekijöitä, jotka vaikuttavat myöhempään arviointiin. Tällainen analyysi on kuitenkin melko monimutkainen ja vaatii henkilökohtaista lähestymistapaa tietyssä tilanteessa.

Muut oletukset

Myös oletus siitä, että tuotannossa käytetyt palvelut ja materiaalit pysyvät ennallaan, on erittäin kiistanalainen. Se kuitenkin helpottaa huomattavasti arviointia. Myös seuraavat oletukset pätevät:

- Suorituskyky ei muutu.

- Rakenteessa ei ole muutoksia. Tämän oletuksen perusteella on järkevää asua yksityiskohtaisemmin. Edellä harkitsimme yhden tavarayksikön vapauttamista. Siksi ei ollut ongelmia kustannusten kohdistamisessa eri tuotteille, niiden hintojen vahvistamisessa tai tietyn tuotantorakenteen tehokkuuden määrittämisessä. Vaihtelevuusolosuhteissa arviointi edellyttää lisäkriteerien käyttöä. Myytävänä oleva myyntipiste määritetään tarkalleen vain tavaroiden luovutuksen erityisellä rakenteella.

- Vain valmistettujen tavaroiden määrä vaikuttaa merkittävästi kustannuksiin. Tämä oletus on erityisen tärkeä analyysille. Tässä tapauksessa meidän tulee jättää huomioimatta ulkoisten tekijöiden vaikutukset ja sisällyttää kiinteisiin kustannuksiin kaikki kustannukset, jotka eivät ole riippuvaisia tuotteiden määrästä.

- Tuotanto- ja myyntimäärät ovat samat tai alkuperäisen ja lopullisen varaston muutokset ovat merkityksettömiä.

Herkkyysluokitus

Edellä esitetyillä oletuksilla ei ole juurikaan hyötyä todellisessa maailmassa. Niitä voidaan kuitenkin mukauttaa todellisuuteen herkkyysanalyysin avulla. Tässä menetelmässä käytetään "mitä tapahtuu, jos ...". Sen puitteissa voidaan saada vastaus kysymykseen siitä, miten lopputulos muuttuu, jos alun perin suunniteltuja oletuksia ei saavuteta tai tilanne niiden kanssa muuttuu. Turvamarginaali toimii välineenä tässä analyysissä. Se edustaa tulojen määrää, joka on alhaisempi kuin murtopiste. Tämä määrä osoittaa rajan, johon mennessä tulot voivat vähentyä niin, ettei niistä ole miinus. Sen jälkeen kun on tehty perusoletukset alkuperäisten oletusten muutoksista, on tarpeen määrittää niiden aiheuttamat vakuusmarginaalin ja marginaalitulon korjaukset. Johdon kirjanpidossa arvioidaan jatkuvasti kustannuskäyttäytymistä ja määritetään ajoittain kannattavuusraja. Ytimessä herkkyys luo marginaalin joustavuutta toleransseihin nähden.

Hinta- ja hintaennusteet tuleville kausille

Toimiva yritys ottaa nämä indikaattorit omasta tilastoistaan ja tuotantokustannusten käyttäytymisestä ottaen huomioon odotettavissa olevat talouden muutokset. Erityisesti kausivaihtelut, kilpailijoiden toiminta, korvaavien tuotteiden esiintyminen (etenkin korkean teknologian markkinoilla) olisi otettava huomioon. Uudet yritykset eivät voi luottaa kokemukseensa, koska se puuttuu. Siksi laskelma on heidän kannalta merkityksellinen analogisesti jo tällä alalla toimivien yritysten kanssa. Yhdessä tämän kanssa voit käyttää erilaisia taustatietoja. Vaikein asia on luoda yritys, joka toimisi olemattomalla sektorilla. Tässä tapauksessa tulisi suorittaa perusteellinen kustannus, markkinointitutkimus. Tällaisille yrityksille on suositeltavaa käyttää kustannus plus hinnoittelua. Hinta tässä tapauksessa saadaan lisäämällä kiinteä marginaali kustannusten määrään. Tässä suoritusmuodossa marginaalitulon koko tunnetaan, siksi murtumispiste löytyy helposti.

johtopäätös

Kun otetaan huomioon hajoamispisteen määrittämismenetelmät, siis oletetaan, että tuoteyksikön tuotantokustannukset ja myyntihinta toimivat ulkoisina tekijöinä. Toisin sanoen, kun vaadittu indikaattori on löydetty, nämä arvot ovat tiedossa, eikä niitä voida muuttaa. Näiden avainparametrien asettaminen ja niiden perusteellinen analysointi mahdollistaa puolestaan tutkia yrityksen kannattavuuden arviointia.