Tulo- ja kululaskentakirja (KUDIR) toimii pääasiallisena ja ainoana yksinkertaisella verojärjestelmällä toimivien yritysten rekisterinä. Vastuu sen ylläpidosta on annettu kaikille ilmoitetuille organisaatioille ja yksittäisille yrittäjille riippumatta heidän valitsemastaan verotuskohteesta. Tarkastellaan edelleen sitä, miten tulo- ja kulukirjat laaditaan.

Yleistä tietoa

Tulo- ja menekirja oli aiemmin veroviranomaisen varmentama. Tämä vaatimus on peruutettu vuodesta 2014. Tämä tosiasia ei kuitenkaan millään tavalla vaikuttanut yritysten tarpeeseen harjoittaa sitä yksinkertaistetussa verojärjestelmässä. Yksittäiset yrittäjät, jotka heijastavat KUDIR: n kustannuksia ja tuloja, vapautetaan kirjanpitovelvollisuudesta. Tätä seikkaa osoittavat useat valtiovarainministeriön kirjeet.

Tärkeitä asioita

Tulo- ja kulukirja alkaa muodostua siirtymispäivästä yksinkertaistettuun verojärjestelmään. Jokaisen kalenterivuoden alussa käynnistetään uusi asiakirja. Jos yritys siirtyi yksinkertaistettuun järjestelmään verokauden puolivälissä (esimerkiksi se perustettiin erillään toisesta organisaatiosta yksinkertaistetussa verojärjestelmässä), sen on aloitettava KUDIR: n johtaminen siitä hetkestä lähtien. Jos erillisiä osastoja on useita, tuloja ja kuluja koskevat kirjanpidot tehdään yhdessä kirjassa. Tämä asiakirja sijaitsee pääkonttorissa. Erikseen jokaiselle yksikölle ei kirjata tulo- ja kulukirjaa.

Ylläpitolomake

KUDIR voidaan valmistaa kahdessa muodossa:

- Paperi.

- Sähköisesti.

Ensimmäisessä tapauksessa arkit voidaan tulostaa KUDIRin hyväksyneen henkilön tilauksesta. Voit myös ostaa valmiiden tulojen ja kulujen näytteen. KUDIR on ommeltu, suljettu tiivisteellä (jos sellainen on). Nämä tapahtumat järjestetään vuoden alussa. Tee muistiinpanoja kuulakärkikynällä tai mustekynällä sinisellä tai mustalla musteella. Jos virhe tehdään, virheellinen teksti yliviivataan, oikeat tiedot ilmoitetaan rivin ylä- tai alareunassa. Korjaavat välineet (kitit, iskut jne.) Eivät ole sallittuja. Korjatun tekstin on oltava yrityksen johtajan varmentama päiväyksellä. Tiiviste asetetaan, jos sitä on saatavana.

Sähköinen muoto

KUDIR-arkit tulostetaan ja ommellaan raportointikauden lopussa, kun se täytetään. Tiedot syötetään erityiseen ohjelmaan. Jos virheitä havaitaan ennen erityistilauksen arkkien tulostamista niiden korjaamista varten, ei toimiteta. Virheelliset merkinnät korjataan ohjelmassa. Jos epätarkkuuksia havaitaan tulostuksen jälkeen, korjausprosessi on samanlainen kuin yllä. Vaihtoehtovalinnan suorittaa yritys itse. Käytäntö kuitenkin osoittaa, että on suositeltavaa laatia sähköinen versio. Tämä lomake on kätevä sekä virheiden korjaamisen että itse asiakirjan kanssa tehtävän työn kannalta.

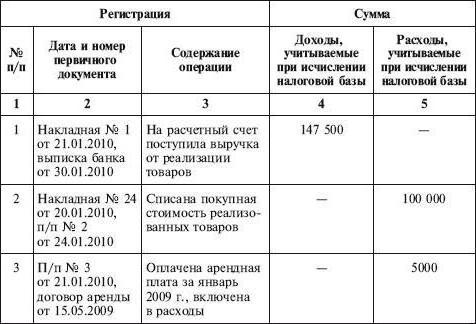

Tulo- ja kulukirjan täyttö

KUDIR kuvaa kaikkia verokaudella suoritettuja toimia. On kuitenkin syytä tietää, että kaikki tulot ja kulut eivät sisälly rekisteriin, vaan vain ne, jotka yksinkertaistettu järjestelmä tarjoaa ja valittu verotettava kohde. Prosessissa siirtyminen OSNO: sta STS: ään On tarpeen ottaa huomioon useita seikkoja. Erityisesti:

- Jos yritystä käytettiin ennen yrityksen siirtämistä yksinkertaistettuun järjestelmään, tuloveroa laskettaessa käytettiin suoriteperusteista menetelmää, ja verojärjestelmien muuttamisen jälkeen yritys jatkoi aiemmin tehtyjen sopimusten ehtojen täyttämistä, ja niistä maksettavat maksut olisi sisällytettävä KUDIRiin. Jos tulot sisältyivät voittoon, niin ne eivät näy rekisterissä. Tätä säännöstä sovelletaan myös, jos maksu on suoritettu sen jälkeen, kun yritys on alkanut käyttää yksinkertaistettua verojärjestelmää.Tämä koskee myös OSNA: lle vastaanotettuja, mutta yksinkertaistetussa järjestelmässä takaisin maksettavia velkoja.

- Kulut sisältyvät kirjaan, vaikka tuotot puuttuisivat kokonaan. Tämä vaatimus sisältyy valtiovarainministeriön kirjeeseen, joka päivätty 31. toukokuuta 2010.

- Jos yrittäjä ei harjoittanut toimintaa verokaudella, hänen on silti täytettävä KUDIR.

- Rekisteriin sisältyvät tiedot olisi dokumentoitava ja perusteltava.

- Tulot ja kulut otetaan huomioon aikajärjestyksessä, koska ne saadaan paikannusmenetelmällä (erillisenä rivinä).

- Tulot ilmoitetaan maksuhetkellä (käteismenetelmällä), kustannukset - maksun jälkeen.

Vahvistusasiakirjoina voivat olla käteisvarat, pankkitiliotteet, maksumääräykset, sekit ja niin edelleen.

lisäksi

Tulojen ja menojen kirjanpito tapahtuu venäjäksi ja ruplana. Jos pääasiakirja sisältää tietoja vierailla kielillä, ne on käännettävä. Asiantuntijoilla on usein kysymys pyöristämisindikaattoreista. Tällöin verolaki ei sisällä tarkkaa vastausta siitä, onko liiketoiminnan yksikkö tarpeen pyöristää. Valtiovarainministeriö selitti yhdessä kirjeessään, että kaikki KUDIR-indikaattorit on ilmoitettu kokonaissa ruplassa.