Yrittäjien ja organisaatioiden, jotka käyttävät yksinkertaistettua verojärjestelmää, on seurattava aiheutuneita kustannuksia ja saatuja tuloja. Tämä mahdollistaa veropohjan oikean laskennan. Ensi silmäyksellä näyttää siltä, että kaikki on melko yksinkertaista. Tulo- ja kulukirja on tarpeen täyttää ajoissa. Käytännössä tähän menettelyyn liittyy kuitenkin useita vaikeuksia: kirjanpitäjillä on kysymyksiä, jotka heidän on vaikea ratkaista. Tarkastellaan tarkemmin, miten tulo- ja kulurakennuskirja täytetään.

Yleistä tietoa

IP: n tai LLC: n tulo- ja menekirja on erityisessä muodossa laadittu asiakirja. Se hyväksytään valtiovarainministeriön määräyksellä nro 135n. Sen mukaan organisaatioiden tulo- ja menekirjanpitoa voidaan pitää sekä paperilla että sähköisessä muodossa. Rekisteröintimenettely on kussakin näissä tapauksissa erilainen.

Tärkeä kohta

Tulo- ja kululaskentakirja, joka on laadittu paperimuodossa, on suljettava veropalvelun sinetillä ennen sen täyttämistä. Tällä hetkellä riitaa asiakirjan rekisteröintitarpeesta, prosessin pakollisuudesta. Asiantuntijat suosittelevat tämän yksinkertaisen toimenpiteen suorittamista erimielisyyksien välttämiseksi valtuutetun viranomaisen kanssa.

Sähköinen muoto

Tässä muodossa oleva yksinkertaistetun verojärjestelmän tulo- ja kulukirja olisi siirrettävä paperille vuoden lopussa. Asiakirja on numeroitu, se leimaa yrityksen ja päällikön allekirjoituksen. Sen jälkeen hänet on rekisteröitävä veroviranomaisessa. Tämä menettely olisi suoritettava viimeistään raportointimenettelyä seuraavan vuoden maaliskuun 31 päivänä. Yksittäiset yrittäjät rekisteröivät kirjan viimeistään 30. huhtikuuta.

Tietojen syöttötiedot

Yksinkertaistetun verojärjestelmän mukainen tulo- ja kulukirja on laadittu tiukasti vakiintuneessa muodossa. Tulojen ja kustannusten määrittely ja heijastaminen on tiukasti säännelty lailla. Menettely, jonka mukaisesti voiton kirjaaminen ja kirjaaminen tapahtuu, vahvistetaan 1 artiklan 1 ja 3 kohdassa. 346,17, s. P. 1-5, 8 rkl. 346.18 artiklan 1 kohta 346,25 verolaki. Lyhyesti sanottuna tuotot voidaan kuvata myyntituottoina ja muina kuin liikevoittoina.

Maksu osittain

Yrityksen käytännön toiminnassa herää usein kysymys tietyn tulon kirjanpitoajasta. Yksinkertaistetun järjestelmän tuotot kirjataan kassaperusteisesti. Toisin sanoen, kun raha on vastaanotettu kassalla tai tilille, niiden tulee heijastua heti tuloihin. Tässä tapauksessa ei ole väliä, onko summa saatu kokonaan myydystä palvelusta, tuotteesta tai suoritetusta työstä, tai hyvitetäänkö ennakko. Ennakkomaksu kirjataan sillä verokaudella, jonka aikana se siirrettiin. Jos ostaja maksaa tavarasta tai palvelusta erissä, niin KUDiR: ssä nämä määrät merkitään samaan määrään tietyinä vastaanottopäivinä.

poikkeukset

Yksinkertaistettua verojärjestelmää soveltavan yrityksen tulojen kirjanpitoprosessissa syntyy vaikeuksia verojen arviointiin tarvittavien tulojen määrittämisessä. Tämän ongelman ratkaisemiseksi on viitattava 1 artiklan 1 kohtaan 1.1. 346.15 verolaki. Se tarjoaa luettelon tuloista, jotka jätetään yksittäisen veron laskennan ulkopuolelle. Niihin sisältyy esimerkiksi liikevaihtoon osallistuvien arvopapereiden korkoja, osinkoja jne. Lisäksi yrityksissä, jotka käyttävät sekä yksinkertaistettua verojärjestelmää että UTII: tä, niitä ei oteta huomioon laskennallisilla tuloilla verotettavien toimintojen toteuttamisesta saatuihin tuloihin.

Tulojen osana ei tarvitse ottaa huomioon tuloja, jotka eivät ole voittoa yrittäjälle tai oikeushenkilölle ja joista ei ole taloudellista hyötyä heille. Tällaisia varoja voivat olla esimerkiksi määrät, jotka vastapuoli tai pankkiorganisaatio on erehdyksessä siirtänyt tilille, joka on lähetetty Venäjän federaation FSS: lle korvaamaan nykyisen sairausloman työkyvyttömyyspäiviä, palautetut arvonlisäveromaksut, jotka on lähetetty yleisen verojärjestelmän voimassaoloaikana ja jotka on vaadittu palautettavaksi, lainat. perustajat ja niin edelleen.

Kustannusten pohdinta

Yksinkertaistetun verojärjestelmän mukainen tulo- ja kulukirja on tiukasti verolain säännösten mukainen. Erityisesti kustannukset heijastuvat asiakirjassa 2 artiklan 1 kohdan mukaisesti. Koodin 346.16. Tässä kappaleessa on tiukka luettelo kirjattavista kustannuksista. Yrittäjien ja oikeushenkilöiden tulisi keskittyä tähän luetteloon. Kustannusten, jotka heijastavat tulo- ja menekirjaa yksinkertaistetun verojärjestelmän nojalla, on noudatettava useita vahvistettuja vaatimuksia. Erityisesti niiden tulisi olla:

- Perusteltua.

- Vahvistettu asiakirjoilla.

- Tavoitteena on voitto.

Käytännössä kirjanpitäjillä on usein vaikeuksia kuvastaa työntekijöille jäähdyttimen ja pullotetun veden hankintakustannuksia. Tällaisia kuluja ei ole vaikea vahvistaa asiakirjoilla. Todennäköisesti liittovaltion verovirastossa tällaiset kulut tunnustetaan kohtuuttomiksi, eikä niissä keskitytä etujen saamiseen.

Erityiset säännöt

Yrityksiä, jotka käyttävät yksinkertaistettua verojärjestelmää, ei pidetä arvonlisäverovelvollisina. Se osa ostettujen tuotteiden kustannuksista, joka sisältyy tähän veroon, olisi ilmoitettava sarakkeessa 5 erillisellä rivillä. Tämä vaatimus vahvistetaan valtiovarainministeriön kirjeellä nro 03-11-11 / 03. Jotta työntekijöille pullotetun veden ostamiseen liittyvät menot osoittautuisivat kohtuullisiksi, sinun tulee ottaa SES: ltä todistus vesijohtoveden soveltumattomuudesta juomiseen. Lisäksi voit tehdä työehtosopimuksen. Siinä voidaan määrätä työntekijöille vettä tarvittavien työolojen varmistamiseksi. Tässä tapauksessa kustannukset voidaan puolustaa TC: lle viitaten. Todennäköisesti tämä on mahdollista vain oikeudenkäynnissä.

Samanlainen ongelma syntyy kirjanpitäjille, jos tarpeen mukaan sisällytetään vedenkeittimen, TV: n, jääkaapin ja muiden "valinnaisten" ostojen kustannusosaan. Tällaiset kulut eivät liity tuotantosykliin tai yrityksen suoriin toimintoihin. Tältä osin veropalvelu ei hyväksy niitä kirjanpitoon. Edellä olevan 2 kohdan mukaan Verotunnus 346.17, yksinkertaistetun järjestelmän kustannukset kirjataan tosiasialliseen maksuun. Kuten tunnustetaan, ostajan hankkijaan (myyjään) kohdistuvien velvoitteiden päättyminen liittyy suoraan palvelujen tai tavaroiden tarjoamiseen, omistusoikeuksiin ja työn suorittamiseen. Tässä tapauksessa sinun on kiinnitettävä huomiota vivahteeseen. On huomattava, että myöhemmin jälleenmyytävien tuotteiden kustannukset on kirjattava niiden myyntihetkellä. Materiaalien kustannukset otetaan huomioon niiden siirron jälkeen tuotantoon. On tärkeää ilmoittaa kulutuspäivämäärä oikein. Jos teet virheen, veropohjasi voi olla aliarvioitu.

Käyttöomaisuus

Esimerkki tulojen ja kulujen kirjanpitokirjan täyttämisestä tarjoaa erillisen kappaleen käyttöjärjestelmälle. Aineettomien hyödykkeiden maksajan suorittamasta käyttöomaisuuden hankkimisesta (valmistuksesta, rakentamisesta), vastaanottamisesta tai luomisesta aiheutuvat kustannukset vahvistetaan 3 artiklan 3 kohdassa tarkoitetulla tavalla. 346.16 verolaki. Käyttöomaisuuden hankintamenoa ei vähennetä kerralla, vaan yhtä suurena osuutena raportointikausista koko kuluvan vuoden ajan. Toisin sanoen, jos käyttöomaisuus on ostettu ensimmäisellä vuosineljänneksellä, niin sen arvo sisältyy kuluihin 1/4 päivästä 31. tammikuuta, 30. kesäkuuta, 30. syyskuuta ja 31. joulukuuta. Jos käyttöjärjestelmä saatiin viimeisellä vuosineljänneksellä, niin 31. joulukuuta mennessä kokonaiskustannukset sisällytetään kustannuksiin. On muistettava, että käyttöomaisuuden arvonalennuksen aloittaminen kuluina on sallittua vain tietyin ehdoin.Erityisesti käyttöomaisuus on otettava käyttöön, maksettava ja omistus on rekisteröitävä valtuutetuissa elimissä.

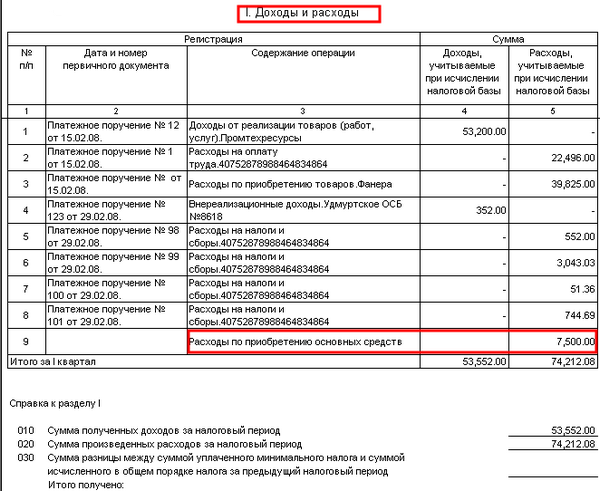

Esimerkki tulo- ja kulukirjanpitokirjan täyttämisestä erissä maksettaessa

Sopimuksen mukaisesti yritys oli erääntynyt myyjälle toimitetuista materiaaleista. Velan määrä - 100 tuhatta ruplaa - maksettiin takaisin seuraavasti:

40 000 s. - maksetaan 30. joulukuuta 2003.

60 000 s. - listattu 10. tammikuuta 2014

Myyjä teki yksinkertaistettua verojärjestelmää käyttämällä seuraavat merkinnät KUDiR-osaan 1:

Tulot - 60 tuhatta ruplaa - otetaan huomioon laskettaessa vuoden 2014 veroa.

Liikevaihto 40 000 p. sisältyy vuoden 2013 yhtenäisveroon

Edellä esitetyistä tietueista on selvää, että sarake 2 ei kuvaa maksumääräystä, vaan osoittaa rahtikirja. Tämä asiakirja vahvistaa tulot rivillä 31 ja kustannukset sivulla 32.

Esimerkkejä kirjan otsikasivulta: suunnittelukuvaus, valokuva

Yläosassa, suoraan nimen alla, on rivi, johon asiakirjan säilyttämisvuosi on merkitty. Alla on kaksi muuta saraketta. Ne ilmoittavat yrityksen nimen tai koko nimen yrittäjä. Edelleen alla olevalla otsikkosivulla on 2 riviä solujen muodossa. Ne osoittavat yrityksen tarkastuspisteen tai TIN IP: n. Tiedot syötetään vain sarakkeisiin, jotka on tarkoitettu tietylle asiakirjan omistajalle. Täytä sen jälkeen rivit "Mittayksikkö" ja "Verotuksen kohde". Alla olevassa sarakkeessa jur. yrittäjän yrityksen osoite tai asuinpaikka. Sitten on rivi, johon tili ja sen pankin nimi kirjoitetaan, jossa se avataan. Jos yritys palvelee useita pankki-organisaatioita, ilmoitetaan niiden kaikkien yksityiskohdat. Uusimmat tiedot, jotka pitäisi olla kansilehdellä, ovat ilmoituksen numero, joka osoittaa, että yrittäjä tai oikeushenkilö työskentelee yksinkertaistetussa järjestelmässä, ja sen antamisen numero.

nopeus

Tariffien koko yrityksille, jotka käyttävät yksinkertaistettua verojärjestelmää, vahvistetaan 2 artiklassa. 346.20 verolaki. Vuonna 2015 he pysyivät samanlaisina kuin vuonna 2014. STS-tulojen osuus on 6%, kun yksinkertaistetussa järjestelmässä voitto vähennetään kustannuksilla - 15%. Alueviranomaisten päätöksellä jälkimmäistä indikaattoria voidaan alentaa 5 prosenttiin.