Tässä artikkelissa käsitelty selvitysasiakirja sisältää tietyn tilin omistajan (kirjoittaman) ohjeen pankille, jossa se avataan, varojen siirtämisestä toiselle tilille (vastaanottajalle). Ehdot, joilla maksu on vastaanotettava ilmoitetulle tilille, määritellään lailla. Pankilla on oikeus toteuttaa tämä määräys aikaisemmin kuin määräaika, edellyttäen että se on ilmoitettu asiakastunnuksen huoltoa koskevassa sopimuksessa tai tilanteessa, jossa tiettyä pankkia käytetään usein käytännössä vastaavasti.

Missä ja milloin voin siirtää rahaa kyseisen asiakirjan kautta?

Maksun tarkoitus euroina maksumääräys - maksu seuraavista:

- toimittajat suoritetuista palveluista, lähetetyistä tavaroista, suoritetuista töistä;

- lainanantajat, lainanottajat saavat, maksavat takaisin lainoja, lainoja aiemmin tehtyjen sopimusten perusteella tai maksavat kertyneitä korkoja;

- budjetin ulkopuolisiin varoihin, budjetteihin maksuosuuksina, veroihin, sakkoihin;

- muut henkilöt laissa, sopimusehdoissa määriteltyihin tarkoituksiin.

Tämän tyyppinen maksutodistus on voimassa esittämistä varten kyseisessä pankissa vain 10 kalenteripäivää, eikä maksumääräyksen antamispäivää oteta huomioon.

Vaadittavat tiedot kyseisestä asiakirjasta

Ne ovat välttämättömiä, jotta voidaan ottaa huomioon muussa kuin käteisrahassa suoritettavien toimitusten menettely ja erityispiirteet. Tällaisia yksityiskohtia ovat:

- Asiakirjan nimi, OKUD-koodilomake.

- Sen sarjanumero, muodostumispäivämäärä muodossa: päivä, kuukausi, vuosi.

- Maksun ulkoasu, joka riippuu maksutavasta: postitse, sähköisesti, puhelimitse.

- Maksajan täydellinen nimi, josta ilmenee tili (selvitys), TIN, KPP (jos sellainen on).

- Maksajan pankin täydellinen nimi, sen sijainti, BIC, kirjeenvaihtotili (alitili).

- Tiedot maksunsaajan nimestä, tilinumerosta, PPC, TIN.

- Saajan pankin koko nimi, sijainti, BIC, kirjeenvaihtajapankin numero.

- Maksumääräys maksumääräyksessä ilmoitetaan erillisellä alv-rivillä. Kun vastaanottaja ei maksa tällaista veroa, tässä lausekkeessa tehdään siitä huomautus (esimerkiksi arvonlisäveroa ei veroteta).

- Maksun määrä, joka ilmoitetaan sanoina ja sitten numeroina.

- Sen ensisijaisuus on lain mukainen.

- Erityisen toiminnan tyyppi kirjanpitomenettelyn sääntöjen mukaisesti luotto-organisaatioissa, jotka sijaitsevat Venäjän alueella, Venäjän federaation keskuspankissa.

- Vastaavat valtuutettujen edustajien, virkamiesten allekirjoitukset sekä sinetin jäljennös (tarvittaessa).

Verojen, muiden pakollisten maksujen siirtämistä koskevassa maksumääräyksessä maksajaa ja vastaanottajaa koskevat kentät, heidän TIN, maksun tarkoitus sekä kentät 101 - 110, jotka on täytettävä valtiovarainministeriön, Venäjän veroministeriön, Venäjän valtion tullikomitean asiaa koskevissa säädöksissä vahvistettujen vaatimusten mukaisesti, joista sovitaan Venäjän keskuspankin kanssa (muodostettu hänen osallistumisellaan).

Muiden tietojen, jotka eivät ole merkityksellisiä tietyssä tapauksessa, kentät ovat valinnaisia.

Tämä toimeksianto toteutetaan, jos maksajan tilillä on tarvittava määrä (jollei sopimuksessa toisin määrätä).

Joten jos haluat täsmentää maksun tarkoitusta esimerkiksi vuoden 2013 yksinkertaistetun verojärjestelmän maksussa, sinun on kirjoitettava virke: "Verojen maksaminen yksinkertaistetulle verojärjestelmälle vuodelle 2013".

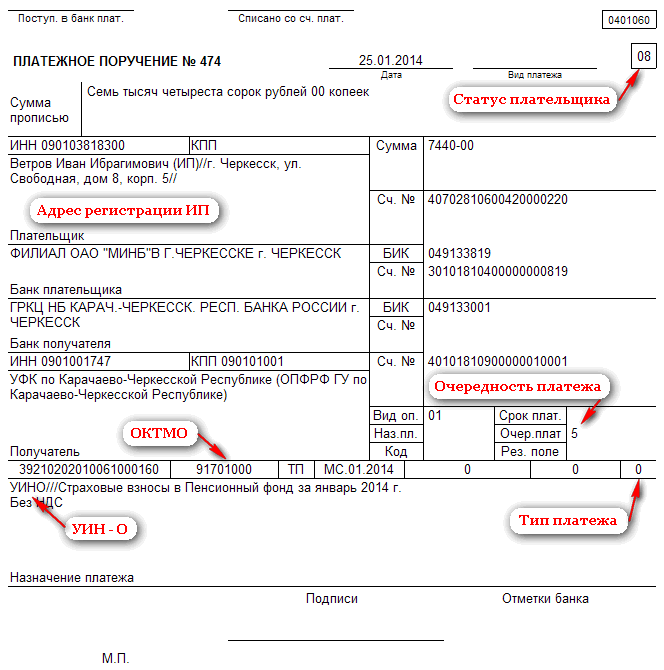

Viime vuoden muutokset tarkasteltavana olevan asiakirjan täyttämisessä rahanpesun selvittelykeskuksessa

He koskettivat seuraavia kenttiä:

1. Korvaaksesi aiemmin ilmoitetun OKATO-koodin (kenttä 105) Rosstandartin tilauksen mukaan tuli uusi koodi - OKTMO (ne on lueteltu liittovaltion verohallinnon verkkosivustolla).

2. FUJ: lle vuonna 2014 suoritetussa maksumääräyksessä vaadittu ”Maksun tarkoitus” on myös muuttunut. Joten 11 maksutyyppiä korvattiin vain kolmella:

- PE - kertyneiden korkojen maksaminen;

- HRC - kertyneiden korkojen maksaminen;

- 0 - muut tapaukset (palkkiot, sakot, verot, palkkiot jne.).

3. Uusi ominaisuus on otettu käyttöön, joka on merkitty "Koodi" -kenttään ja johon viitataan yksilöivänä suoriteperusteisen tunnuksena, joka lyhennetään UIN-tunnuksella. Tämä koodi määritetään jokaiselle budjettiin lähetettävälle maksulle. Hänen nimitys tunnustetaan pakolliseksi 31. maaliskuuta 2014 alkaen.

4. Rahanpesun selvittelykeskukselle vuonna 2014 suoritetussa maksumääräyksessä tammikuusta kertyneiden vakuutusmaksujen muodossa suoritetun maksun tarkoitus ilmoitetaan erottamatta rahastoivien ja vakuutuseläkkeiden välillä. Maksu suoritetaan yleisellä maksumääräyksellä, jossa koko summa menee vakuutusosaan KBK 39210202010061000160. Tämä johtuu siitä, että työntekijä valitsee nyt itsenäisesti rahastoituun eläkkeeseen lähetettävien maksujen halutun verokannan ja muuttaa siten maksumääräyksen maksun tarkoitusta. Eläkekassa jakaa edelleen nämä osuudet tehdyn valinnan perusteella (työnantaja ei ole osallisena tässä prosessissa).

5. Kuuden ensisijaisen maksun sijasta on 5. Verot maksetaan talousarvioon, maksut budjetin ulkopuolelle - ensisijaisuus 5.

6. Tunnistimen ilmoittaminen henkilöstä (IP) on tullut pakolliseksi.

Jollei yllä olevista muutoksista muuta johdu, maksumääräys (maksun tarkoitus - näyte) tulee olemaan alla olevan kuvan mukainen.

Yksittäisten yrittäjien maksumääräyksen laskeminen ja yksinkertaistetun verojärjestelmän verotus

Toisin sanoen tämä henkilö on velvollinen maksamaan ennakkomaksut vuoden aikana ja sitten vastaavan veron ”yksinkertaistetusta verosta”.

Ensinnäkin määritetään yllä oleva maksu, joka lasketaan kullekin menneelle raportointikaudelle (1 vuosineljännes, 1-2, 1-3 jne.) Seuraavan kaavan mukaisesti:

Ap = Nb6% - Nvmissä:

ylös - vaadittu ennakkomaksu vastaavalta raportointikaudelta.

huom - veropohja (tietyllä raportointikaudella saatujen tulojen kokonaismäärä).

nv - verovähennys (tämän henkilön vakuutusmaksujen koko).

Saatu arvo on ilmoitettava tarkasteltavana olevassa asiakirjassa täytettäessä yksinkertaistetun verojärjestelmän veroilmoitusta. Erityinen arvo ennakkomaksu maksettava, määritetään kaavalla:

Apu = Ap - Ap₁missä:

Apu - ennakkomaksu asianomaisella raportointikaudella.

Ap₁ - tarkasteltavan indikaattorin aikaisemmin todettu arvo edelliseltä raportointikaudelta.

ylös - kuluvalta raportointikaudelta.

Toiseksi on tarpeen laskea vero yksinkertaistetusta verojärjestelmästä seuraavan kaavan avulla:

No = NB · 6% - Ap₁ - HBmissä:

hyvin - haluttu yllä oleva ilmaisin.

nv - verovähennys.

Menettely verojen ja ennakkomaksujen maksamiseksi yksinkertaistamisen vuoksi

Se suoritetaan verohallinnossa henkilön asuinpaikassa. Vaaditaan seuraavat käsiraha:

- ensimmäiseltä vuosineljännekseltä (25.44 saakka);

- 1 - 2 neljäsosaa (25.07 asti);

- 1–3 neljäsosaa (25.10 päivään saakka).

Vero on maksettava ennen 30.4.2014.

Maksumääräyksen täyttäminen: maksun tarkoitus, muut yksityiskohdat

Kyseisen asiakirjan luomiseksi, jota vaaditaan käteismaksutavalla, tarvitaan:

- Siirry Venäjän federaation veropalvelun verkkosivustolle, kirjoita IFTS-koodi ja napsauta Seuraava.

- Ilmoita OKTMO-koodi asuinpaikassa.

- Valitse asiakirjan tyyppi - maksumääräys.

- Valitse tullityyppi (maksut, verot, tullit jne. - kaikelle, jonka asettamme 0).

- Ilmoita BCF.

- Valitse tila 09 (IP).

- Valitse maksutapa.

- Ilmoita maksun tarkoitus maksumääräyksessä USN - neljännesvuosittaiset maksut maksettaessa.

- Kirjoita tietosi: täydellinen nimi, osoite tai TIN (se on ilmoitettava, jos maksetaan Internetin kautta).

- Valitse maksutapa: käteisellä, muulla kuin käteisellä. Jos käteisellä, napsauta ”Luo PD”. Tämän jälkeen vastaava kuitti ilmestyy PDF-muodossa, joka voidaan tulostaa. Ainoa jäljellä on laittaa allekirjoituksesi, vastaava päivämäärä, sekä kuitille että ilmoitukseen.

Ei-käteismaksutapa varten sinun on ilmoitettava (valittava) seuraava:

- Vaadittu maksutapa (ottaen huomioon viimeisimmät muutokset, aseta aina 0).

- Vastaava KBK yksinkertaistetulle verojärjestelmälle.

- Henkilön erityinen asema.

- Yksi maksun syistä.

- Vaadittava verokausi.

- Vastaava päivämäärä.

- Asiakirjan sarjanumero.

- Erityinen maksumääräys.

- Maksumääräyksen syntymisen tarkoitus (yksinkertaistetun verojärjestelmän maksun tarkoitus).

Kuinka vahvistaa maksun tarkoitus maksumääräyksessä?

Virheet voivat aina olla inhimillisiä tekijöitä. Tältä osin on olemassa useita sääntöjä, lainsäädäntönormeja, jotka ohjaavat menettelyä mukauttamiseksi erityyppisiin asiakirjoihin. Joten jos maksun tarkoitus on virheellisesti ilmoitettu maksumääräyksessä, tarvittavat muutokset on tehtävä mahdollisimman pian.

Tämä edellyttää:

1. Analysoida virhe vaaditussa maksun tarkoituksessa. Tilanteessa, jossa se on merkityksetöntä, riittää, kun lähetetään vastapuolille kirje sen ilmoituksella. Mutta tapahtuu, että maksun virheellinen tarkoitus maksumääräyksessä voi johtaa vakaviin seurauksiin, minkä vuoksi se on sen arvoista olla turvallinen ja korjata kaikki puutteet.

2. Lähetä vastaanottajan johtajalle virallinen kirje, jossa ilmoitetaan varojen siirron päivämäärä ja maksumääräyksen numero. Muista ilmoittaa, että maksun tarkoitus on ilmoitettu väärin maksumääräyksessä. Pyydä häntä vaihtamaan virheelliset tiedot oikeaan versioon (joka on muotoiltava ja ilmoitettava tässä kirjeessä). Seuraavaksi sinun on varmistettava hänelle pään allekirjoitus, laita leima. Sinun on myös ilmoitettava tämän kirjeenvaihdon lähtevä numero.

3. Tee 4 kopiota ilmoituksesta. Lähetä sitten kirjeitä oikeaan pankkiin, jonka kautta varat siirrettiin väärillä maksumääräyksillä. Seuraavaksi yksi neljästä kappaleesta palautetaan takaisin pankin vastaavalla merkinnällä kirjeen vastaanottamisesta, toinen lähetetään luottolaitokselle, loput siirretään suoran vastapuolen pankkiin.

4. Seuraa molempien kirjeiden vastaanottamista pankissa. Tässä sovellus lähestyy tässä tapauksessa materiaaleja virheellisesti täytettyyn asiakirjaan (jos maksumääräyksessä oli maksun virheellinen tarkoitus), ja toinen kappale siirretään suoraan asiakkaalle. Seurauksena on, että kaikki siirroksen suunnitteluun tarvittavat asiakirjat tehdään kaikilla korjauksilla.

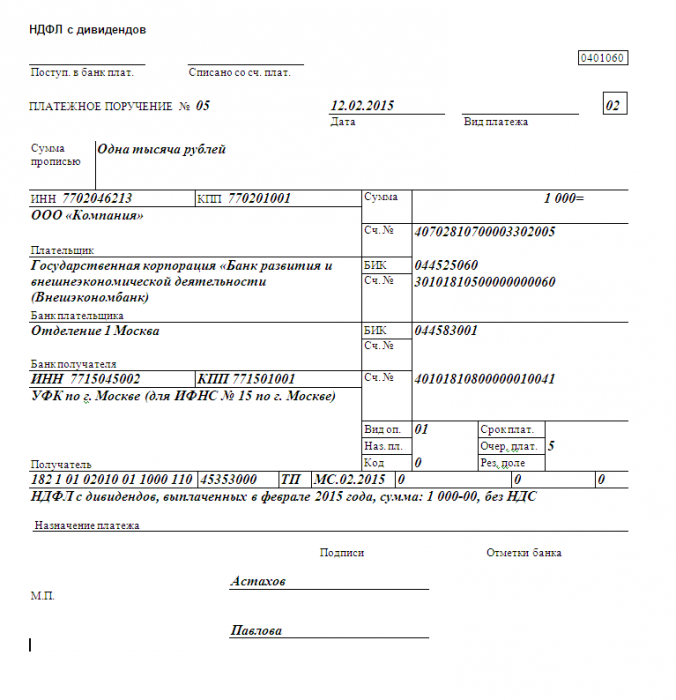

On syytä muistaa, että pankit tarjoavat tällaista palvelua (muuttaa maksun tarkoitusta maksumääräyksessä) ilmaiseksi. Mutta tapahtuu, että organisaatiot vaativat tietyn toimeksiannon. Esimerkki on osinkojen tuloveron maksamismääräyksen oikea tarkoitus (esimerkki on esitetty alla).

On suositeltavaa selventää kaikki tiedot etukäteen riitojen välttämiseksi myöhemmin. On myös sellaisia tapauksia, joissa pankkien työntekijät kieltäytyvät vastaanottamasta kirjeitä mukauttamismahdollisuuksista, koska tämä on täynnä paperityötä. Tällaisessa tilanteessa voidaan toimia Venäjän federaation siviililain asiaa koskevien määräysten kanssa (luvut 45, 46).

Muutokset yksityiskohdassa “Maksuprioriteetti”

Se vahvistetaan lailla siinä tapauksessa, että pankkitililtä puuttuu varoja, kaikkien vaatimusten täyttämiseksi. Tässä vaaditaan, että sinun on määritettävä yksi nykyisistä 5 jonosta. Viimeisimpien tarkistusten mukaan kyseessä olevan asiakirjan maksujärjestys on seuraava:

- toimeenpanoasiakirjat, jotka koskevat rahan siirtämistä (myöntämistä) tietyltä tililtä terveydelle, elämälle aiheutuneiden vahinkojen korvaamista ja elatusapujen perimistä koskevien vaatimusten täyttämiseksi - 1;

- toimeenpanoasiakirjat, joissa määrätään rahan siirrosta (myöntämisestä) erääntyneiden erokorvausten maksamista varten, asianomaisen työsopimuksen nojalla työskentelevien yksiköiden palkoista sekä palkkion maksamisesta henkilöille, jotka ovat henkisen toiminnan tuloksia kirjoittavia - 2;

- palkanlaskenta, vakuutusmaksujen siirto, verovelat, tullit - 3;

- toimeenpanoasiakirjat, joissa määrätään muiden rahavaateiden tyydyttämisestä - 4;

- muut maksut tositteet tietyn kalenteriprioriteetin mukaisessa järjestyksessä - 5.

On syytä muistuttaa jälleen kerran, että maksumääräyksessä olevan maksun tarkoitus siirtäessä vastaavia eläkemaksuja ei sisällä rahoitetun, vakuutusosan jakamista.

Tiedot vaaditussa "Maksun tarkoitus"

Venäjän keskuspankin nykyisessä asetuksessa, joka koskee tämän asiakirjan täyttämistä, ei ole määritelty tiukkoja vaatimuksia kyseessä olevassa vaadinnassa olevien yksityiskohtaisten tietojen ilmoittamisesta. Se kuitenkin säätelee enimmäismäärää merkkejä - 210 merkkiä. Jos tarvittavat tiedot eivät sovi määrättyyn määrään, asiakas saa antaa yleistettyjä tietoja.

Samanaikaisesti tässä asetuksessa säädetään luettelosta tiedoista, joiden on välttämättä heijastettava maksumääräyksen vaadittua maksun tarkoitusta, tarkemmin:

- Maksun tarkoitus (toimenpiteen sisältö: suoritetut palvelut, suoritetut työt, ostetut tavarat jne.).

- Tavaroiden, palveluiden, töiden lyhyt nimi (yleisnimi: yleishyödylliset laskut, toimistotarvikkeet, palkka, tiedot, asennus, kuriiripalvelut).

- Tavaraasiakirjojen lukumäärä, päivämäärä, asiaankuuluvat sopimukset (esimerkiksi 20. helmikuuta 2015 tehdyn sopimuksen nro 15 nojalla), jotka ovat tämän laskelman perustana.

- Muut tärkeät tiedot (jos sopimusehdoista niin määrätään, esimerkiksi selvityspäivät, lisätiedot, jotka vaaditaan maksun tunnistamiseksi).

- Arvonlisäveron määrä tai huomautus sen puuttumisesta (tämä vero lasketaan maksun kokonaismäärästä ja laaditaan: "Sisältää arvonlisäveron", tai viitataan sen puuttumiseen: "ilman arvonlisäveroa").

Siksi on syytä muistaa, että jos Venäjän keskuspankilta on annettu ohjeita maksun tarkoituksen täyttämiseksi maksumääräyksessä, pankkien on varmistettava, että asiakas on noudattanut tätä vaatimusta (ne valvovat maksua varten annettujen toimeksiantojen eheyttä). Tarvittavan eheyden puuttuessa pankilla on oikeus kieltäytyä täyttämästä kyseistä toimeksiantoa.

Jotkut pankit menevät asiakkaan suuntaan ja suorittavat maksuja, joissa ei ole selkeästi selvitetty operaation olemusta, edellyttäen, että tämä asiakirja korvataan myöhemmin 24 tunnin sisällä.

Väärä kopio

Valtiovarainministeriön kirjeen mukaan verojen maksamiseen liittyvä velvoite katsotaan täytetyksi, vaikka maksumääräyksessä ilmoitettaisiin väärä KBK. Tässä verojen (tullien) siirtoa varten laaditussa asiakirjassa on ilmoitettava yksityiskohdat yksityiskohdat: FCR: n tilinumero, edunsaajan pankin tiedot. Muuten tätä velvoitetta pidetään täyttämättä.

Yllä olevassa kirjeessä ne viittaavat Venäjän federaation verolakiin: verovelvollisuus katsotaan täytetyksi sillä hetkellä, kun pankille on annettu määräys varojen siirtämisestä FCC: n tietylle tilille.

Kuten jo tiedettiin, KBC on maksumääräyksen edellytys, jonka avulla voit vahvistaa maksun omistajuuden. Se voidaan helposti puhdistaa.Verolainsäädännössä ei sanota, että jos tämä ominaisuus on merkitty väärin kyseisessä asiakirjassa, siitä voi tulla perustana tämän velvoitteen myöhemmäksi tunnustamiseksi täyttämättä.

Jos yritys on ilmoittanut BCC: n väärin maksumääräyksessä, rahat saapuvat määränpäähän, mutta se voi mennä maksamaan täysin erilaista veroa. Siksi ensimmäinen asia on tarkistaa itse verovirastolta. Saattaa osoittautua, että virhe on korjattava, sitten korjausmenettely riippuu talousarviosta, jossa rahat vastaanotettiin (joko vaadittuun tai toiseen, esimerkiksi ei liittovaltioon, vaan alueelliseen).

Toisessa tapauksessa on mahdotonta ottaa huomioon tiettyihin eri talousarvioihin vastaanotettujen verojen ylimääräisiä maksuja. Sinun on maksettava vero uudelleen. Ja virheen vuoksi yli maksettu summa voidaan joko palauttaa tai hyvittää tuleviin maksuihin. Ensimmäisessä versiossa tämä voi kuitenkin kestää 3 vuotta. Jos aikaa on yli, sinun on käännyttävä asiaankuuluvaan oikeuskäytäntöön ja etsittävä samanlaisia ennakkotapauksia.

Veron palauttamiseksi on tarpeen kirjoittaa lausunto verotoimistolle kahdessa kappaleessa, joista toinen pysyy samassa paikassa, ja toinen hakija ottaa vastaavalla merkinnällä. Tämän asiakirjan saatuaan veroviranomaisen on palautettava rahansa yritykselle kuukauden kuluessa. Mutta hän tarkistaa ensin yrityksen velan budjetille. Tämän vaihtoehdon avulla virheellisesti vastaanotetut varat siirretään takaisinmaksuun, ja loput (jos niitä on) siirretään takaisin yritystilille. Kuten edellä jo mainittiin, ensinnäkin - sovittelu veron kanssa ja sitten - asianmukaisen päätöksen tekeminen (kuittaus, palautus jne.).

Jos veroviranomaiset ovat rikkoneet (paluuaika on päättynyt), verovelvollisen on maksettava kaikista viivästymispäivistä kertyneet korot Venäjän keskuspankin jälleenrahoituskorolla.