Jos työntekijät käyttävät kassasta saatuja varoja, heidän on toimitettava raportti. Tämän asiakirjan perusteella yrityksen kirjanpitoosasto kirjoittaa rahaa toiminta- tai hallintokuluihin.

sydän

Kolmen päivän kuluttua paluustaan työmatkalta työntekijän on raportoitava saaduista ja käytetyistä varoista. Tätä varten koottu kuluraportti ilmoittajan henkilöstölle, ja varojen menoja vahvistavat asiakirjat on liitetty siihen: matkaliput, hotellilaskut jne. Lomakkeen hyväksyy pääjohtaja. Käyttämättömät määrät vuokrataan kassalle kassamääräyksellä. Jos työntekijällä ei ollut tarpeeksi liikkeeseen laskettuja varoja, kustannusten ylitys korvataan myös kassakoneesta, mutta kustannusmääräyksellä. Jos työntekijä ei ole toimittanut kertomusta varojen käytöstä ollenkaan, tämä summa vähennetään hänen palkastaan.

BU

Raportointimäärät heijastuvat taseeseen tili 71. Velkasaldo näyttää organisaation työntekijöiden velat. Liikevaihto näyttää maksetut määrät ja korvatut ylimääräiset menot. Laina sisältää varojen käytön ja saldon palauttamisen kassalle. Kaikki määrät kirjataan tilauskantaan. Merkinnät siihen tehdään FFP: n, RKO: n ennakkoraporttien perusteella. Viimeksi mainitut luovutetaan kassalle vasta sen jälkeen, kun kirjanpitäjä on tarkistanut aritmeettiset laskelmat ja varojen aiotun käytön. Harkitse perusjohdotusta.

- DT71 KT50 (51) - rahaa annettiin alaraporttiin kassa-tililtä (vaihtotili).

- KT71 DT20 (26, 44, 71) - varojen poistaminen päätuotannon kuluista (yleiset liiketoimintakulut, käyttöönoton lisäkustannukset).

- KT71 DT07 (10, 15, 41) - laskennalliset määrät käytettiin aineellisten hyödykkeiden hankintaan.

- KT71 DT50 - palautus kassalle.

- KT71 DT94 - määrät, joita ei palauteta ajallaan, otetaan huomioon.

- DT70 KT94 - vastuuhenkilöltä pidättämättömät summat, joita ei palauteta.

perusteet

Vuodesta 2015 lähtien vastuullisia määriä voidaan antaa organisaation työntekijöiden lisäksi myös henkilöille, joiden kanssa on tehty siviilioikeudellinen sopimus. Operaatio perustuu sovellukseen. Tätä sääntöä sovelletaan kaikkiin yksilöihin poikkeuksetta. Tämän asiakirjan perusteella laaditaan CSC. Hakemuksessa sinun on ilmoitettava määrä, julkaisupäivä, päivämäärä ja asetettava allekirjoitus.

tarkastus

Hakemus menee ensin kirjanpitäjälle. Hän tarkistaa, ovatko vanhat siirtokunnat vastuuhenkilöiden kanssa suljettuja. Jos työntekijä ei ole toimittanut raporttia aiemmin käytetyistä määristä, uutta rahaa ei voida antaa hänelle. Edustuskulut, matkakulut, päivärahat - kaikesta käytetystä rahasta on toimitettava asiakirja. Raportin käsittelyn tulokset osoittavat, ketkä velkaa kenelle, kenelle ja kuinka paljon. Jos liikkeeseen laskettujen ja käytettyjen varojen välillä on ero, se tarkoittaa, että työnantajalla tai työntekijällä on velkaa.

Varojen tarjoaminen

Vastuullisten määrien antaminen siirtämällä ne työntekijän palkkakortille on sallittua. Mutta tätä varten johdon kirjanpitoa koskevassa määräyksessä on pohdittava tällaisen varojensiirtomenetelmän mahdollisuutta. Itse lausunnossa työntekijän on kirjoitettava niin, että rahat siirretään hänen palkkakortilleen, ja toimitettava yksityiskohtaiset tiedot. maksumääräys maksun tarkoitus olisi ilmoitettava ilmoitettujen määrien liikkumisena. Organisaation työntekijän toimittaman ennakkoraportin asiakirjojen on sisällettävä kaikki tarkistukset.

esimerkki

Tarkastellaan kuinka laskelmat vastuussa olevien henkilöiden kanssa näytetään NU: ssa ja BU: ssa.

Yhtiön kassasta 04.25.16 annettiin ehdollisen LLC: n toimiston johtajalle 2 000 ruplaa 4 päivän ajaksi toimistotarvikkeiden hankkimiseksi. Samana päivänä kirjanpitäjä antoi rahasumman johtajan allekirjoittaman lausunnon perusteella: DT71 KT50 - 2000 ruplaa.

27. huhtikuuta 2016 toimistopäällikkö osti toimistotarvikkeita 1 000 ruplan arvosta, täytti ennakkoraportin, toimitti sekit kirjanpitoon ja palautti loppusumman kassalle. Kirjanpitäjä laatii tällaiset asiakirjat:

DT50 KT71 - 1000 ruplaa. - loppusumma on maksettu kassalle.

DT10 CT 71 - 1000 ruplaa. - paperitavarat huomioon otettu.

Heijastusoperaatio yrityskortilla

Voit näyttää yritystoimintaan liittyviin vieraanvaraiskuluihin käytetyt määrät yhdellä maksuvälineellä. Organisaatio laatii yrityskortin. Sitten, työntekijän pyynnöstä, se antaa sen tietylle henkilölle, siirtää raportointimäärät sinne.

Maksuvälineiden liikkumisjärjestys on hyväksyttävä päämiehen määräyksellä. näyte:

LLC (nimi)

Ohjaaja (sukunimi, nimikirjaimet, allekirjoitus) 14/14/16

HYVÄKSYNTY: Yrityskorttien käyttö

1. PIN-tiedot ovat luottamuksellisia tietoja. Maksutavan haltijoilla ei ole oikeutta paljastaa sitä kolmansille osapuolille.

2. Liikematkaraportti tai muu varojen käyttöä vahvistava asiakirja on toimitettava johtajalle kolmen päivän kuluessa kortilla suoritettujen maksujen suorittamispäivästä (mukaan lukien varojen nosto) tai työpaikalle palaamisen päivästä. Asiakirjaan on liitettävä tarkastukset, jotka vahvistavat rahan siirron.

3. Jos asiakirjoja ei ole tai johtaja ei vahvistanut raporttia, kortilta veloitetut määrät peritään takaisin työntekijän palkasta.

4. Luettelo kortinhaltijoista on esitetty liitteessä 1.

5. Maksuvälineiden liikkeeseenlasku ja palautus suoritetaan kirjanpitopäiväkirjassa (liite nro 2).

6. Jos kortti varastetaan, sen haltijan on ilmoitettava siitä välittömästi pankille.

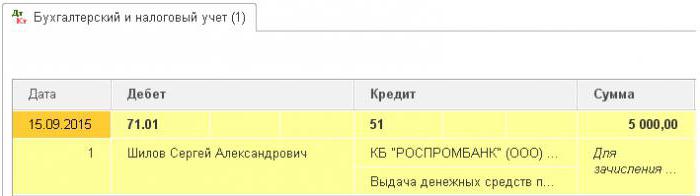

Maksuvälineen siirto työntekijälle ei ole käteisannos. Merkinnät BU: ssa tehdään varojen nostoajankohtana. Luottolaitoksen lausunnosta saat selville tapahtuman tarkan päivämäärän, jolloin laskenta-arvoa käytettiin. Tiliä 55 käytetään tapahtumien näyttämiseen yrityskortilla. Hänelle avataan samanniminen alatili. Varojen poistopäivänä ohjausyksikköön muodostetaan lähetys: DT71 KT55.

esimerkki

10. heinäkuuta 2015 maksettiin varoja ehdollisen LLC: n yrityskortille, jota markkinoija ylläpitää, verkkomainonnan maksamiseksi. Viiden päivän kuluttua markkinoija veti 3000 ruplaa tililtä. Kauppa vahvistetaan tiliotteella. Accountant LLC: n on heijastettava varojen liikkumista lähettämällä DT71 KT55.

Hakemisen määräajat

Matkakuluraportti on toimitettava kirjanpito-osastolle 3 päivän kuluessa paluusta. Näiden määräaikojen noudattamatta jättäminen johtaa henkilökohtaisen tuloveroon kertyneen määrän nousuun. Tarkastusvirasto voi katsoa, että ilmoitetut määrät ovat yksilöiden tuloja. Siksi työntekijän on raportoitava jokaisesta menosta. Lomake voidaan kehittää itsenäisesti tai käyttää yhtenäistä lomaketta. Raportoinnin määräajat on hyväksyttävä päällikön määräyksellä. näyte:

LLC (nimi)

Tilaus nro 15 ennakkoraportin toimittamisen määräajan hyväksymisestä

Belgorod 15. maaliskuuta 2015

Rahaa saavien työntekijöiden on toimitettava raportti käytöstä:

- huzhudam - viimeistään kahden viikon kuluessa varojen vastaanottamisesta;

- matkakulut - kolmen päivän sisällä palaamisesta töihin.

Liikkeeseen lasketut varat on käytettävä tiukasti aiottuun tarkoitukseen.

Kotitalouskuluihin ja tavaroiden hankintaan on varattu enintään 100 tuhatta ruplaa. ja vain johtajan tilauksesta.

Vastuu toimeksiannon toteuttamisesta, asiakirjojen laatimista koskevat säännöt ovat pääkirjanpitäjällä.

Pääjohtaja ______________________ (koko nimi)

Verotuslaskenta

Ydinvoimalaitoksella aiheutuvia kuluja ei kirjata, ennen kuin työntekijä on toimittanut työmatkaraportin, jossa on varoja liikkumista tukevat asiakirjat. Maksetut määrät eivät vähennä veropohjaa. Vakuutusmaksuja ei lasketa eikä tuloveroa pidäytä.

Henkilökohtainen tulovero

Verotuksen kohde on tulot, liiketoimen taloudellinen hyöty rahassa ilmaistuna. Verolaissa ei nimenomaisesti sanota, että raportin nojalla liikkeeseen laskettuja varoja, joista työntekijä ei ilmoittanut määräajassa, ei kirjata tuloiksi. Art. Siviililain 807 pykälän mukaan tällaisia määriä ei voida pitää korottomana lainana, koska rahasta ei tule työntekijän omaisuutta eikä yksityisen ja oikeushenkilön välistä sopimusta ole tehty. Siksi ei ole aineellisten etujen muodossa olevia tuloja, jotka kerryttäisivät henkilökohtaista tuloveroa.

Veroriskejä syntyy kuitenkin, jos ilmoitettujen määrien saldoa ei palauteta organisaatiolle ajoissa tai varojen käyttöä koskevaa raporttia ei hyväksytä. Valtiovarainministeriön ja verotarkastajien mukaan henkilö saa tällaisissa tilanteissa tuloja käteisellä, mikä olisi otettava huomioon henkilökohtaiseen tuloverotukseen. Oikeudellinen käytäntö tässä asiassa on kiistanalainen.

Työskentele "1C 8.3"

Rahan liikkeeseenlasku kassasta suoritetaan saman tyyppisellä operaatiolla tehdyllä toimeksiannolla. Asiakirjan taulukkomuodossa määrätään koko nimi työntekijä, määrä, varojen käytön tarkoitus. Lisäksi tulostettavan asiakirjan yksityiskohdat. Tämä on yleensä työntekijän passi. Kun asiakirja on lähetetty, muodostetaan lähettävä DT71 KT50 operaation määrää varten.

Pankkitili luodaan, jos se siirretään tilille. Operaation tyyppi - ”Varojen siirto yksilölle”. Samat kentät on täytetty siinä, mutta tilitiedot on lisäksi ilmoitettu. Tämä asiakirja muodostaa lähettävän DT71 KT51: n.

Myös kaikki varojen käyttöä koskevat toimet olisi sisällytettävä ohjelmaan. Rahan poistamisen syy voi olla lentolippu, jonka organisaatio itse hankki. Tällöin asiakirja ”Kassatiedostojen antaminen” muodostetaan kohtaan “Pankki ja kassa”. Se ilmoittaa koko nimen ja toisella välilehdellä esimerkiksi itse asiakirja on seuraava: ”lippu Moskova – Belgorod – Moskova -lentokoneelle”. Tämä toimenpide tuottaa tapahtuman DT71: stä KT50: lle lipun hintaan.

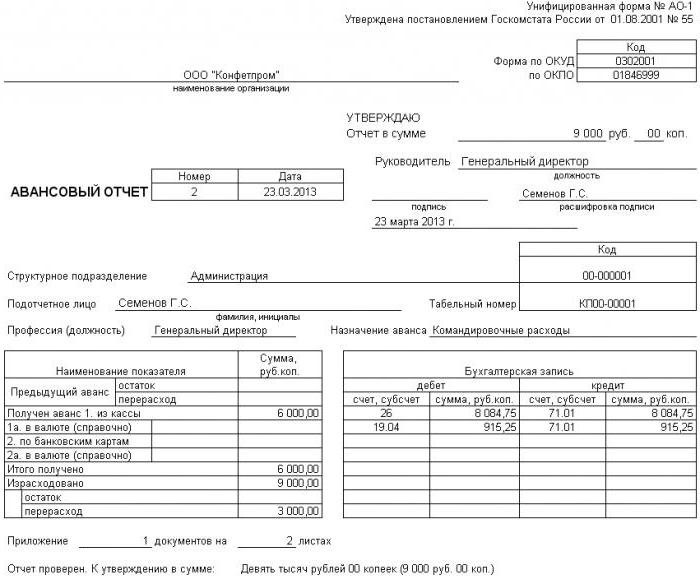

Kaikki laskelmat vastuuhenkilöiden kanssa on dokumentoitu AO-1: llä. Sen painolomake sisältää:

- siirretty määrä;

- niiden käyttöohjeet;

- tiedot tositteista.

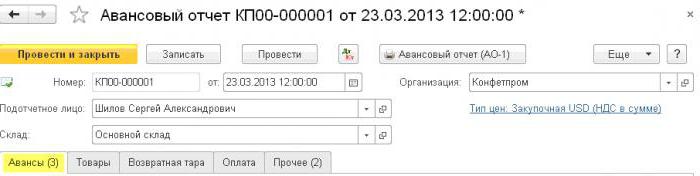

Ohjelmassa kaikki nämä määrät kirjataan ”Ennakkoraportti” -asiakirjalla ”Pankki ja kassa” -osiossa. Se koostuu 5 välilehdestä. Ensimmäistä kutsutaan ennakkoksi. Siinä luetellaan asiakirjat, joiden perusteella työntekijälle on annettu varoja (PKO, tiliote). Välilehti ”Tavarat” osoittaa luettelon varojen käytön ohjeista. Tarvittaessa "Palautuspakkaus" täytetään. Jos työntekijä maksoi organisaatiolle toimitetuista tavaroista tai palveluista saatujen varojen kustannuksella, nämä määrät näkyvät Maksu-välilehdessä. Kun näiden tapahtumien asiakirja on lähetetty, luodaan tapahtuma DT60 KT71. Kaikki muut kulut, mukaan lukien päivärahat, matkakulut ja yleiset liiketoiminnan tarpeet, näkyvät Muut-välilehdessä. Tässä täytetyt kentät eivät muodosta lähetyksiä, vaan niitä käytetään asiakirjan painetussa muodossa.

Raportointisumman palautukset

Mieti tilannetta, jossa työntekijä sai rahaa kassalta kotitalouskuluihin, mutta ei käyttänyt niitä kokonaan tai ilmoittanut. Lain mukaan työntekijän on annettava ennakkoraportti heti palattuaan työmatkalta tai kolmen arkipäivän kuluessa. Tarkat päivämäärät ilmoitetaan pään järjestyksessä.

Art. Työnantaja voi pidättää käyttämättä jääneen ennakkomaksun työlakisäännön 137 artiklan mukaisesti pidättämällä summan työntekijän palkasta kuukauden kuluttua ilmoittautumisajan päättymisestä. Tätä säännöstä sovelletaan, jos työntekijä ei kiistä vähennysten perusteita ja määrää.Tällainen päätös tehdään erillisessä järjestyksessä, ja työntekijän on vahvistettava se kirjallisesti. Venäjän federaation työlaissa säädetään, että vähennysten enimmäismäärä jokaisesta työntekijälle suoritettavasta maksusta ei saisi ylittää 20% ”nettopalkasta”.

esimerkki

Ehdollinen LLC: n päällikkö sai 15. toukokuuta 2015 kassasta raportissa 4 tuhatta ruplaa. maksaa kodinkoneiden korjaus palvelukeskuksessa. Todellisten kustannusten määrä oli 2,5 tuhatta ruplaa.

LLC: ssä sellaisia tarkoituksia varten laaditaan raportti käteisellä 28 päivän ajaksi. Tämä määrätään pään erillisellä määräyksellä. Rahoitusraportti on tarpeen kolmen arkipäivän kuluessa. Toisin sanoen tietojen toimittamisen määräaika kirjanpitoon on 14. kesäkuuta 2015. Tänä päivänä työntekijä toi toimistotarvikkeet korjauksesta, antoi raportin, jota täydensi sovittelutoimi valmistunut työ ja kassakuitti. Johtaja ei kuitenkaan palauttanut saldoa kassalle. Työntekijä allekirjoitti 27. kesäkuuta 2015 sopimuksen 1,5 tuhannen ruplan pidättämisestä palkasta.

Johtajan palkka kesäkuussa oli 24 tuhatta ruplaa. Kirjanpitäjä voi pitää enimmäismäärän: (24 - 24 x 0,13) x 0,2 = 4,176 tuhatta ruplaa. Palauttamaton saldo ylittää tämän summan. Siksi vähennykset tehdään kokonaisuudessaan.

Jos työntekijä kieltäytyy palauttamasta loppumäärää vapaaehtoisesti, sinun on mentävä tuomioistuimeen. Tällöin yrityksen kustannukset nousevat ainakin valtion veronmaksun määrällä. Mutta jotta tuomarilla ei olisi tarpeettomia kysymyksiä, on asetettava määräajat ja menettely, jonka kuluessa yrityksen työntekijöiden varojen käyttöä koskevia asiakirjoja on toimitettava erillisessä päällikköjärjestyksessä ja kiinnitettävä ne organisaation kirjanpitoperiaatteisiin.