On aika selventää melko uusi käsite, joka on ilmestynyt päivitetyissä taloudellisissa sanakirjoissa - arvopaperistaminen. Tavallisille ihmisille tämä sana liittyy turvallisuuspalveluihin. Itse asiassa tämä käsite liittyy nimenomaan suojaan, turvallisuuteen, vakuutuksiin ja rahoitustoimien suojaamiseen, ei vain tähän.

Mikä on arvopaperistaminen?

Arvopaperistamisprosessi voi sisältää laajan valikoiman erityisiä transaktioita, jolloin syntyy monimutkainen monimutkaisia oikeustoimia. Yleisesti määritelmä voidaan formuloida seuraavasti: arvopaperistaminen on prosessi, jolla luodaan lainoilla vakuutettavia arvopapereita (arvopapereita), joiden avulla pooliin yhdistellyt varat hyväksytään vakiona arvopapereina, jotka on vakuutettu samalla poolilla. Laajimman käsityksen mukaan tämä on prosessi, jolla kasvatetaan keskuspankin merkitystä markkinoilla lainanoton ja riskien vähentämiseksi jakamalla rahoitusinstrumentteja uudelleen. Arvopaperistettujen omaisuuserien suurimmat markkinat ovat asuntolainan arvopaperit, koska se on ennakoitavissa oleva segmentti vertailuinstrumenteista.

Arvopaperistaminen on laajassa merkityksessä prosessi, jolla houkutellaan lainattuja varoja laskemalla liikkeeseen arvopapereita.

Jos tarkastelemme tätä prosessia suppeassa merkityksessä, määritelmä muotoillaan seuraavasti: arvopaperistaminen on tapa rahoittaa epälikvidit varat (saamiset ja tulevaisuuden kannattavuus) laskemalla liikkeeseen arvopapereita. Yksinkertaisesti sanottuna, olemassa olevien saatavien tai suunniteltujen tulojen määrällä lasketaan liikkeeseen arvopapereita, joiden vakuus on sama saatava tai suunniteltu tuotto.

Rahoituslaitokset tekevät tällaisia liiketoimia velanhoitokulujen vähentämiseksi.

Rakenteellisten transaktiotyypit ja niiden riskit

Maailmanlaajuisessa käytännössä rakenteelliset liiketoimet luokitellaan liian laajasti, mutta on olemassa joukko tyypillisimpiä liiketoimityyppejä.

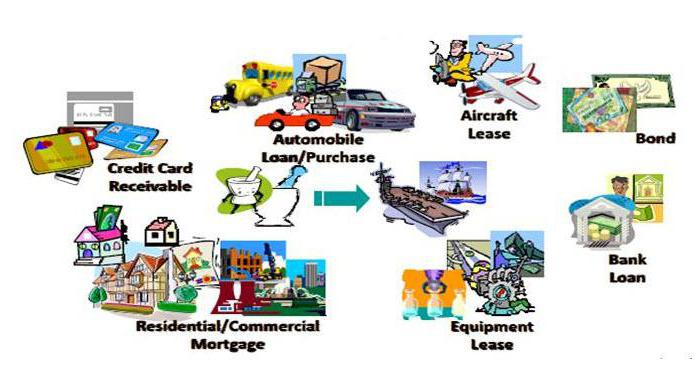

Varojen tyypin mukaan rakenteelliset liiketoimet voidaan jakaa:

• tulevien tulojen arvopaperistaminen (siirrot, kauppa- ja vientitoimintojen tulot);

• olemassa olevien varojen arvopaperistaminen;

• vakuutettu keskuspankilla hyödyke- ja autolainoilla, leasing-sopimuksilla, luottokorteilla;

• asunto-ohjelman asuntolainat;

• kaupallisten kiinteistöjen asuntolainat;

• velkasitoumusryhmän arvopaperistaminen;

• yritysarvopaperistaminen.

Erottamalla poolit aloittajasta, rakenteelliset liiketoimet jaetaan:

• arvopaperistaminen suoramyynnin kautta;

• arvopaperistaminen omaisuuden heikentämisen tai luomisen kautta.

Liikkeeseenlaskijan sijainnin mukaan:

• sisäiset rakenteelliset liiketoimet (liikkeeseenlaskija ja liikkeeseenlaskija ovat samassa maassa);

• rajat ylittävät rakenteelliset liiketoimet, joissa liikkeeseenlaskija ja liikkeeseenlaskija voivat sijaita eri maissa.

Mahdollisiin rahoitustoimiin liittyy useita riskejä. Tämä pätee myös rakenteellisiin liiketoimiin. Tärkeimmät rakenteellisten riskien ryhmät.

1. Sekaannusriski on todennäköisyys sekoittaa liikkeeseenlaskijan kassainjektiot alullepanijan varoihin. Ongelma voidaan ratkaista ottamalla käyttöön palveluorganisaatio (palveluntarjoaja), joka tarjoaa vaihtotilin tapahtuman toteuttamiseen. Palveluhenkilö valvoo varojen liikkumista ja pystyy estämään liikkeeseenlaskijaa laiminlyömästä, kun se tapahtuu laskuttajan kanssa.

2. Korko- tai valuuttariski syntyy, jos liikkeeseenlaskijan velkojen tai saamisten valuutassa tai korossa on eroja.Tässä tapauksessa joukkovelkakirjalainojen tuotto riippuu valuuttojen vaihtokurssien vaihtelusta tai korkojen noususta. Tällaisia riskejä suojataan swap-mekanismeilla, mutta Venäjällä tällaisia riskejä ei syntynyt, koska liikkeeseenlaskija luokittelee ulkomaisia pankkeja.

3. Maariskit otetaan huomioon ennustettaessa stressiskenaarioita. Sen olisi otettava huomioon ja analysoitava talouden taantuman laajuus:

• maan pankkienvälisen järjestelmän tila;

• volatiliteetin taso ja valuuttakurssit;

• valtion suorittama velkasitoumus joukkomaksujen laiminlyönnistä.

4. Arvopaperistamisen lailliset riskit ovat liikkeeseenlaskijan varojen käytön oikeudellinen puhtaus ja sen poolin turvallisuus alullepanijan maksukyvyttömyysriskiltä.

Rahoitusvarojen arvopaperistaminen

Harkitse omaisuuden arvopaperistamisen mekanismia esimerkiksi matkaviestinoperaattorina. Tehokkaan kehityksen ja kilpailun estämiseksi operaattorimme on rakennettava useita uusia tukiasemia kattamaan uuden alueen viestintä. Teleyrityksellä ei tällä hetkellä ole vaadittua määrää rahoitusvaroja. Hän ei myöskään voi laskea liikkeeseen joukkovelkakirjalainoja eikä saada lainaa, koska edellisen lainan velvoitteita ei ole vielä täytetty. Arvopaperistamistapahtuma voi olla hyödyllinen.

Kaupan vakuutena operaattori ottaa huomioon tulevat voitot:

• tulot olemassa olevilta tilaajilta, jotka käyttävät verkkopalveluita;

• tulot tilaajilta, jotka ovat tehneet sopimuksen, mutta eivät käytä palveluita;

• tulot tulevilta tilaajilta, jotka haluavat käyttää tämän operaattorin viestintäpalveluita.

Alkuperäinen operaattori eristää kassavirrat luomalla tulevien taloudellisten saatavien ryhmän. Alunantaja luovuttaa sitten nämä taloudelliset vaatimukset palveluyritykselle. Palveluhenkilö heittää markkinoille alullepanijan taloudellisen poolin vakuuttamat arvopaperit markkinoille ja houkuttelee sijoittajia (liikkeeseenlaskijoita). Arvopapereiden myynnistä saatavat tulot menee alullepanijan tilille. On suositeltavaa vakuuttaa nämä varat.

Saatuaan edut, maksaja palauttaa saamansa varat palveluntarjoajalle. Tulevien tarpeiden arvopaperistamiskaupan aikana operaattori onnistui kehittämään liiketoimintaansa ja päästä kilpailijoiden edelle. Liikkeeseenlaskijat saivat tuottoa sijoitetuista taloudellisista resursseista; valtion talous hyötyi veronkorotuksesta.

Miksi arvopaperistamista tarvitaan?

Arvopaperistaminen on hyödyllistä alullepanijalle seuraavissa näkökohdissa:

• lisärahoituksen hankkimisessa ostohinnan muodossa;

• omaisuuslainojen riskin rajoittaminen;

• tasapainon parantamisessa;

• saada lisärahoituslähteitä;

• alentamalla rahoituskustannuksia;

• varojen ja velkojen tasapainottamisessa;

• kilpailukyvyn lisäämisessä;

• aloittelijan suorituskyvyn parantamisessa.

Sijoittajien hyöty arvopaperistamisesta:

• sijoittaminen hyödykkeiden tai tulevan kannattavuuden vakuutena oleviin omaisuuseriin;

• Tulevilla varoilla vakuutetut arvopaperit ovat vähemmän epävakaita;

• Omaisuusvakuudelliset arvopaperit ovat kannattavampia kuin joukkovelkakirjat;

• Omaisuusvakuudellisissa arvopapereissa ei ole mahdollisia riskejä.

"Kapea" ja "laaja" arvopaperistamisen tunne

Arvopaperistaminen voidaan jakaa kahteen suureen ryhmään syntyneen rahoitusvirran tyypistä riippuen. Joten omaisuuden arvopaperistaminen jaetaan:

• saatavien arvopaperistaminen;

• tulevien vaatimusten arvopaperistaminen.

Ensimmäisessä tapauksessa alullepanijan vaatimukset asiakkaille tapahtuvat jo ja ne laaditaan asiaankuuluvissa rahoitusasiakirjoissa. Rahoitusvaateiden määrä voidaan laskea, koska velan kokonaismäärä määritetään.

Toisessa tapauksessa kaikki on hiukan monimutkaisempi. Tulevat rahoitustarpeet voidaan laskea sekä tulevien sopimusten että jo tehtyjen sopimusten perusteella. Tällaisissa transaktioissa on vaikea laskea rahoitusvirroita alullepanijan asiakkailta.

Tästä seuraa, että arvopaperistaminen on erittäin joustava prosessi, jossa on erittäin tärkeää organisoida arvopaperistamisjärjestelmä sen aloittajien todellisiin tarpeisiin.

Arvopaperistamismarkkinat

Yleisimmät arvopaperistamistuotteet ovat lainat:

• standardoimaton;

• auto;

• hyödykkeiden kuluttaja;

• luottokortit;

• annuiteetti;

• asuntolaina.

Asuntolainojen arvopaperistaminen on lisääntynyt tasaisesti viime vuosina. Nämä rahoitustapahtumat on tarkoitettu jälleenrahoitusta varten. Ne myötävaikuttavat markkinoiden tyypitykseen, koska liikkeeseenlaskijat ostavat vain lainatuotteita, jotka täyttävät vakuutusvaatimukset.

Kuinka houkutella alullepanijoita

Harkitse motivoivia tekijöitä hoitajien houkuttelemiseksi, joilla on kiistaton etu vakuudettomiin joukkovelkakirjoihin nähden.

1. Resurssien kustannusten alentaminen - pankit suorittavat lainojen arvopaperistamisen resurssipohjan vähentämiseksi.

2. Liikkeeseenlaskijan monipuolistaminen on loistava tilaisuus päästä globaaliin rahoitukseen.

3. Luottoriskin vähentäminen - arvopaperistamisprosessi pystyy suojaamaan alullepanija kokonaan luottoriskiltä siirtämällä sen muille prosessin osallistujille.

4. Velkojen ja varojen kasvattaminen jatkuvien maksuvirtojen avulla.

Tärkeimpien riskiluokkien analyysi

1. Vakuusriskit koostuvat maksuhäiriöiden todennäköisyydestä ja lainojen maksamisen todennäköisyydestä.

2. Asuntolainan arvopaperistaminen edellyttää, että arvioidaan maksamatta jättämisen todennäköisyyttä alullepanijan ryhmän varoihin.

3. Ruplan devalvointi voi aiheuttaa maksukyvyttömyyden todennäköisyyden, mikä lisää arvopaperistettuihin omaisuuseriin kohdistuvien maksujen riskiä.

4. Viivästyneet lainat vähentävät omaisuuden palautumisen todennäköisyyttä.

vaikutusvalta

Kaikki taloudelliset suhteet vaativat jatkuvasti oikeussuhteiden parantamista maan lainsäädännössä. Perusperusteet, jotka johtavat arvopaperistamisen kehityksen estämiseen Venäjällä:

• epätyypillisyys - epäluottamus uuteen sääntelyn taloudelliseen vipuun;

• kauppojen ennenaikainen sovinto.

Euroopan maissa arvopaperistamisprosessista on tullut osa rahoitusta maailmanmarkkinat. Venäjän lainsäädäntö ei kuitenkaan kiirehdi lain antamista arvopaperistamisesta. Heti kun tämä prosessi saa aikaan lainvoiman, voidaan puhua arvopaperistamisen kehityksen suurimman vaikutuksen saavuttamisesta.