Taloudellisten kysymysten ratkaisemiseksi toisen osapuolen on joskus vahvistettava tosiasia, että hänellä on kyky hallita rahaaan vapaasti. Tätä varten hän tarvitsee todistuksen velan puutteesta. Sekä oikeushenkilöt että yksityishenkilöt voivat vaatia tällaisen asiakirjan läsnäoloa.

Miksi tarvitsen apua kansalaisille

Kuten tiedät, suorittaessaan erilaisia liiketoimia osapuolet pakotetaan keräämään valtava määrä asiakirjoja, jotka vahvistavat heidän valtuutensa ja taloudellisen tilanteensa.

Nämä paperit toimivat takaajana ja antavat toiselle osapuolelle luottamuksen operaation laillisuuteen.

Muutoin sopimus voidaan mitätöidä ja peruuttaa ajan myötä. Todistus velan puuttumisesta on yksi tärkeimmistä tällaisista asiakirjoista. Yksityishenkilöt saattavat tarvita sitä päättäessään seuraavista aiheista:

- kiinteistöt;

- verolaki;

- yksityistäminen;

- kansalaisuus;

- omistusoikeudet.

Esimerkiksi kansalainen aikoo antaa asuntolainan. Tässä tapauksessa vaaditaan vahvistus siitä, että hänellä ei ole kiinteistöveron velkaa. Tai esimerkiksi tehdään sopimus asunnon ostosta (myynnistä). Kukaan notaari ei hyväksy asiakirjoja vastikkeeksi, ellei myyjä toimita todistusta siitä, että hänellä ei ole velkaa verolaskujen maksamisesta. Muussa tapauksessa velka siirtyy automaattisesti ostajalle, ja tätä ei voida hyväksyä.

Velkojen puute oikeushenkilöille

Yritykset tarvitsevat myös todistuksen velan puutteesta. Se on yksi tapa vahvistaa tietyn liiketoimintayksikön positiiviset maksuominaisuudet. Tällaista asiakirjaa voidaan tarvita vahvistaakseen velan puuttumista:

- veroista talousarvioon;

- eläkekassalle;

- vakuutusmaksuista eri budjettirahastoihin;

- tullimaksuista, sakkoista, koroista ja muista taloudellisista seuraamuksista;

- palkoista ja niin edelleen.

Kuka tahansa voi vaatia tällaista asiakirjaa:

- Sijoittajat tekevät päätöksen tulevasta kumppanuudesta. Siksi he yrittävät minimoida taloudellisiin sijoituksiin liittyvän riskin.

- Toinen yritys kaupan aikaan.

- Pankit ennen päätöksentekoa lainan myöntämisestä, lopettamisesta tai ennenaikaisesta takaisinmaksusta.

- Yritys itse liiketoimintansa aikana sekä osallistuessaan tarjouksiin tai yksinkertaisesti vahvistaakseen omien laskelmiensa oikeellisuuden.

Oikeushenkilöiden on usein käännyttävä erilaisiin rakenteisiin, joissa on tarpeen jollain tavalla vahvistaa aikomustensa pätevyys, ja tätä varten on ehdottomasti oltava todistus velan puutteesta.

Ohjemuodot

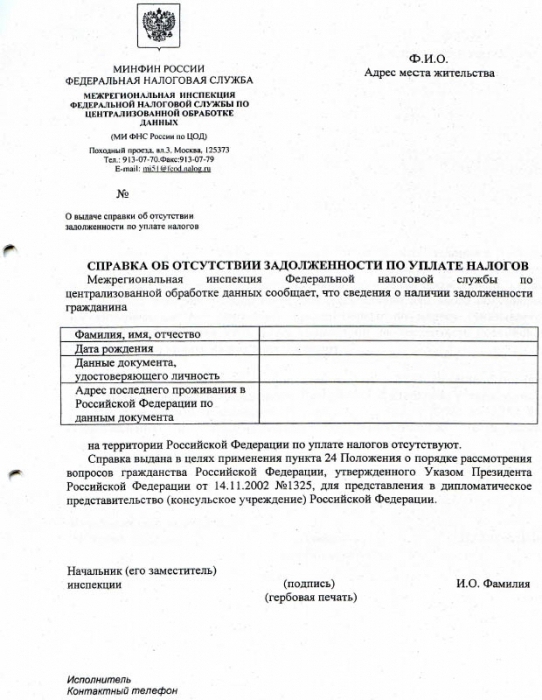

Velan puuttumista koskevan todistuksen muoto riippuu siitä, mikä elin se annetaan.

Jotkut rakenteet rajoittuvat yksinkertaisesti asiakirjaan, joka sisältää tietoja, jotka vahvistavat tietyn henkilön suorittavan tiettyjen maksujen siirtovelvoitteensa.

Sen perusteella on mahdotonta tehdä johtopäätöksiä mahdollisista viivästymisistä tai käyttää sitä varmentamiseksi sen puuttumisesta. Useat rakenteet toimittavat tällaiset asiakirjat kuitenkin ennalta määrätyssä muodossa, jota suositellaan käytettäväksi.

Se hyväksytään erillisellä päätöksellä tai asiaankuuluvan hallintoelimen määräyksellä ja on sitova.Tällaisia yhtenäisiä asiakirjoja ovat kehittäneet liittovaltion veropalvelu, EIRT, PFS, FSS ja muut palvelut. Kun tarkastelet kutakin niistä erikseen, voit huomata yleisen kuvion tietojen esittämisessä. Ohje sisältää yleensä:

- Asiakirjan numero, päivämäärä ja nimi, jolla se hyväksytään.

- Itse asiakirjan nimi (viite).

- Tiedot asiakirjan antaneesta palvelusta (organisaatiosta). Se voidaan korvata kulmaleimalla.

- Tiedot henkilöstä, jolle todistus on annettu.

- Tiedot velan puuttumisesta (olemassaolosta) tietynä ajankohtana tai tiettynä ajanjaksona.

- Vastaanottaja ilmoitetaan, eli se, jolle varmenne toimitetaan.

- Asiakirjan laatimisesta vastuussa olevan työntekijän allekirjoitus.

- Asiakirjan myöntävän organisaation sinetti ja myöntämispäivä.

Ei verovelkoja

Vakuutusmaksujen oikea-aikaisen maksamisen varmistamiseksi liittovaltion verovirastolle annettiin todistus verovelan puuttumisesta. Useimmiten oikeushenkilöt tilaavat sen tarvittaessa:

- yhtiön uudelleenorganisointi tai sen täydellinen selvitystila;

- yhteisön siirto toiselle veroyhtiölle;

- itse organisaation aloitteesta vahvistaa maksutiedot, osallistua erilaisiin tarjouksiin tai kilpailuihin sekä laatia liiketoimintasuunnitelmia;

- ottamalla yhteyttä pankkiin palvelupyynnön kanssa;

- muissa laissa säädetyissä tapauksissa.

Todistus myönnetään erityisestä pyynnöstä, jonka verovelvollinen lähettää henkilökohtaisesti asianmukaiseen palveluun tai lähettää postitse. Asiakirja laaditaan tietystä päivämäärästä asiakkaan toiveiden mukaisesti. Jos pyynnöllä ei ole tiettyä päivämäärää, se kootaan rekisteröintihetkellä verovirastossa.

Sekä yksityishenkilöt että oikeushenkilöt voivat saada todistuksia verovelkojen puuttumisesta. Vuoden 2012 lopusta lähtien suurille yrityksille on otettu käyttöön suuri menettely tällaisten todistusten laatimiseksi ja toimittamiseksi. Sen mukaisesti annetaan yksi asiakirja, joka osoittaa velan olemassaolon (puuttumisen) emoyhtiön ja sen kaikkien rakenteellisten osastojen (sivuliikkeiden) veroviranomaisille. Ja toimitettujen tietojen konkretisoimiseksi se sisältää sen tarkistuksen koodin, jossa tällaista velkaa on.

Minkä pitäisi olla todistus velan puutteesta

Asianomaisen yksikön hallintoelin hyväksyy näytetodistuksen velan puuttumisesta. Tyypillisesti tällainen asiakirja annetaan paperilla, jolla on alkuperäinen allekirjoitus ja sinetti. Jotkin palvelut pysyvät ajan myötä kuitenkin helpompana saada apua.

Joten esimerkiksi verolainsäädännön viimeisimpien muutosten mukaan vuonna 2013 tällainen asiakirja voidaan toimittaa myös sähköisessä muodossa. Se ei sisällä erityisiä määriä, vaan osoittaa vain, onko verovelvollinen täyttänyt tällä hetkellä suoran velvollisuutensa suorittaa maksuja.

Todistus kootaan pääsääntöisesti tavalliselle A4-arkille. Ensinnäkin oikeassa yläkulmassa on merkintä "KNX-koodi". Sitten keskelle alle kirjoitetaan asiakirjan nimi ja numero. Seuraava on tietoa veronmaksajasta. Tämän jälkeen ilmoitetaan päivämäärä, josta tiedot toimitetaan, ja huomautus velan olemassaolosta (puuttumisesta). Sitten seuraa veroviranomaisen nimeä ja koodia ja lopussa vastuussa olevan työntekijän allekirjoitus.

Säännöt asiakirjojen saamiseksi

Todistuksen saaminen velan puutteesta ei ole vaikeaa. Tämän voivat tehdä sekä oikeushenkilö että tavallinen kansalainen. Ensin on tehtävä pyyntö ja lähetettävä se asianmukaiselle viranomaiselle sijaintipaikassa (yrityksille) tai asuinpaikassa (yksityishenkilöille). Yhtenäistä pyyntölomaketta ei ole. Otokseen otettujen tietojen esittämistä varten on olemassa vain yleinen menettely. Tällainen pyyntö kirjoitetaan säännöllisen lausunnon muodossa:

- Ensinnäkin oikeassa yläkulmassa ilmoitetaan yksityiskohdat siitä, kenelle ja kenelle se on osoitettu.

- Vasemmalla on päivämäärä ja lähtevä numero (organisaatiolle).

- Hieman alempana keskellä on sana “kysely” ja sen tarkoitus on ilmoitettu.

- Seuraavaksi tulee lause, joka pyytää tietoja tietystä numerosta. Jos sitä ei määritetä, tiedot annetaan pyynnön rekisteröinnin yhteydessä.

- Sitten tulee yhtiön päällikön allekirjoitus, joka varmennetaan yrityksen pyöreällä leimalla.

- Vasemmassa alaosassa on tietoja taiteilijasta.

Tällaiseen pyyntöön vastataan yleensä 10 työpäivän kuluessa. Muilla viranomaisilla on omat määräajat tietojen ilmoittamiselle.