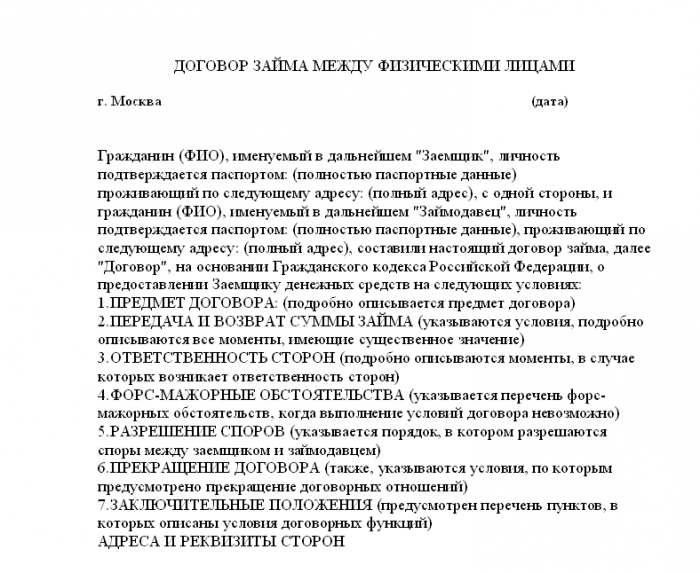

Ihmisten ja organisaatioiden välillä on erilaisia suhteita, jotka on dokumentoitu tietyllä tavalla. Yksi tällainen suhdemuoto on vaadittavia osia sisältävä lainasopimus, jota ilman se ei voi olla olemassa.

Lainasopimus on henkilöiden välinen sopimus, joka tarkoittaa minkä tahansa henkilön omaisuuden tai varojen siirtämistä toiselle sillä ehdolla, että ne palautetaan tietyssä ajassa ja tietyn määrän. Sopimuksen osapuolilla - lainanantajalla ja lainanottajalla - on vastuu. Luovuttaja on velvollinen siirtämään esineen sopimuksen nojalla, ja vastaanottajan tulee palauttaa.

Sopimuksen aiheena voi olla paitsi raha ja omaisuus, myös arvopaperit ja ulkomaan valuutta. Niiden liikkumista Venäjän federaation alueen läpi säätelee Venäjän federaation siviililaki.

Lainasopimuksen pakollisiin ehtoihin sisältyy muun muassa sopimuksen kohteen takaisinmaksuaika. Jos päivämäärästä sovitaan, ongelmia ei yleensä esiinny. Mikäli määräaikaa ei ole määritelty, palautus maksetaan kuukauden kuluessa siitä, kun lainanantaja on kerännyt kiinteistön (tai rahat).

Lain mukaan henkilöiden välistä lainasopimusta ei tarvitse vahvistaa notaarin toimesta, mutta tämä toimenpide vähentää merkittävästi maksukyvyttömyysriskiä ja helpottaa perintäprosessia, jos tällainen tarve ilmenee.

Lainasopimuksen olennaiset ehdot

Lainasopimuksessa on määrättävä ehdoista, jotka laki on tunnustanut olennaisiksi (Venäjän federaation siviililaki):

- sopimuksen kohteen tarkka määritelmä

- luotonsaajan lainan takaisinmaksuvelvoitteiden tarkka määritelmä.

Nämä kohdat ovat ensimmäisiä huomioita, joihin on kiinnitettävä huomiota sopimusta laadittaessa.

Jos lainasopimuksen olennaiset ehdot eivät ole dokumentoituja eriä, mutta lainanantaja on jo siirtänyt tällaisen sopimuksen kohteen lainanottajalle, on erittäin vaikea todistaa sopimuksen tekemistä. Lainanantajat ovat yleensä niitä, jotka tuntevat perusteellisesti Venäjän federaation siviililain 42 luvun 1 kohdan ("Laina") artiklojen sisällön, joten heidän etujensa mukaista on määrätä olennaiset ehdot laissa määrätyllä tavalla.

Muut ehdot

Olennaisten ehtojen lisäksi myös lainasopimuksessa erotetaan tavalliset ja satunnaiset ehdot. Sopimuksen tekstin tavanomainen sanamuoto:

- maininta sopimuksen kohteen palauttamatta jättämisen ehdoista;

- lainan korkojen määrittäminen;

- ehtojen määrittäminen ja palautusjärjestys.

Lisäolosuhteet, jotka joko täydentävät tai muuttavat tavallisia olosuhteita, voivat olla satunnaisia.

Käteislainat

Useimmiten henkilöiden väliset sopimukset tehdään siirrettäessä varoja Venäjän kansallisena valuuttana. Tällaiset lainat voidaan dokumentoida Venäjän federaation siviililain 808 §: ssä säädetyssä tapauksessa, jos summa ylittää kymmenen minimipalkkaa. Jos lainanantaja on yrittäjä, saman artikkelin mukaan rahalainasopimus tehdään summasta riippumatta.

Korkolainat

Rahojen siirto väliaikaiseen käyttöön edellyttää yleensä korkojen palautusta, joten rekisteröinnin aikana on tarpeen ilmoittaa koron määrä koko sopimuksen voimassaoloaikana, viivästystapaukset mukaan lukien.

Korkolainasopimus voidaan toteuttaa paitsi rahan, myös arvopapereiden, joukkovelkakirjalainojen ja muun omaisuuden osalta, joiden käytöstä lainanottaja maksaa tietyn summan lainanantajalle.

Luotonantaja määrittelee korkokannan, jonka kanssa lainanottaja sopii allekirjoittaessaan sopimusta. Tämä määrä voidaan siirtää erissä (kuukausimaksut ja neljännesvuosittaiset maksut) tai sopimuksen lopussa.

Muiden kuin yrittäjien kansalaisten välinen sopimus

Jos lainasopimus tehdään yksilöiden välillä, sen muoto ei ole yhtä tärkeä kuin sen sisältö.

On suositeltavaa, että kaikki asiaankuuluvat tiedot syötetään sopimustekstiin, jotta henkilö (lainanottaja) tunnistetaan.

Henkilöiden suostumuksella sopimus voi olla säännöllinen kuitti, jota ei sinetöity. Kirjallinen muoto palauttamatta jättämisestä on merkittävä todiste tuomioistuimessa siitä, että lainanantaja on siirtänyt omaisuutta tai rahaa lainanottajalle. Sopimuksen suullinen muoto ei ole pätevä, vaikka sopimuksen kohteen siirtämisessä olisi todistajia.

Pääsääntöisesti, jos kirjallista lomaketta ei ole, tuomioistuin hylkää kanteen.

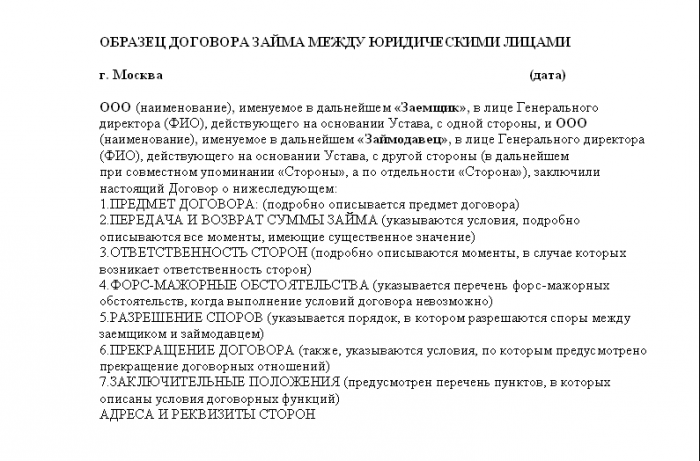

Yrittäjien välinen sopimus

Oikeushenkilöiden välinen lainasopimus tehdään minkä tahansa summan siirron yhteydessä, ja se eroaa kansalaisten välisistä sopimuksista seuraavilla seikoilla:

- Sopimuksen on sisällettävä kaikki tiedot oikeushenkilöstä sekä edustaja, joka toimii yrityksen puolesta.

- Sopimuksen muotoa on noudatettava.

- Vastuu sopimuksen ehtojen toteuttamisesta tai noudattamatta jättämisestä ei ole pelkästään edustava, vaan peruskirjan mukaan yritys kokonaisuutena.

Oikeushenkilöiden välinen lainasopimus voidaan toteuttaa organisaatioiden lisäksi myös saman yrityksen sisällä. Joten esimerkiksi on olemassa jokin muoto organisaation sopimuksesta perustajan kanssa ja päinvastoin. Edellytykset, materiaalit ja muut, on tässä tapauksessa otettava huomioon.

Yksityishenkilön sopimus oikeushenkilön kanssa

Tapauksia, joissa luvaton henkilö (ei etuyhteydessä tähän yritykseen) myöntää lainaa organisaatiolle tai oikeushenkilö antaa lainajärjestelyn nojalla varoja yksityiselle, ei pidetä erikseen laissa. Rahoitusalalla annetaan sääntöjä, jotka ovat samanlaisia kuin sopimuksen tekeminen oikeushenkilöiden välillä.

Oikeushenkilön lainasopimus fyysiselle henkilölle, jos tarkastellaan suhteita tällä oikeusalalla, ei kuitenkaan välttämättä liity yrittäjyyteen, mitä ei voida sanoa käänteisestä sopimuksesta.

Velkaantuminen

Lainatut varat on erilainen muoto, ja ne voidaan toimittaa sekä rahana että omaisuuden muodossa, kuten aiemmin mainittiin.

Lisäksi siviililaissa on 818 § - "Lainan velkaantuminen". Tämä määritelmä tarkoittaa, että jos myydään, vuokrataan tai muilla vastaavilla perusteilla on velkaa, on mahdollista toteuttaa uudistus - korvata velka lainalla. Tässä tapauksessa on noudatettava Venäjän federaation siviililain 414 ja 808 §: ää.

Koroton laina

Korottoman varojen myöntämisen ehtona olevan lainasopimuksen on välttämättä sisällettävä viittaus siihen, että omaisuus tai varat on laskettu liikkeelle tietyn ajanjakson ajan ja että se on palautettava samassa määrässä ilman lisäkustannuksia.

Jos tätä lauseketta ei sisällytetä sopimuksen tekstiin, lainanantajalla on oikeus vaatia sopimuksen kohdetta korkoineen, jotka lasketaan jälleenrahoituskorolla, joka on 1/300 päämäärästä.

Kohdelaina

Sopimusta, jossa määrätään lainasta varojen siirron muodossa tiettyjen tavoitteiden toteuttamiseksi, kutsutaan tavoitteeksi. Tällöin lainanantajalla on oikeus valvoa näiden varojen käyttöä sopimuksen kohteen mukaisesti.

Yksityishenkilöiden välisessä lainasopimuksessa voidaan määrätä tarkoitukseen, jonka mukaan lainanottaja ottaa rahaa (tai omaisuutta), mutta tämä seikka olisi ilmoitettava sopimuksen tekstissä samalla tavalla kuin muiden henkilöiden välisissä lainasopimuksissa.

luotto

Jokaisen henkilön pankista saamia lainattuja varoja kutsutaan lainaksi. Tässä tapauksessa organisaatiolla on oltava pankkitoimilupa, muuten laitoksen toimintoja ei voida suorittaa. Jos pankki ryhtyy toimiin ilman lisenssiä, tämä on rikos.

Lainasopimuksen (lainasopimuksen) olennaiset ehdot ovat, että pankki toisena osapuolena ilmoittaa sopimuksen kohteen, tietyn rahasumman, koron ja laina-ajan.

vastuu

Lainanottajan on kussakin lainasopimusta laatiessaan palautettava sopimuksen kohde.

Sopimus on laadittava kaikkien sääntöjen mukaisesti. Yksityishenkilöille tämä voi olla kuitti, oikeushenkilöille - sopimus sinettien kanssa. Jos hyvitystä ei tapahdu, lainanantajalla on oikeus nostaa kanne.

Rauhan tuomari harkitsee näitä tapauksia ja päättää lainan kohteen palauttamisesta. Jos tällainen päätös tehdään, lainanantajalla on oikeus pitää lainanottaja vastuussa tai kääntyä haastemiehen puoleen.

Luotonannon osalta lainan takaisinmaksun laiminlyöntiä voidaan pitää petoksena ja rikoslain 159 artiklan 1 kohdan nojalla siihen voidaan katsoa liittyvän. Tässä tapauksessa on osoitettava, että lainanottaja on tehnyt petollisia toimia pankkia vastaan, nimittäin antanut tahallisesti vääriä tietoja itsestään, työstään, palkoistaan jne. Lisäksi on osoitettava, että kansalainen oli aikonut rikkoa lainasopimuksen olennaisia ehtoja ja olla maksamatta lainaa.

Petostapaukset aloitetaan vain, jos pankki tekee rikosvalituksen.