Monilla ihmisillä on erilaisia kiinteistöjä, joita ei käytetä mihinkään tarkoitukseen. Paras vaihtoehto on heidän vuokraus, koska tällaisissa olosuhteissa tarjotaan vakio ja korkea tulo. Tätä varten vuokranantaja voi toimia itsenäisenä, yrittäjänä tai yrityksen omistajana. Muiden kuin asuintalojen vuokrausmenettely tulisi suorittaa pätevästi, ja siitä tehdään viralliset tarjoukset vuokralaisten kanssa. Tarve maksaa veroja saatavista tuloista otetaan huomioon.

Säännöt esineiden vuokraamisesta

Monet kiinteistöjen omistajat käyttävät tällaista toimintaa. Muiden kuin asuintalojen vuokraaminen antaa sinulle korkean passiivisen tulon. Tässä tapauksessa vuokranantaja voi olla:

- henkilöllä, joka on kiinteistön välitön omistaja, siksi hänen on oltava virallisia asiakirjoja tästä kiinteistöstä;

- Yksittäinen yrittäjä, joka on erityisesti rekisteröity liittovaltion verovirastossa suorittamaan tätä toimintaa, lisäksi STS: n, PSN: n tai UTII: n työnantajat valitsevat yleensä veronmaksamisen, koska yksinkertaistettujen toimintatapojen käyttäminen ei ole vaikeaa laskea ja maksaa veroa sekä toimittaa ilmoitusta;

- yritys, jota edustaa oikeushenkilö, ja yritykset voivat, kuten yksittäiset yrittäjät, käyttää yksinkertaistettuja verolaskentajärjestelmiä.

Suorittaessaan jonkin edellä mainitun omistajan sopimusta, otetaan huomioon erilaiset vivahteet. Jos muiden kuin asuintalojen vuokraus tapahtuu ilman tulojen virallistamista ja rekisteröimistä liittovaltion verovirastossa, tämä on laitonta toimintaa, josta tilojen omistajat ovat vastuussa.

Säännöt kohteiden vuokraamiseksi yksityishenkilöiltä

Yksityishenkilöt voivat omistaa erilaisia kiinteistöjä. Niitä käytetään erilaisiin tarkoituksiin, kuten:

- toimistojen luominen;

- varasto-organisaatio;

- tuotantoyrityksen perustaminen;

- kauppojen luominen.

Kansalainen voi toimia vuokrasopimuksen osapuolena. Ihmisten tulisi olla esineiden välittömiä omistajia, joten heiltä vaaditaan asianmukaiset otsikkoasiakirjat ja ote USRN: stä. Yksityishenkilöiden vuokrattamien muiden kuin asuintalojen piirteitä ovat seuraavat:

- Kansalaisten on tehtävä Rosreestrissä etukäteen merkintä siitä, että nykyiset tilat eivät ole asuinrakennuksia ja lisäksi on ilmoitettava tekniset ja kiinteät muut parametrit.

- jos tiloja ei ole rekisteröity rekisteriin tai niitä ei ole kirjattu, niitä ei saa siirtää virallisesti käytettäväksi muille henkilöille;

- kiinteistön tilaaminen yrityksille tai muille kansalaisille on kiinteistökauppaa, joten se tekee epäonnistumattomasti siviilisopimuksen omistajan kanssa;

- Jotta asiakirjat olisivat muodollisia ja päteviä, sopimus tehdään yksinomaan kirjallisesti, jonka jälkeen notaari on varmennut sen ja rekisteröinyt liittovaltion rekisteröintipalvelussa.

Usein sopimus tehdään enintään vuodeksi. Tällaisissa olosuhteissa asiakirjan ei tarvitse rekisteröidä liittovaltion rekisteröintipalvelussa.

Mitä asiakirjoja yksityishenkilöltä vaaditaan kaupan tekemiseksi?

Jos yksityishenkilö realisoi muiden kuin asuintalojen vuokraamisen, kansalaisen on laadittava tietyt asiakirjat etukäteen. Se sisältää sellaiset paperit:

- tiloja omistavan kansalaisen passi;

- omistustodistus, joka voidaan korvata uudella USRN-otteella, joka osoittaa esineen suoran omistajan;

- tekninen passi;

- muut tekniset asiakirjat, jotka BTI-työntekijät ovat myöntäneet omistajalle;

- ote Rosreestristä, jossa vahvistetaan, että laitoksella ei ole rasituksia, joita edustaa pidätys, takuita tai muita rajoituksia.

Edustaja saa osallistua kauppaan, mutta hänellä on oltava notaarin valtakirja.

Maksavatko verot yksityishenkilöt?

Varsinkin kiinteistöjä omistavat kansalaiset käyttävät tällaista toimintaa ansaitakseen rahaa. Muiden kuin asuintalojen vuokraaminen tuo ihmisille melko merkittävän passiivisen tulon.

Jos sopimuksen rekisteröinti tapahtuu Rosreestrissä, tämän laitoksen tiedot lähetetään lähimpään liittovaltion verotuksen sivukonttoriin kansalaisten tulojen huomioon ottamiseksi. Siksi vuokra fyysisen. muut kuin asuintilat edellyttävät tuloverojen laskemista ja maksamista.

Tätä varten on toimitettava vuosittain liittovaltion verovirastolle 3-NDFL-ilmoitus, jossa ilmoitetaan kaikki kansalaisen tulot kiinteistön vuokraamisesta. Lisäksi tämä asiakirja tarjoaa oikean koon henkilökohtaisen tuloveron. Siksi saaduista määristä on maksettava 13 prosenttia. Tällaisen korkean verorasituksen takia kansalaiset mieluummin perustavat teollis- tai tekijänoikeuksia tai perustavat yrityksen vähentääkseen huomattavasti maksun määrää, koska yksinkertaistettua järjestelmää käytettäessä vero voidaan vähentää 6 prosenttiin kaikista tuloista.

Nuansseja IE: lle

Monet kansalaiset, jotka omistavat mieluummin kiinteistöjä, joita he haluavat vuokrata, ovat erityisesti avoimia immateriaalioikeuksia näihin tarkoituksiin. Tässä tapauksessa he voivat käyttää yksinkertaistettuja tiloja veron määrää laskettaessa. Muiden kuin asuintalojen vuokraaminen IP: lle tapahtuu ottaen huomioon vivahteet:

- sopimuksen tekeminen vuokralaisten kanssa kirjataan virallisesti virallisella sopimuksella, jossa määritetään sopimuksen kesto, kiinteistön ominaisuudet, vuokrahinta ja muut tärkeät piirteet;

- jos sopimuksen voimassaoloaika ylittää vuoden, sopimus rekisteröidään liittovaltion rekisteriin;

- Immateriaalioikeuden verot maksetaan varmasti saaduista tuloista, joista yrittäjä voi valita patenttijärjestelmän, STS: n tai UTII: n;

- Varojen suora siirto tulisi kirjata, josta laaditaan kuitit, mutta useimmiten siirtää rahaa tilille, joten voit todistaa rahan vastaanottamisen tiliotteilla.

Yksinkertaistettujen verojärjestelmien avulla kansalaiset voivat välttää merkittävän veron maksamisen. Useimmiten, kun vuokrataan muita kuin asuintaloja, SP valitsee UTII: n, koska tätä veroa käytettäessä sama summa maksetaan neljännesvuosittain. Vero riippuu tässä tapauksessa tilojen koosta, joten vuokrahinta ei vaikuta siihen.

Varmista, että vuokraa virallisesti muut kuin asuintalot. Verotus riippuu valitusta järjestelmästä, mutta on tärkeää paitsi laskea ja maksaa verot oikein oikeaan aikaan, myös valmistella liittovaltion veropalvelun työntekijöille välttämättömät ilmoitukset.

Mitä asiakirjoja vaaditaan SP: ltä?

Jos kiinteistöjen omistaja on yrittäjä, sopimuksen tekemiseksi vuokralaisen kanssa on laadittava seuraavat asiakirjat:

- rekisteröintitodistus ja rekisteröinti;

- kansalaisen passi;

- omaisuuden omistusasiakirjat;

- laitoksen tekniset paperit.

Oikein laadittu sopimus siirretään kaikin tavoin liittovaltion verovirastolle ilmoituksen kanssa, koska se on vahvistus tietyn toiminnan suorittamisesta.

Yritysten tilojen vuokrauksen erityispiirteet

Usein muut kuin asuinrakennukset eivät kuulu yksityishenkilöille, vaan yrityksille. Yritykset päättävät usein vuokrata ei-asuintaloja. Menettelyllä on tässä tapauksessa seuraavat ominaisuudet:

- yritys ei voi olla esineen omistaja, koska se voi toimia välittäjänä;

- vuokralaisten kanssa tehdään siviilisopimus, johon liitetään erilaiset asiakirjat kuin yritys;

- organisaation, jolla on saatavat tulot, on maksettava sovellettavan verojärjestelmän perusteella laskettu vero, ja yritykset voivat yhdistää useita järjestelmiä kerralla säästääkseen maksuja.

Jos yritys ei ole kohteen suora omistaja, se voi alivuokrata sen. Tällaisissa olosuhteissa vaaditaan omistajalta lupa tähän toimintaan.

Mitä asiakirjoja yritykseltä vaaditaan?

Jos yritys toimii vuokranantajana, sopimuksen laatimiseksi vaaditaan asiakirjojen laatiminen yritykselle:

- todistus rekisteristä;

- yrityksen perustamisasiakirjat;

- esineen nimikepaperit, jotka vahvistavat, että yrityksellä on todella oikeudet vuokrata nämä tilat;

- jos esine alivuokrataan, yrityksellä on oltava omistajan lupa tällaiseen toimintaan;

- perustaja, joka on yrityksen omistaja, voi laatia työntekijälleen valtakirjan, jonka tuloksena hänellä on asianmukaiset valtuudet suorittaa liiketoimi.

Useimmiten yritykset, joilla on merkittäviä alueita, vuokraavat ne, koska ne eivät käytä niitä itsenäisesti mihinkään tarkoitukseen. Muiden kuin asuintalojen vuokraus tarjoaa merkittävän passiivisen tulon, siksi monet yritykset käyttävät tätä ansaintamenetelmää. Laadittaessa sopimusta yrityksen kanssa, sinun tulee ehdottomasti rekisteröidä se Rosreestrissä.

Tilojen vuokraus kunnan toimesta

Minkä tahansa kaupungin hallinto omistaa monia erilaisia kiinteistökohteita, jotka voivat olla asuin- tai muita kuin asuinrakennuksia. Kaupungin viranomaiset voivat tässä tapauksessa päättää näiden kohteiden vuokraamisen tarpeesta suoraan käyttäjille. Tällaisesta toiminnasta saadut varat ohjataan paikallisiin talousarvioihin.

Tällaisissa olosuhteissa on noudatettava esineiden oikeaa toimitusjärjestystä. Tätä varten vivahteet otetaan huomioon:

- virallinen tarjouskilpailu järjestetään ehdottomasti vuokralaisen määrittämiseksi;

- vuokrasopimus tehdään sen tarjoajan kanssa, joka tarjoaa korkeimman vuokran;

- tarjoukset järjestetään huutokaupan muodossa, ja yksityishenkilöt, yksityishenkilöt tai organisaatiot voivat osallistua siihen;

- Jotta voit osallistua tarjoukseen, sinun on jätettävä erityishakemus aluehallinnon verkkosivustolla.

- vasta rekisteröinnin jälkeen kaikki osallistujat kutsutaan huutokauppaan;

- Kaikki hakijat maksavat vakuuden, jota edustaa sisäänpääsymaksu, ja se on yleensä 10% kiinteistön arvosta.

- vuokrahinta lasketaan kiinteistöjen katastrofihinnan perusteella;

- Jos hakemuksen jättää vain yksi tarjoaja, tarjousta ei pidetä, joten hakija laatii vuokrasopimuksen ilman huutokauppaa.

Hallinto voi tarjota mahdollisuuden tehdä sopimus yli 10 vuodeksi.

Sopimuksen laatimista koskevat säännöt

Riippumatta siitä, kuka vuokranantaja on, on tärkeää laatia vuokrasopimus oikein. Kiinteistökaupan toimivaltainen rekisteröinti suoritetaan sen avulla. Muiden kuin asuintalojen vuokrasopimuksessa on oltava seuraavat tiedot:

- ilmoita sen kokoamispaikka ja -päivämäärä;

- kauppaan osallistuvat osapuolet rekisteröidään;

- jos osallistujat ovat yksityishenkilöitä, heidän F. I. O., syntymäaika ja passista saadut tiedot rekisteröidään;

- jos vuokralleottaja tai vuokralle antaja on yritys, ilmoitetaan sen tiedot;

- Kiinteistön tekniset ominaisuudet sekä sijaintiosoite;

- luettelee ehdot, joiden nojalla kiinteistöjä voidaan käyttää;

- Vuokra-aika ja hinta ilmoitetaan;

- on sallittua sisällyttää lauseke, jonka perusteella vuokralaisella on tulevaisuudessa mahdollisuus ostaa kiinteistöjä;

- kunkin kauppaan osallistujan oikeudet ja velvollisuudet annetaan;

- osapuolten vastuu ilmoitetaan, koska jos ne erilaisista syistä rikkovat sopimuksen ehtoja, niihin sovelletaan erilaisia seuraamuksia tai muita vaikutuksia;

- esitetään ehdot, joiden perusteella sopimus voidaan irtisanoa etukäteen;

- luettelee tilanteet, joissa joudut menemään oikeuteen ratkaisemaan erilaisia konfliktikysymyksiä;

- asetetaan erilaisia ylivoimaisia esteitä, joissa liiketoimen osapuolten on käytettävä tietyllä tavalla.

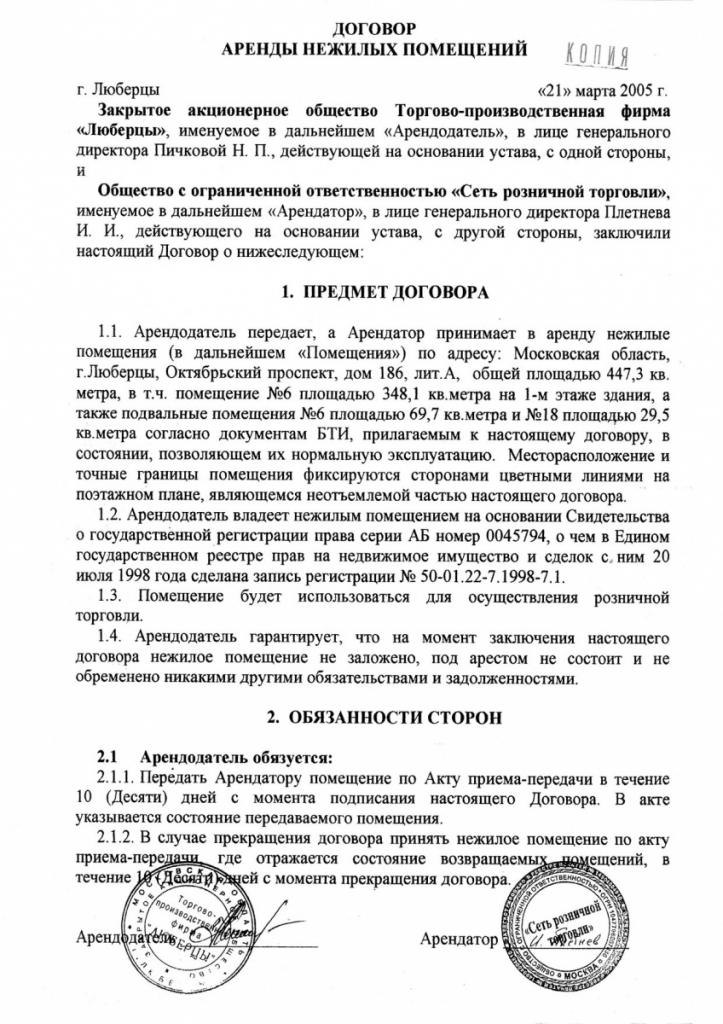

Näiden asiakirjojen ei tarvitse olla notaarin varmentamia. Tämän virallisen asiakirjan avulla säännellään asuin- ja muiden tilojen vuokrausmenettelyä. Asiakirjat laaditaan kolmena kappaleena, koska yksi jää vuokranantajalle, toinen siirretään vuokralaiselle ja kolmas käytetään rekisteröintiin liittovaltion rekisteriin. Sopimus tulee voimaan vasta rekisteröinnin jälkeen. Sopimuksen voimassaoloaikaa voidaan jatkaa, jos osapuolet ovat päättäneet sopimuksesta. Alla on esitetty mallisopimus.

Hyväksymisasiakirjan laatimista koskevat säännöt

Heti kun on tehty sopimus, jonka perusteella yksityinen yrittäjä, yksityishenkilö tai yritys vuokraa muut kuin asuintalot, se on siirrettävä esine vuokralleottajalle.

Siirto suoritetaan suoraan sopimuksessa määritellyssä ajassa. Tätä varten on suositeltavaa laatia vastaanotto- ja lähetysasiakirja. Kolmansien osapuolten läsnäollessa muodostetaan asiakirja, joka vahvistaa, että kaupan osapuolet ovat tunnollisia ja päteviä.

Asiakirjassa luetellaan kaikki olemassa olevan ominaisuuden parametrit, joihin kuuluvat:

- lattia- ja seinäpeitteiden kunto;

- putkityökalujen saatavuus;

- viestinnän sijainti ja tekniset ominaisuudet.

Jos huoneessa on huonekaluja, se olisi lueteltava ja ilmoittakaa myös, missä tilassa se on.

Mitä verojärjestelmiä vuokranantaja käyttää?

Kiinteistön omistajat, jotka vuokraavat kiinteistöjä, saavat tästä tulosta tietyn tulon, josta vero on maksettava. Henkilöt maksavat 13% kaikista tuloista. Tällaisen korkean verotaakan vuoksi vuokranantajat mieluummin avaavat yksittäisen yrittäjän tai yrityksen. Laskelmia varten voidaan valita erilaisia verojärjestelmiä:

- USN. Tämän järjestelmän mukaan maksetaan 6% kaikista kassavaroista tai 15% nettotuloksesta. Paikalliset viranomaiset voivat korottaa toimisto- tai vähittäiskiinteistöjen hintoja. Veropohja on tulo vuoden työstä tai voitto toiminnasta. Jotkut alueet ottavat pienille yrityksille käyttöön kannustimia. Lisäksi veronsiirtojen takia yrittäjien itsensä PF: lle ja muille varoille maksamat määrät vähenevät.

- Patentti asuintilojen vuokraamiseen. Tällaista verojärjestelmää pidetään edullisimpana monille yrittäjille. Vain IP-patenttia voidaan hakea. Muiden kuin asuintalojen vuokraaminen näissä olosuhteissa ei edellytä erilaisten raporttien laatimista ja toimittamista liittovaltion verovirastolle. Siksi riittää, kun ensin hankitaan patentti optimaaliseen hintaan tiettyyn ajanjaksoon. He voivat hankkia IP-patentin eri ajanjaksoiksi. Muiden kuin asuintalojen vuokraus tätä tilaa käyttämällä pidetään kannattavana prosessina.

- OCHO. Harvoin tämä järjestelmä valitaan kiinteistöjen vuokraamiseen, koska joudut maksamaan suuren määrän veroja ja tekemään kirjanpitoa. Tyypillisesti tätä tilaa käyttävät yritykset, jotka eivät halua yhdistää useita järjestelmiä.

- UTII. Muiden kuin asuintalojen vuokraus tässä tilassa valitaan yleensä vain, jos kyseessä on pieni kokoinen esine. Jos huoneessa on merkittävä pinta-ala, on suositeltavaa valita yksinkertaistettu verojärjestelmä tai patentti. UTII: tä laskettaessa otetaan huomioon kiinteistön pinta-alan edustama fyysinen indikaattori.Siksi on optimaalinen valita tämä tila, jos esineen koko on enintään 30 neliömetriä. m.

Tietyn järjestelmän valinta riippuu välittömistä vuokralaisista. Jotkut yritykset ja yksityiset yrittäjät mieluummin yhdistävät useita järjestelmiä lainkaan, mikä mahdollistaa verorasituksen vähentämisen.

johtopäätös

Erilaisten muiden kuin asuintalojen vuokraus vuokrattavaksi katsotaan kannattavaksi prosessiksi. Sen voivat suorittaa yksityishenkilöt, yrittäjät tai yritykset. Yritykset eivät välttämättä ole esineiden omistajia, joten ne toimivat vain välittäjinä.

Kiinteistöjen vuokrausmenettelyyn sisältyy kaupan toimivaltainen suorittaminen, jota varten osallistujien välillä tehdään virallinen sopimus, joka on rekisteröity Rosreestrissä.