Luottotappioiden kirjaaminen on olennainen osa liiketoimintaa. Huono asia on, että tällaisia velkoja ei aina tunnusteta luottotappioiksi, minkä jälkeen ne voidaan poistaa. Ymmärtääksemme mitä puhumme, selitämme ensin, mitkä myyntisaamiset ovat.

määritelmä

Myyntisaamiset - velan määrä yritykselle tai yritykselle muilta velallisilta yrityksiltä, yrityksiltä tai kansalaisilta ja tämä on Venäjän ja kansainvälisten kirjanpitostandardien mukainen.

Myyntisaamiset ovat erääntyneet ja normaalisti. Erääntynyt puolestaan jaetaan toivottomiin ja epäilyttäviin. Lain mukaan epävarma velka on velka organisaatiolle, joka syntyi sopimuksesta johtuvien velvoitteiden täyttämisen yhteydessä, jota ei maksettu ajoissa, määriteltiin sopimuksessa ja jota ei ollut vakuutettu.

Luottotappiot ovat velat, joiden vanhentumisaika on vanhentunut, samoin kuin velat, joita ei voida periä takaisin. Velka tunnustetaan huonoksi vain erityisen viranomaisen lain nojalla tai velallisen selvitystilaan saattamisen jälkeen.

Milloin velka syntyy?

Perusteet tällaisen velan syntymiselle ovat:

- Konkurssi tai velallisen selvitys.

- Vanhentumisaika on päättynyt, summasta ei sovita velallisen kanssa.

Meno velkojen poistamiseksi

Kun velka on löydetty, sinun on pohdittava huonojen saamisten kirjaamista. Ensinnäkin he yrittävät ratkaista ongelman väitteiden avulla, jos tämä ei auttanut, sitten käytetään oikeusjuttuja.

Kun vanhentumisajan päättymisen jälkeen velkoja ei suljeta tai velallinen lakkauttaa yrityksen, ainoa tapa ulos tilanteesta on huonojen saamisten kirjaaminen alas.

Siviililain (196 artikla) mukaan kolmen vuoden vanhentumisajan on kuluttava velan poistamiseksi.

Tilintarkastajilta saatavien huonojen saamisten arvonalennus tehdään kirjaamalla velkainventaario, hallintomääräys tai kirjalliset lausunnot.

Velkojen inventointi suoritetaan velkojen ja omaisuuden varastota koskevien ohjeiden mukaisesti. Tapahtuman tulosten perusteella laaditaan inventaarioasiakirja IVN-17-lomaketta käyttäen. Lisäksi on tarpeen laatia tiivistelmätodistus, johon he kirjoittavat:

- velallisen tiedot ja nimi;

- velan päivämäärä ja sen määrä;

- tiedot velan vahvistavista periaateasiakirjoista;

- asiakirjat, jotka sisältävät tietoja siitä, että velkaa yritettiin maksaa takaisin.

Lisäksi laissa on heijastettava velan määrä, josta ei ole sovittu ja sovittu vastapuolten kanssa. Vain tämän todistuksen perusteella yrityksen päällikkö voi allekirjoittaa velan kirjaamismääräyksen.

Peruutuksen perusteet

Sekä luottotappiovelkojen että muiden velkojen poistamiseen tarvitaan syy. Niitä on tuettava tarvittavilla asiakirjoilla.

Verolain mukaan tällaisia perusteita ovat:

- velallisen selvitys;

- vanhentumisajan päättyminen;

- palautumisen mahdottomuus.

Osittuakseen velan kanssa yrityksen on laadittava asiakirjat huonojen saamisten kirjaamiseksi.

Nämä ovat seuraavat asiakirjat:

- INV-17: n muodossa tapahtuva velallisten keskinäisten sovintojen inventaario.

- Jos velan periminen on mahdotonta, on toimitettava haastemiehen päätös menettelyn päättämisestä.

- Ote oikeushenkilöiden valtionrekisteristä, jossa on tietue yrityksen likvidaatiomenettelyn saattamisesta päätökseen. Tämä on, jos vastapuoli puretaan.

- Johdon järjestys siitä, että velan poistaminen on välttämätöntä. Asiakirja perustuu jäljellä oleviin arvopapereihin.

On tärkeätä muistaa, että saamisia, joita ei voida periä, on mahdotonta kirjata alas, jos velallisella ei ole omaisuutta. Tällaista velkaa pidetään viiden vuoden ajan velallisen taloudellisen tilanteen mahdollisen muutoksen vuoksi.

Vanhentumisaika

Ensimmäinen asia, joka määritetään ennen velan peruuttamista, on vanhentumisaika tai pikemminkin sen voimassaoloaika. Tämän ajanjakson alkamisena pidetään hetkeä, jolloin yritys tai yritys totesi sen oikeuksien loukkaamisen. Päivä, josta lähtien sopimuksen nojalla suoritettujen palvelujen tai tavaroiden maksamisen väliaikainen rikkomus meni täydellisesti. Mutta resepti voidaan keskeyttää. Syyt tähän ovat:

- vetoaa tuomioistuimeen velallista vastaan nostetulla kanteella;

- velallinen toimii siten, että velka tunnistetaan automaattisesti.

Esimerkki jälkimmäisestä syystä on velan osan palauttaminen, rakentamisasiakirjan allekirjoittaminen, lykkäyspyyntö.

Kuinka kirjata velat kirjanpitoon?

Inventaation jälkeen sen tulokset laaditaan ja tunnistetaan epäilyttävät ja perimättömät saamiset, joiden vanhentumisaika on päättynyt.

Asiakirjat, jotka voivat vahvistaa velan olemassaolon ja vanhentuneet vanhentumisajat:

- Hänelle maksettavat asiakirjat ja sopimus.

- Paperi, joka vahvistaa suoritetut palvelut tai toimituksen (laskut, asiakirjat).

- Jos on olemassa sovittelutoimi, se on myös annettava.

- Osapuolten välinen virallinen kirjeenvaihto, joka vahvistaa tosiasian, että palautusta oli esitetty. Kirjeen jäljennöksiä on tuettava asiakirjalla, joka osoittaa, että velallinen on vastaanottanut kirjeet. Tällainen asiakirja voi olla toimitusilmoitus.

On muistettava, että jos tiettyyn päivämäärään liittyy sovinto, termi lasketaan uudesta.

Jotta saamiset voitaisiin kirjata alas, sinun on oltava todisteita siitä, että velkaa ei voida poistaa. Tätä varten vastapuoli vastaan nostetaan oikeusjuttu, johon sovelletaan perimisen kohtuuttomuuden tekoa ja päätöslauselmaa. Laissa puolestaan sanotaan, että menettely on saatettu päätökseen.

Velan määrän vahvistamiseksi on välttämätöntä esittää kaikki velallisen kanssa tehdyt sopimukset sekä tavaroiden ja laskujen siirto- ja hyväksymisasiakirjat. Lisäksi on toimitettava muita asiakirjoja, jotka vahvistavat velan tosiasiallisen olemassaolon ja määrän. Muuten arvopapereiden, jotka vahvistavat velan peruuttamisen perusteltavuuden, säilyvyys on kirjanpidossa viisi vuotta ja verotuksessa 4 vuotta. Tämä ajanjakso lasketaan, kun kaikki velat on kirjattu. Asiakirjojen sekaannusten välttämiseksi myöhemmin tällaisia papereita on säilytettävä erillisessä paikassa niiden voimassaoloaikaan asti.

Tämäntyyppiset velat voidaan ottaa huomioon tileillä 73, 60, 76, 62 yhdessä arvonlisäveron kanssa. Kun se kirjataan muihin kuluihin, otetaan huomioon myös tavaroista ja palveluista perittävä arvonlisävero.

Huonojen saamisten arvonalennus yksinkertaistetussa verojärjestelmässä suoritetaan kirjanpidossa seuraavasti:

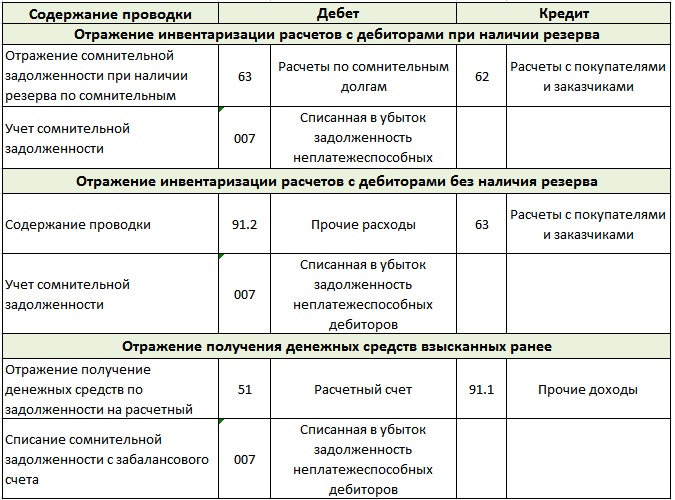

- Tilin 63 veloitus on tilien 60, 70, 62, 71, 76, 73 hyvitys. Vain vanhentuneet velat kirjataan alas. Sama periaate toimii myös velan poistamisessa, jota ei voida periä.

- Tilin 007 veloitus. Tämä heijastaa velkaa, jota ei voida periä, koska se on poistettu.

Tilillä 007 sinun on pidettävä erillistä tiliä jokaisesta velallisesta, joka ei ole täyttänyt velvoitteitaan. Otetaan silti erikseen kukin velka, joka kirjataan tappiolla.Kun sekä velalliset että saamiset kuuluvat yhdelle velalliselle, ensin suoritetaan keskinäinen selvitys.

Ja vasta kun kirjanpidon mukaan huonot saamiset eivät kata ostovelkoja, se katsotaan tappioiksi. Tämä toimenpide on välttämätön tarpeettomien veroriskien välttämiseksi. Jos yrityksellä ei ole taloudellista varausta epäilyttävistä veloista, velka siirretään tilille "Muut kulut".

Kuinka velat kirjataan verolaskentaan?

Venäjän federaation verolain 226 §: n mukaan jos yrityksessä on epävarmoille velkoille varattu varaus, silloin velat, joita ei voida periä, kirjataan pois. Jos varanto ei ole riittävä, jäljellä oleva velka sisältyy liiketoiminnan kuluihin.

Kun yrityksellä ei ole varausta velkojen sulkemiseen, kaikki tappiot sisältyvät liiketoiminnan kuluihin. Olkoon niin, mutta velan poistamiseen tarkoitettu summa ja arvonlisävero vähentävät verotettavaa tuloa. Jos verolaskennassa suoritetaan virheellisten saamisten oikea arvonalennus, yritys voi vähentää verotaakkaa tietyllä ajanjaksolla.

Tällaiset kulut olisi tunnustettava ja heijastettava raporteissa, kun vaateen vanhentumisaika on päättynyt tai täytäntöönpanomenettely on päättynyt ja velka on tunnustettu epärealistiseksi perittäväksi. Velallisen selvitystilassa velat tunnistetaan toivottomiksi silloin, kun velallinen on virallisesti poistettu yhtenäisestä rekisteristä.

Sisältää arvonlisäveron velkojen poistamiseksi

Veroraportoinnissa huonojen saamisten kirjaamismenettelyä on täydennettävä seuraavilla tiedoilla: laskennalliset alv-laskelmat - nykyiset alv-laskelmat.

Kun yrityksellä on varaus epäilyttäviin maksuihin, kaikki tähän varaukseen sisältyvät velat luokitellaan muihin kuin toimintakuluihin. Näistä kuluista ei kanneta arvonlisäveroa vuosineljänneksen loppuun saakka. Neljännesvuosittaisessa lopussa verrataan (inventaariolain mukaan) luottotappioiden määrää ja varannon määrää. Jos jälkimmäinen kattaa velat, se tarkoittaa, että kaikkia yrityksen velkoja ei voida palauttaa, mikä tarkoittaa, että niistä on maksettava arvonlisävero. Kun velkojen kokonaismäärä ylitti varannon, ylimääräisen maksun määrä vähennetään veropohjasta. Vähennys perustuu täsmäytysraportin tietoihin.

Yrityksissä, joissa ei ole varantoja, kirjanpito vaaditaan menettelyn suorittamiseksi kuukausittain. Rehellisesti sanottuna saamisten toivottamattomuuden peruuttamisen ja tunnustamisen ei tarvitse tapahtua ennen vanhentumisajan päättymistä. Ainoa, että lähestyessäsi määräaikoja joudut kiireellisesti poistamaan tappiot ja poistamaan ne kuukauden kuluessa.

Miksi velkaa kirjataan?

Tosiasia, että lyhytaikaiset saamiset kirjataan yhtiön yleiseen tilinpitoon. Tämä johtaa suuriin veroihin. Myyttinen raha ei salli tilinpäätösten asianmukaista toteuttamista, jotta pysyt tasapainossa.

Siksi velat kirjataan, koska ei ole muuta tapaa päästä eroon kohtuuttomista veroista. Mutta jälleen kerran, voit poistaa velan, jos se tunnustetaan toivottomaksi. Tätä varten sinun on annettava kaikki maksut oikein.

Ensinnäkin selitämme, että yrityksen kaikkien velkojen poistaminen ei ole aina mahdollista. Kirjoittamista varten ne, jotka noudattavat täysin velan käsitettä, mahdotonta periä takaisin. Muista, että nämä ovat velat, joita ei voida periä velalliselta, nämä ovat myös velat, jotka päättyivät vanhentumisaikaan, tai yrityksen velka, selvitystilaan ja nyt vanhentunut.

Vain välimies voi päättää, että velkaa ei voida periä takaisin.

vivahteet

Niitä ei ole paljon, mutta he ovat.

- Kun velallinen on yksittäinen yrittäjä, velkaa ei voida kirjata pois vain sen perusteella, mikä oli poistettu yhtenäisestä valtion yritysrekisteristä.Lain mukaan yksittäinen yrittäjä vahvistaa, että konkurssiin mennessä hän on vastuussa velkojille henkilökohtaisesta omaisuudesta. Tämä tarkoittaa, että yrityksen sulkeminen yksittäisen yrittäjän toimesta ei vapauta häntä velan maksamisesta. Velka on maksettava takaisin, vaikka joudut myymään oman kiinteistön ja asiat.

- Jos kahdella virallisella yrityksellä on velkoja toisilleen, velat lasketaan ensin. Tällaisen uudelleenlaskennan jälkeen yleensä vain velallinen on yritys, jolla on suuri velka.

- Yksityishenkilöiltä saatavat myyntisaamiset voidaan kirjata vasta konkurssimenettelyn ja tilintarkastuksen päätyttyä. Kahdessa muussa tapauksessa velka voidaan poistaa velalliselta - tämä on yrityksen omistajan kuolema tai kyvyttömyys selvittää velallisen sijaintipaikkaa.

Kenen pitäisi kirjata pois?

Tiedämme, että inventaario ja kirjanpito suoritetaan yrityksen johdon määräyksellä tai lain määräämässä ajassa. Nämä tapahtumat tapahtuvat ilman epäonnistumista ennen vuosikertomuksen laatimista.

Asiakkaan, joka ei ole palauttanut velkaa, on käynyt läpi epäilyttävät maksut. Tällaisten rekistereiden lisäksi velallinen on lisättävä luetteloon ihmisistä, jotka ovat viivästyneet maksamisessa vähintään 90 päivällä. Jos kaikkea tätä ei tehdä, tällaiset liiketoimet eivät hyväksy veroa.

Ainoastaan inventaario ja dokumentit, jotka vahvistavat perinnän toivottomuuden, antavat oikeuden kirjata varoja yrityksen tililtä. Ja koska kaikkia rahaan liittyviä menettelyjä hallitaan kirjanpidolla, myös kirjanpitäjät hoitavat huonojen saamisten arvonalennukset. Mutta heillä on oikeus tehdä tämä vasta kun yrityksen johto on saanut virallisen tilauksen. On muistettava, että poistoihin liittyvät asiakirjat säilytetään viiden vuoden ajan, joten niitä ei pidä sekoittaa muihin asiakirjoihin.

Kun vanhentumisaika on keskeytetty, lähtölaskenta aloitetaan uudelleen. Ja aika, joka oli ennen keskeytystä, ei sisälly uusiin termiiniin.

Kyvyttömyys täyttää velvoite

Niin tapahtuu, että velvoitteita ei voida täyttää. Tällaisissa tilanteissa kukaan osapuoli ei ole syyllinen. Loppujen lopuksi syyt tähän ovat aina riippumattomia ihmisistä. Esimerkiksi luonnonkatastrofi, tulipalo. Myös velallisen kuolema voidaan katsoa kuuluvan tähän ryhmään, mutta vain silloin, kun velkasitoumus liittyy suoraan kuolleen henkilöllisyyteen.

Velvoitteet voidaan täyttää myös, jos käsillä on valtion elimen teko. Tähän sisältyy myös haastemiehen antama täytäntöönpanomääräys. Tapahtuu, että verovirasto ei ota tätä perustana velan poistamiselle, mutta tässä tapauksessa voit ottaa yhteyttä valtiovarainministeriöön tai korkeimpaan välimiesoikeuteen. Yleensä he ovat veronmaksajien puolella. Vahvistaakseni valtiovarainministeriöltä lähetetään kirje numerolla -03-03-05.230 vuodesta 2010. Kirje sisältää linkin määritelmääsi ja osoittaa myös, että velkaa on tietystä hetkestä alkaen pidettävä toivottomana.

Velkahelpotusmääräys

Yleensä yritys pitää hallussaan esimerkki huonojen saamisten kirjaamisesta. Yleisten tietojen lisäksi sen on sisällettävä seuraavat tiedot:

- Velallisyrityksen nimi.

- Veloitettava määrä.

- Luottotappioiden peruuttamisen perusteet.

- Määritetty menettely velan poistamiseksi (kustannukset ja tilille luotu varaus).

Jos tilaus on täytetty oikein, niin paperityössä ei pitäisi tulevaisuudessa olla mitään ongelmia.

Riippumatta siitä, kuinka paljon yrityksen päällikkö haluaisi ymmärtää kaikkia verotuksen ja kirjanpidon monimutkaisuuksia, tätä ei kannata tehdä. Ainakin, koska ammattikirjanpitäjä selviää sellaisesta tehtävästä paljon paremmin. Ja tämä tarkoittaa, että aika säästyy, hermot pysyvät kokonaisuutena ja paperit laaditaan oikein.Ja voit neuvoa johtajaa seuraavista - olisi parempi, ennen kuin teet jonkun kanssa sopimuksen antaa itsellesi työtä ja muodostaa mielipiteesi henkilöstä tai jopa kuunnella sisäistä ääntäsi tai kirjanpitäjääsi. Ja silloin syntyy paljon vähemmän tilanteita, jotka liittyvät velkojen purkamiseen ja vastaavasti myös työhön. Ei turhaa, että on olemassa viisas sanonta, että sinun ei tulisi koskaan riitaa kirjanpitäjän kanssa. Se on toistuvasti vahvistanut todenmukaisuutensa.