Bonusten maksaminen on työnantajan tapa palkita työntekijää. Bonukset kannustavat työntekijöitä parantamaan työn laatua ja määrää. Mutta tällä ylennysmenetelmällä on omat vivahteensa, joista puhumme artikkelissa.

Ensimmäinen asia, joka ymmärretään, on määritelmä.

Käsite

Bonusmaksu - rahallinen palkkio yrityksen työntekijälle. Tämä summa peritään pääpalkasta.

Palkinnon avulla johto toteaa työntekijän, joka erottui työstään ja rohkaisee jatkamaan ponnisteluja.

Palkkiojärjestelmän ovat kehittäneet työvoima- ja palkkaosaston edustajat tai työntekijöiden kehittämispalvelu. Kehittämisen jälkeen yrityksen johto tarkistaa asiakirjan ja hyväksyy sen.

Asiakirjaa kutsutaan bonussäännökseksi ja se on organisaation itsenäinen sisäinen säädös tai työehtosopimusten liite. Avainasäännös voi olla perusta bonusosuushakemusten kehittämiselle.

Jos työsopimuksessa määrätään, voit sopia henkilökohtaisista palkkioista suoraan työnantajan kanssa.

Palkinnot saavat yleensä:

- Työntekijät, jotka ovat johtotehtävissä. Heitä kannustetaan yhteisestä työstä.

- Hallintalaitteiden työntekijät. Palkinto maksetaan yhteisestä työstä ja yksittäisten yksiköiden saavuttamisesta. Ja he saavat kannustimia myös siinä tapauksessa, että yksittäiset työntekijät ovat erottuneet.

- Tavalliset työntekijät. He saavat korvauksia yksikön kokonaistyöstä, jossa otetaan huomioon työntekijän yksilölliset tulokset.

Palkintojen tyypit

Työntekijän palkkioiden maksaminen perustuu useisiin tekijöihin:

- Olosuhteissa.

- Bonushinnat.

- Maksujen tiheys.

- Koko.

- Tunnistaminen henkilöille, joille palkinto on määrä myöntää.

Lisäksi on olemassa myös erityyppisiä bonuksia. Joiden joukossa ovat:

- Tuotantoon. Palkkiot maksetaan työntekijöille suoritetuista tehtävistä tai tuotantotehtävistä. Tällaiset bonukset ovat järjestelmällisiä, ja ne voidaan maksaa kerran kuukaudessa tai neljännesvuosittain.

- Kannustin. Palkintotyypit, jotka työntekijät saavat vuoden lopussa pidettävän ikimuistoisen päivämäärän tai vuosipäivän kunniaksi hyvästä suorituksesta, palvelusta, työtehtäviensä laadukkaasta suorittamisesta tai siitä, että palkinto on hyväksytty palkkioasetuksella.

- Yksittäisiä. Bonuksen maksuehdot ovat sellaiset, että se maksetaan yhdelle organisaation työntekijälle.

- Kollektiivinen. Periaatteessa nämä ovat maksuja työn tuloksista, jotka koko tiimi saa. Ennen bonusten kertymistä verrataan koko osaston indikaattoreita, sitten bonuksen määrä jaetaan kaikkien työntekijöiden kesken. Luonnollisesti se riippuu kunkin työntekijän palkasta. Työntekijöiden ylivoimaisuus määritetään tehtyjen työtuntien, työelämään osallistumisen kertoimen ja perustulojen mukaan.

- Ehdoton. Nämä ovat palkkioita, jotka maksetaan tietty määrä.

- Suhteellinen. Määrä määritetään ottaen huomioon bonuskorko.

- Systemaattinen. Tämän tyyppistä ylennystä kertyy säännöllisesti.

- Kertasuorituksena. Niihin sisältyy bonus joistakin täytetyistä tilauksista tai toimeksiannoista.

- Yleinen. Ne myönnetään useimmiten saavutuksista työssä.

- Special. Ne maksetaan kertakorvausten lisäksi jostakin erillisestä tehtävästä.

Palkinnon lomakkeet

Kaikki bonukset jaetaan myös maksutavan mukaan. Niitä on vain kaksi: hyödyke ja raha.

Rahassa kaikki on selvää, mutta hyödykebonus on aineellinen lahja. Se voi olla esimerkiksi kello, jonkinlainen kodinkone, palvelusertifikaatti ja paljon muuta.

Kun palkkio on maksettu

Maamme työlakilain 129 pykälän mukaan palkkioiden maksamista työntekijöille olisi säänneltävä yrityksen sisäisessä asiakirjassa. Toisin sanoen bonus ei ole pakollinen maksu, mutta jos se on jo annettu, työntekijän on saatava se.

Esimerkiksi työnantaja ei voi riistää työntekijältä palkkiota väärinkäytöksistä. Laki ei kuitenkaan sisällä erityistä suunnitelmaa, jonka mukaan palkkio olisi maksettava. Tällaiset kysymykset päättää työnantaja.

Kuinka vakuutusmaksu lasketaan?

Jos työntekijä saa kiinteän palkan työtehtäviensä suorittamisesta, hän voi luottaa bonukseen vain, jos hän täyttää tuotantosuunnitelman tai luovuttaa jonkin projektin.

Jotkut organisaatiot antavat palkkioiden maksamismääräyksen vain, jos työsuunnitelma on hyvin toteutettu tai liian täytetty.

Työehtosopimusten on säänneltävä kaikenlaisia palkkion maksamisen tapauksia. Jokainen työntekijä allekirjoittaa kaikki sisäiset asiakirjat ja hyväksyy siten ehdotetut ehdot.

Jotta organisaation johtaja voi allekirjoittaa palkkioiden maksamismääräyksen, hänen on annettava työntekijää koskevat tiedot. Yleensä tämän tekevät osastopäälliköt. Joten maksaaksesi tarvitsemasi palkkion:

- Tietoja työntekijästä.

- Määritetty maksusumma. Tämä voi olla kiinteä määrä tai prosentti palkasta.

- Tietoja projektista, jonka tuloksena henkilö ansaitsee palkinnon.

Jos johtaja on samaa mieltä ehdokkuudesta ja kannustimen suuruudesta, hän hyväksyy tiedot. Sen jälkeen johtaja antaa vapaamuotoisen tilauksen bonusten maksamisesta. Tilauksessa on oltava yrityksen leima ja päällikön allekirjoitus.

Suorittamisesta vastaa yrityksen kirjanpitäjä. Työntekijälle olisi myös annettava asiakirja tarkistettavaksi. Jos työntekijä on kaikesta tyytyväinen, hän laittaa allekirjoituksensa.

Palkinto myönnetään pääsääntöisesti palkan mukana ja allekirjoitettuna lausunnoissa. Ylennys on loppujen lopuksi myös osa palkkaa, joten se on mainittava asiakirjoissa.

Bonuksen laskemisalgoritmi

- Pää antaa tilauksen.

- Työntekijän tulovero vähennetään kertyneestä määrästä.

- Työsopimuksessa otetaan huomioon palkkion kertymiset ja sen suuruus.

- Palkkiot maksetaan työntekijöille luettelon mukaisesti. Sen on allekirjoittanut pää. Bonusmaksu on mahdollista erikseen palkasta.

- Jos henkilöllä on vakaa voitto, palkkio veloitetaan prosentteina. Toisin sanoen palkan määrä kerrotaan bonusprosentilla. Kokonaismäärästä tulovero vähennetään.

- Jos palkka riippuu tuotoksesta, palkan määrä kerrotaan jälleen bonuskorolla ja tulovero otetaan.

- Jos palkkion määrä on kiinteä, siitä otetaan vain tulovero. Kaikki jäljellä oleva annetaan työntekijälle palkkiona.

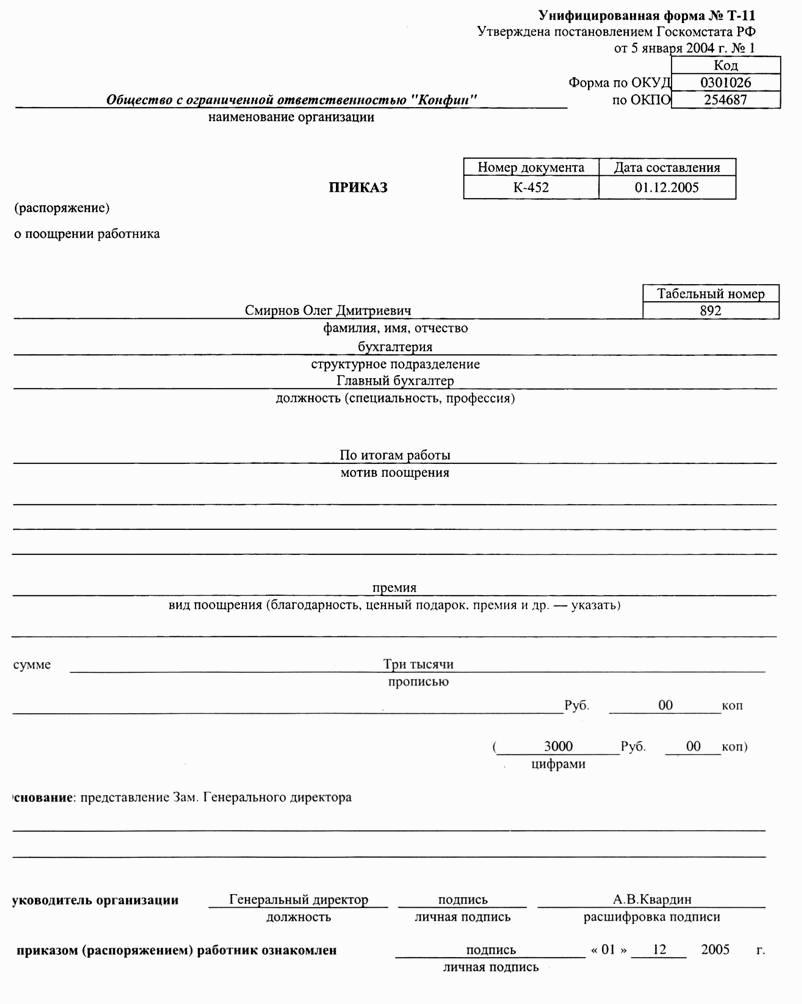

Bonusmaksumääräys

Tämä on sisäinen asiakirja, joka osoittaa palkkion myöntämiskauden, maksun tyypin sekä yleisen tilanteen, syyt palkkion koon pienentämiselle.

Tilaus on virheellinen ilman tietoja erikoisuudesta, osastosta, menetelmästä ja palkitsemisperiaatteesta. Suuri organisaatio kuvaa kaikkia indikaattoreita. Jos yritys on pieni, kolme pistettä riittää.

Bonuksen koko määritetään erityisessä osassa (bonussäännöt). Asiakirjassa ilmoitetaan myös vastuuhenkilö ja tiedot kannustimien myöntämistä koskevista säännöistä.

Lisäosa määrittelee menettelyn kannustimien keräämiseksi suoritetulle henkilökohtaiselle työlle tai bonuksille merkittävään päivämäärään mennessä.

Palkinnon hakeminen

Työntekijän ei tulisi kirjoittaa lausuntoja, kaiken tämän tekee pää. Jälkimmäinen kirjoittaa muistion (jos vakuutusmaksua koskevassa säännöksessä ei vahvisteta erityistä lomaketta) tai hakemuksen palkkion laskemiseksi.

Seuraavat tiedot on merkittävä tällaiseen asiakirjaan:

- Asiakirjan otsikko sisältää tietoja päälliköstä, tiedot lomakkeen lähettäneestä pomosta ja hänen asemastaan.

- Otsikko osoittaa, että tämä on aineellinen kannustin. Ja myös henkilö, jolle palkinto myönnetään, syötetään. Muista ilmoittaa asiakirja - muistio tai esitys.

- Lausunnossa on välttämättä oltava tietoja ansioista, jotka ovat palkinnon syynä. Kannustimen suuruus määrätään myös tässä, mutta tämä tapahtuu vain, jos johtaja ei itse määrää maksun määrää.

- Viimeinen hakemus sisältää tietoja henkilöstä, joka on laatinut asiakirjan.

Kuinka kertaluonteinen bonus maksetaan?

Kiinteämääräinen bonusmaksu on rahallinen kannustin, joka annetaan työntekijälle motivaatiota varten jatkaa korkealaatuista työtä. Tällainen palkkio ei ole säännöllinen, joten sitä ei pidetä palkana. Kertaluonteisen bonuksen saaminen on melko kannattavaa erottaa itsesi työstäsi, tai se voidaan ajastaa johonkin päivämäärään tai tapahtumaan.

Kertaluonteiset bonukset voidaan sisällyttää työntekijöiden palkkojen ja lomakorvausten selvitysjärjestelmään. Kaikki kertaluonteiseen bonukseen liittyvä on määrätty yrityksen sisäisissä säädöksissä, työehtosopimuksessa.

Seuraavissa asiakirjoissa kuvaillaan sellaisten bonusten maksamismenettely, joilla ei ole säännöllistä korvausta:

- Työsopimus.

- Työehtosopimus.

- Säännökset, jotka sääntelevät yrityksen palkkoja.

- Muut sisäiset asiakirjat.

Lain mukaan yrityksellä on oikeus hyväksyä sisäinen asiakirja, joka sisältää palkkioiden maksamisen työntekijöille. Tärkeintä on, että sisäinen asiakirja ei ole perustuslain vastainen. Tällaisen asiakirjan olisi katettava seuraavat kysymykset:

- Millä ehdoilla palkinto jaetaan.

- Kampanjan koko.

- Palkkion laskemismenettely.

- Kuinka palkinto jaetaan.

- Henkilöt, joille palkinto myönnetään.

- Mistä lähteistä vakuutusmaksu määrä otetaan.

Kertaluonteisen bonuksen piirre on sen selkeä laskenta. Kertaluonteinen bonus, kuten mikä tahansa muu, on verotettava, koska se on työntekijän tulo. Lisäksi kertaluonteinen bonus heijastuu myös kirjanpidollisissa asiakirjoissa. Bonuksen koko lasketaan prosentteina palkasta tai sillä on kiinteä summa. Vain työnantaja päättää, hyväksytäänkö bonuksen maksaminen.

Palkkoina he maksavat vuosibonuksen.

Vuotuinen palkinto

Jos sisäisistä asiakirjoista ilmenee, maksetaan vuoden lopussa vuosipalkkio. Vuotuinen bonus maksetaan siis viidentoista päivän kuluessa sen kertymisestä. Tänä aikana työnantajalla on oikeus asettaa mikä tahansa bonuspäivä.

Lain mukaan se voi olla:

- Päättyvän vuoden viimeinen kalenteri tai arkipäivä. Ja palkkio voidaan maksaa palkan lisäksi.

- Seuraavana päivänä sen jälkeen kun perustaja hyväksyi sisäisen raportoinnin.

- Seuraavana päivänä tilinpäätöksen toimittamisen jälkeen.

Palkkioiden maksuehtojen rikkomisesta työnantajalle määrätään sakko.

Kuukausittaiset bonukset

Jopa nimeltä, voit ymmärtää, että tällainen kannustin maksetaan joka kuukausi. Bonukset on maksettava viimeistään viidentenätoista päivänä. Tällaista palkkiojärjestelmää kehitetään suurissa organisaatioissa, koska se on taloudellisesti vaikea pienille yrityksille. Ongelmana on, että edes suuret yritykset eivät pysty ymmärtämään työn tehokkuutta puolessa kuukaudessa. Tästä syystä palkinnot jaetaan useiden kuukausien viivästymisellä. Mutta lain kannalta tämä on rikkomus, joten työnantaja kuuluu hallinnolliseen vastuuseen.

Neljännesvuosittaiset palkinnot

Jos vuosibonuksen laskemiseen on useita vaihtoehtoja, neljännesvuosittaiset palkkiot olisi annettava ajoissa. Nimittäin viimeistään työpäivää seuraavan kuukauden viidentenätoista päivänä.

Maksut irtisanomisen yhteydessä

Aiheesta käydään paljon keskustelua. Kysymys on ymmärrettävä, jotta jäljellä ei jää jäljellä olevia hetkiä.

Irtisanottu henkilö voi luottaa bonukseen vain irtisanomiseen saakka.Mutta silloinkin kannustimien kertyminen perustuu yrityksen tulokseen millä tahansa ajanjaksolla. Tämä voi olla esimerkiksi bonusmaksu vuodelle. Toisin sanoen työnantaja ei voi antaa palkkiota työntekijän työjakson aikana, mutta on velvollinen tekemään niin irtisanomisen jälkeen. Koska alennetun määrän rahallisten kannustimien maksaminen tai yleisesti maksamatta jättäminen ovat lakia rikkovia toimia.

Et voi maksaa palkkion kokonaismäärää vain, jos työntekijä on työskennellyt vain puolet laskutusjaksosta. Tällöin palkkion laskemisessa otetaan huomioon kaivostoimintaan käytetty aika.

Monissa yrityksissä sisäisissä asiakirjoissa määrätään, että palkkio maksetaan kokonaisuudessaan vain, jos irtisanomisen syy on pätevä. Tämä voi olla muuttoa, asepalvelua, eläkettä ja paljon muuta.

Jos työnantaja kieltäytyy maksamasta palkkiota työntekijän irtisanomisen jälkeen, hänen on otettava yhteyttä pomoon, koska tällaiset toimet ovat laittomia. Kun työnantaja kieltäytyy edelleen maksusta, entisellä työntekijällä on oikeus vaatia rahaaan tuomioistuimen kautta. Seurauksena on, että työnantaja on velvollinen maksamaan rahallisten kannustimien lisäksi myös moraalisen vahingon (jos laissa todetaan) yhdessä oikeudenkäyntikulujen kanssa.

Jos irtisanominen tapahtuu hänen omasta pyynnöstään, työntekijän on toimittava seuraavasti:

- Laadi eroava kirje kirjallisesti, jossa on ilmoitettava irtisanomisajat.

- Asiakirjan on oltava päällikön allekirjoittama.

- Sovellus on rekisteröity.

- Rekisteröinnin jälkeen luodaan irtisanomismääräys, joka rekisteröidään.

- Työntekijä tutkii asiakirjaa.

- Siellä on palkka- ja lomakorvaus.

- Työntekijä saa työkirjan ja allekirjoittaa sen.

- Työntekijä saa palkkalaskun käsiinsä.

On tärkeää tietää, että vakuutusmaksut lasketaan niiden tyypin perusteella. Mutta jos henkilö poistuu työtehtäviensä laiminlyönnistä, johdolla on oikeus kieltäytyä maksamasta hänelle rahallista kannustinta.

Palkinnot armeijalle

Bonusten maksaminen sotilashenkilöstölle on säännelty lailla, ja siksi sen maksamiselle on olemassa sääntöjä.

- Sopimussuhteiset työntekijät saavat rahapalkkioita. Bonuksen koko on kolme kuukausipalkkaa vuodessa.

- Bonusmaksut voidaan suorittaa kuukausittain tai vuosineljänneksittäin. Se maksetaan samanaikaisesti käteisrahalla.

- Palkkiota laskettaessa otetaan huomioon sotilaan kuukausipalkka, palkkaluokka ja asema.

- Palkinnon määrän vahvistavat maamme puolustusministeri, toimeenpanoviranomaisten päälliköt, Venäjän yleinen syyttäjä ja tutkintavaliokunnan puheenjohtaja.

- Jos sotilas on palvellut epätäydellistä ajanjaksoa, jolle bonus on kertynyt, maksetaan rahallinen kannustin tosiasiallisesti käytetyn ajan mukaan.

- Palkintoa ei jaeta sotilaille, jotka palvelevat yksiköissä, joissa on perustettu oma bonusjärjestelmä tehtävien ylensuorittamisesta tai suorittamisesta. Kannustusta ei myöskään makseta niille työntekijöille, jotka ovat maan ulkopuolella ja tarjoavat siellä teknistä apua. Kun sotilas on esimiestensä käytössä, hän ei myöskään voi luottaa bonukseen.

- Jos sotilas on kuollut, palkkiot tehtävien tosiasiallisesta suorittamisesta maksetaan seuraavalle sukulaiselle. Tämä voi olla vaimo tai aviomies, alaikäiset lapset tai heidän adoptiovanhempansa (holhoojansa), vanhemmat tai työntekijästä riippuvaiset ihmiset.

Puolustusministeri voi vahvistaa vain palkkioiden maksamismenettelyn, loput säätelee maamme hallitus.

Mitä tehdä, jos työnantaja rikkoo bonusten myöntämistä koskevia sääntöjä

Ei ole harvinaista, että työnantajat välttävät bonusten maksamisesta. He löytävät syyn jatkaa ylennystä määräämällä kaikenlaisia sakkoja.

Laki kieltää sakkojen perimisen työntekijöiden palkoista, ja siksi kaikki sakot määrätään palkkiosta.Jos työntekijä epäilee johdon toimien laillisuutta, hän voi hakea muutosta tuomioistuimeen saadakseen apua.

Mutta ennen kuin otat tällaisen askeleen, sinun tulee tutkia kaikki organisaation asiakirjat. Tähän sisältyy mallimääräys bonuksen maksamisesta, työsopimus ja muut sisäiset toimet. Asiakirjojen tutkimuksen aikana on syytä kiinnittää huomiota sellaisiin näkökohtiin kuin palkinnon myöntämisen ajankohta, kenelle se maksetaan, mistä lähteistä palkkio maksetaan, palkinnon suuruus, maksumenettely, palkinnon maksamisen epäämisen syyt.

Jos rikkomuksia havaitaan, työnantajalle voi aiheutua seuraava vastuu:

- Hallinnollisia. Tällainen vastuu tarkoittaa sakkoa. On olemassa vivahdus: jos henkilöä on aiemmin rangaistu toistuvasti samasta rikoksesta, niin hänet kielletään toimimasta johtotehtävissä yhdestä kolmeen vuoteen.

- Työnantaja maksaa korkoa. Tämä tapahtuu, jos palkkaa ei makseta ja muut vastaavat rikkomukset. Työnantajan on maksettava maksettavan palkkion lisäksi korkoa jokaisesta viivästymispäivästä.

Kun henkilökohtaista tuloveroa ei peritä

Periaatteessa kaikkia bonuksia verotetaan, koska se on sama työntekijän tulo. Mutta verojen unohtamisessa on kaksi poikkeusta:

- Ulkomaiset, venäläiset ja kansainväliset palkinnot, jotka myönnetään tieteellisistä ja teknisistä saavutuksista. Lisäksi tähän sisältyy koulutuksen, kirjallisuuden, taiteen ja kulttuurin alan palkintoja. Mediaverohyvityksiä, jotka ovat yhdenmukaisia hallituksen luettelomme kanssa, ei veroteta.

- Maamme alamme korkeimpien virkamiesten palkinto. He palkitaan myös taiteen, tieteen, koulutuksen, tekniikan, kirjallisuuden ja median aloilla.

Tuloverojen lisäksi vakuutusmaksut maksetaan jokaisesta palkkiosta budjetin ulkopuolisille rahastoille sekä sosiaalivakuutukselle. Jälkimmäinen on pakollinen kaikille työntekijöille ja vakuuttaa ammattitauteja ja työtapaturmia vastaan.

johtopäätös

Itse asiassa palkinnon ymmärtäminen ei ole niin vaikeaa, tärkeintä on lähestyä asiaa perusteellisesti.

Useimmissa organisaatioissa kaikki työntekijän etuudet maksetaan ajallaan. Mutta jos yhtäkkiä tapahtui väärinkäsitys työnantajan kanssa ja sitä on mahdotonta ratkaista rauhanomaisesti, sinun on puolustettava etujasi tuomioistuimessa.

Vasta oikeudenkäynnin jälkeen on mahdollista saada rahasi, mutta sinun ei pitäisi käyttää sitä väärin. Ennen kuin otat tällaisen askeleen, kannattaa silti yrittää sopia.

Ja älä unohda, että palkinto on samat tulot kuin kaikki muut. Siksi on tarpeen maksaa veroja.