Lähes jokaisella oikeushenkilöllä on oikeus perustaa ja sulkea erillisiä osastoja. Lisäksi melko usein tällainen rakenneyksikkö avataan väliaikaisesti tietyn hankkeen toteuttamiseksi. Erillisen yksikön sulkemismenettelyssä on kuitenkin useita ominaisuuksia, jotka sinun tulisi olla tietoinen.

Yleiset säännökset

Irrotettu yksikkö ei missään tapauksessa saa sijaita emoyhtiön sijaintipaikassa. Yksiköllä on oltava paikallaan olevat työpaikat (vähintään yksi) ja sen on tosiasiassa oltava vähintään yhden kuukauden ajan.

Tällainen yrityksen jako voidaan muodostaa edustuston, sivuliikkeen tai muun muodon (varasto, myymälä, toinen toimisto tai työpaja) muodossa.

Itsenäisen yksikön sulkeminen: vaiheittaiset ohjeet

Tyypistä riippuen selvitysmenettely voi vaihdella hieman, mutta yritysomistajien on joka tapauksessa ratkaistava useita asioita:

- henkilöstö;

- omaisuutta;

- antoa.

Yksikön toiminnan lopettamisesta on ilmoitettava veroviranomaiselle. Toisaalta lainsäädännöllisellä tasolla ei ole erityisiä vaatimuksia tällaisille kokoonpanoille, vaikkakin siinä on joitain eroja. Joten esimerkiksi selvitystilasta on tehty päätös, liittovaltion verovirastolle on ilmoitettava asiasta kolmen päivän kuluessa ja työntekijöiden kahden kuukauden kuluessa.

Käytännössä ennen selvityspäätöksen tekemistä he eivät vain ilmoita työntekijöille, vaan suorittavat myös inventaarion ja auditoinnin. Loppujen lopuksi on erittäin tärkeää, etenkin jos yksikkö sijaitsee toisessa kaupungissa, tietää tarkalleen, mitä aineellisia hyödykkeitä on käytettävissä ja mitkä siirretään pääkonttoriin. Samanaikaisesti arvojen varaston lisäksi myös velkoja ja käyttöomaisuutta. On mahdollista, että yrityksen omistaja haluaa tarkistaa verojen ja palkkioiden maksamisen.

Pääyrityksessä luodaan pääsääntöisesti erityinen palkkio, joka tarkastaa taseen ja suorittaa inventaarion. Tällainen tarkistus antaa mahdollisuuden selvittää ja korjata arvot, jotka on tarkoitus myydä yksikön purkamisen jälkeen.

Vaihe numero 1 - henkilöstöasiat

Erilaisten erojen takia on edelleen suositeltavaa aloittaa erillisen yksikön sulkemismenettely ratkaisemalla henkilöstöongelma. Loppujen lopuksi on erittäin tärkeää noudattaa kaikkia nykyisen työlainsäädännön vaatimuksia, etenkin koska yksiköllä on oltava ainakin yksi paikallaan oleva työpaikka, siis vähintään yksi työntekijä.

Menetelmä vaihtelee sen mukaan, missä rakenneyksikkö sijaitsee. Jos toimisto tai varasto sijaitsee toisella alueella, työntekijät on erotettava vähentämismenettelyn mukaisesti tai heille on tarjottava työpaikka pääkonttorin sijaintipaikassa. Tällöin tulevasta irtisanomisesta ilmoitetaan työntekijöille kahden kuukauden kuluessa, jotta he maksavat kuukausipalkan suuruisena erokorvauksen. Jatkossa kolmen kuukauden ajan, jos työntekijä ei saa uutta työpaikkaa ja hän on rekisteröity työllisyyskeskukseen, yritys maksaa hänelle koko ajanjakson keskipalkan.

Jos erillisen osaston sulkeminen tapahtuu samalla alueella, jolla pääkonttori sijaitsee, sosiaalisesti haavoittuvia väestöryhmiä ei voida vain irtisanoa. Nämä ovat raskaana olevia naisia, vanhempia, joilla on paljon lapsia, jos perheessä on alle 3-vuotiaita lapsia, yksinhuoltajaäiti tai isä.

Vaihe 2 - päätöksenteko

On mahdollista päättää, että selvitys on edessä yhtiökokouksessa.Joillekin yrityksille tämä toiminto on osoitettu hallitukselle. Perustuen päätökseen sulkea erillinen osasto, yrityksen johto antaa asianmukaisen määräyksen, joka vahvistaa selvitystilan.

Vaihe 3 - asiakirjojen valmistelu ilmoittamista varten IFTS-viranomaisille

Yhtiön johto on kolmen päivän kuluessa päätöksen tekemisestä velvollinen hakemaan veropalvelua vastaavalla ilmoituksella. Tätä menettelyä varten tarjotaan erityinen muoto C-09-3-2. Sen täyttäminen on melko yksinkertaista, mutta se esitetään vain kahdella arkilla. Ensimmäinen taulukko näyttää kaikki yrityksen tunnistetiedot PSRN: stä TIN: ään. Toinen arkki sisältää tietoja sulkemisen kohteena olevan sivukonttorin sijainnista, päätöksen päivämäärästä.

Nykyinen erillisen jaon sulkemislomake voidaan aina ladata liittovaltion veroviraston verkkosivustolta. Voit täyttää lomakkeen joko käsin tai tietokoneella. Kun täytät tietokoneella, on suositeltavaa valita vakio fontti - Courier New, jonka korkeus on 16–18 pistettä. Jos lomake täytetään käsin, on välttämätöntä kirjoittaa isoilla kirjaimilla, ja jos tyhjiä soluja on jäljellä, merkitä viiva.

Tärkeintä on muistaa, että jos lomakkeella täytetään useita arkkeja, niin jokaisessa niistä on välttämätöntä täyttää TIN- ja KPP-sarake.

Tapauksissa, joissa useita jaostoja suljetaan samanaikaisesti, jokaisesta niistä ei laadita erillistä ilmoitusta erillisen jaoston sulkemisesta, vaan kunkin haarakohdan osalta täytetään vain toiset arkit. Vastaava arkki on merkitty lomakkeen ensimmäiselle arkille, joka sulkee heti yrityksen useita osastoja.

Jos yrityksen perustamiskirja ei ole muuttunut vuodesta 2014, sinun on tehtävä siihen muutoksia. Syyskuuhun 2014 saakka yrityksen perustamiskirjan tulisi sisältää ilman epäonnistumista tiedot kaikista divisioonista, mutta nyt tällaista vaatimusta ei esitetä. Toisin sanoen, jos peruskirjaa ei ole muutettu pitkään aikaan, lomake P13001 täytetään lisäksi, jos muutoksia ei ole, muodosta lomake P14001.

Seurauksena on, että seuraavat asiakirjat toimitetaan verovirastolle erillisen jaon sulkemisen yhteydessä:

- muoto C-09-3-2;

- kaikkien yrityksen osallistujien tai yksittäisen osallistujan päätös;

- Muoto P13001 tai muoto P14001, tapauksen mukaan;

- peruskirjan uudessa painos (jos siihen tehdään muutoksia);

- valtion tullivahvistusasiakirja (tänä vuonna sen määrä on 800 ruplaa).

Yhtiön tulevaa selvitystilaa koskevien tietojen toimittamisen määräaikojen rikkomisesta voidaan määrätä hallinnollinen sakko, mutta veroasiantuntijat hoitavat pääsääntöisesti vain varoituksen.

Vaihe 4 - veroilmoitusten jättäminen

Valitusta verojärjestelmästä riippuen on tarpeen jättää ilmoitus erillisestä jaosta. Jos sivukonttorilla oli pankkitili, se olisi suljettava.

Vaihe 5 - rekisteröinnin poistaminen

Yksikköä ei voida pitää selvitystilassa vasta, kun liittovaltion verotuksen tarkastuslaitos on lähettänyt ilmoituksen siitä, että se on purettu. Tätä sääntelevät asiakirjat sisältävät 10 päivän ajanjakson. Mutta käytännössä tarkastajat saattavat haluta suorittaa paikalla tehtävän tarkastuksen.

Yrityksistä on poistettu velvollisuus lähettää hakemus erillisen jaon sulkemisesta kaikille rahastoille. Tämä toiminto on nyt osoitettu veropalvelulle.

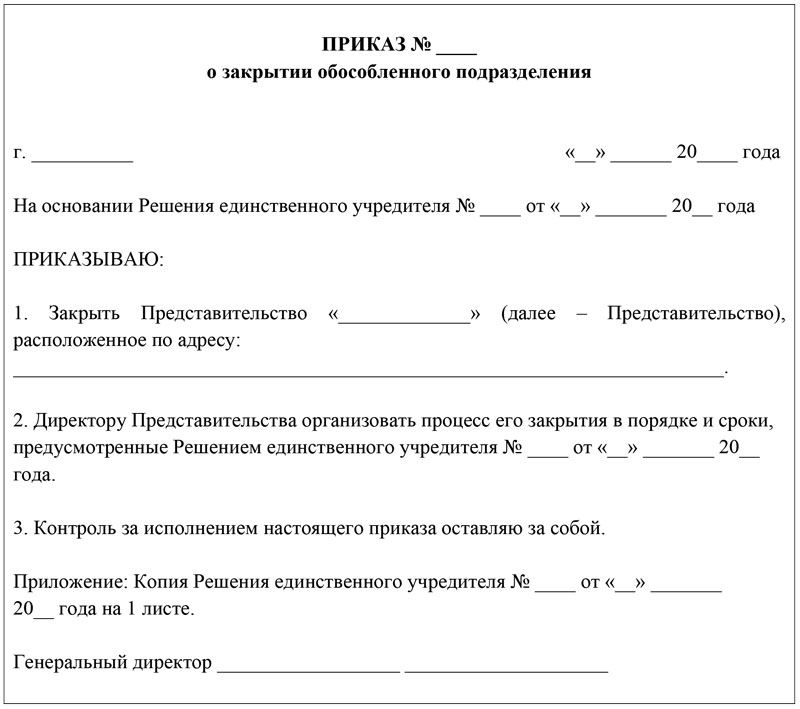

Tilauksen laatimista koskevat säännöt

Jokainen sivukonttorin selvitysmenettelystä vastaava henkilö voi laatia määräyksen, mutta johtajan on allekirjoitettava se. Asiakirjan tekstissä on välttämättä oltava kaksi osaa: perustelu ja perusta.

Perustelu on todellinen syy siihen, miksi yksikkö sulkee esimerkiksi tuotantotarpeen, tappiolliset tai uudelleenjärjestelyt.

Perustana on viittaus säädökseen tai paikalliseen asiakirjaan, jonka mukaan selvitysmenettely on aloitettu. Se voi olla jopa perustajan tai hallituksen päätös.

Erillisen jaoston sulkemismääräys on rekisteröitävä yleisten hallinnollisten asiakirjojen rekisteriin. Jos asiakirjassa mainitaan tietyt tehtävät, heidän on suoritettava tietyt tehtävät, näiden työntekijöiden tulee olla perehtyneet tilaukseen allekirjoituksen alla.

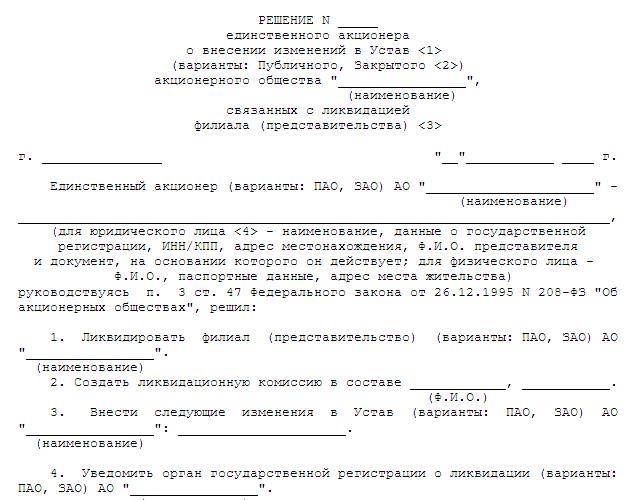

Selvityspäätös

Useimmiten erillisen jaoston avaaminen ja sulkeminen viittaa yhtiökokouksen toimivaltaan. Laki ei kuitenkaan kieltää tällaisen vallan siirtämistä toimeenpanoelimelle. AO: lla on tällaiset oikeudet yleensä hallituksella. Joka tapauksessa, vaikka osallistujia olisi vain yksi, päätöksessä ja pöytäkirjassa on oltava seuraavat pakolliset yksityiskohdat:

- Emoyhtiön koko nimi.

- Päätöspaikka ja -päivämäärä.

- Asiakirjan sarjanumero.

- Tietoja perustajista tai yhdestä jäsenestä. Jos perustajia on useita, on tarpeen ilmoittaa heidän osakkeidensa koko.

- Seuraavaksi esitetään esityslista, joka ei koske vain selvitystilaan asettamista, vaan myös peruskirjan uuden painon hyväksymistä (jos ne otetaan käyttöön), valtuutetun henkilön nimeämistä rekisteröintitoimiin.

- Arvioidut aikataulut selvitystilaan.

Lopussa asiakirjan allekirjoittavat sihteeri ja puheenjohtaja tai yksittäinen yhtiön jäsen.

Yrityksen lopettamisen ja divisioonan erityispiirteet

Tärkein erottuva piirre on, että erillisellä jaolla ei ole niin laajaa oikeuksien ja velvollisuuksien määrää kuin tavallisella oikeushenkilöllä. Loppujen lopuksi, vaikka sivukonttori olisi suljettu, pääkonttori jatkaa toimintaansa, ja kaikki yksikölle kuuluvat omaisuudet siirtyvät automaattisesti yritykselle. Ja jos yksiköllä oli rikkomuksia verotuksen alalla, pääkonttorin on vastattava.

Erillisen divisioonan sulkeutumisaika on paljon lyhyempi kuin yrityksen selvitystilassa. Itse asiassa tässä tapauksessa ei ole tarpeen luoda selvitystilakomissiota, muodostaa väliaikainen ja lopullinen selvitystila, toimittaa ilmoituksia tiedotusvälineille jne.