Beskamatni zajmovi smatraju se prilično traženim načinima za postizanje pravog iznosa. Sporazumi se sastavljaju ne samo između građana, već i između različitih tvrtki. Postupak osiguravanja sredstava ovisi o statusu sudionika. Ako se provodi između dvije organizacije, važno je posvetiti puno pozornosti kompetentnoj registraciji u računovodstvu. Beskamatni zajam između pravnih osoba daje se uzimajući u obzir mnoge značajke.

Osnovni pojmovi

Kreditiranje se smatra važnim područjem aktivnosti u kojem rade ne samo banke, nego i druge organizacije. Često različite tvrtke trebaju besplatni iznos novca, ali istodobno se izvlačenje standardnog zajma smatra neradnom odlukom. Stoga se koristi beskamatni ugovor o zajmu između pravnih osoba. Kada ga primijenite, nije potrebno plaćati kamate i proviziju za korištenje novca.

Čak i kada koristi takav zajam, određeni sudionik ima materijalnu korist. Stoga je važno pravilno odražavati provedbu ove transakcije u financijskim izvještajima. Tvrtka koja donosi dobit mora plaćati porez, inače će imati problema s poreznim vlastima.

Koncept zajma

Beskamatni zajam između pravnih osoba predstavlja postupak pružanja jednoj organizaciji druge tvrtke određeni iznos sredstava bez ikakvih troškova. Za taj novac ne plaćaju se kamate niti provizije.

Kada koristi takav zajam, zajmoprimac ostvaruje materijalnu korist predstavljenu u procentnim uštedama.

Kada koristite beskamatni zajam između pravnih osoba, u ugovoru su propisani osnovni uvjeti koje mora poštivati svaka strana u transakciji. Ako postoje kršenja, rješavaju se uz pomoć suda.

Nema materijalne koristi ako se izdvajaju sredstva za kupnju stambene nekretnine ili izgradnju kuće. Ovo uključuje i situaciju kada predstavnik tvrtke izvrši odbitak poreza od kupljene nekretnine.

Pravila za sastavljanje ugovora

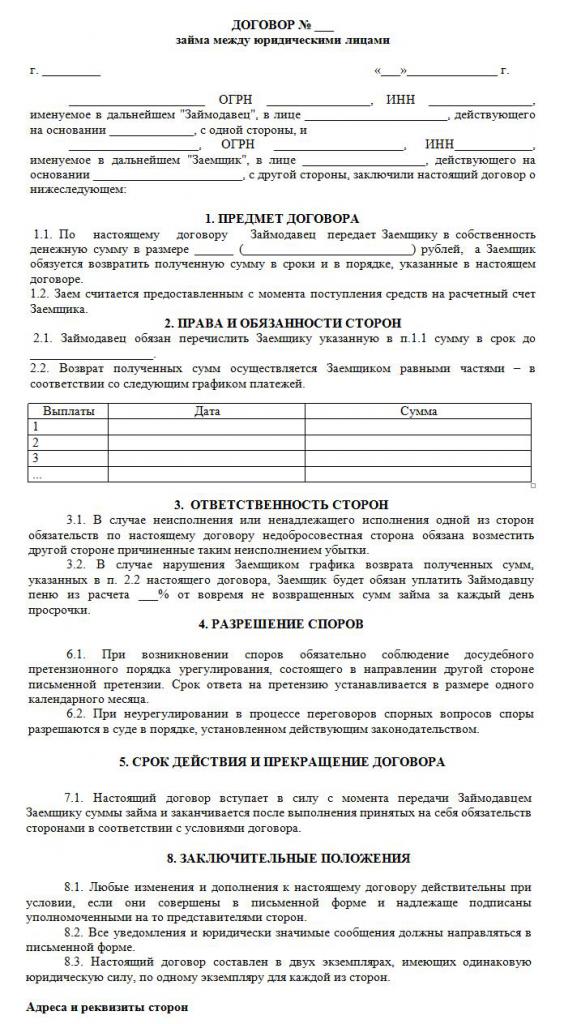

Ako se sredstva prebacuju besplatno, onda je ugovor o beskamatnom zajmu između pravnih osoba sigurno pravilno sastavljen. Pri njegovom formiranju uzimaju se u obzir brojni zahtjevi. Zakon nema određeni strogo utvrđeni oblik, tako da možete koristiti besplatni obrazac.

Dokument je napisan samo u pisanom obliku. Njegov osnovni uvjet je nepostojanje obračunatih kamata i provizija. Uzorak beskamatnog ugovora o zajmu između pravnih osoba možete proučiti u nastavku.

Glavna pravila za formiranje ovog dokumenta uključuju sljedeće:

- sastavljeno isključivo pismeno;

- koje su potpisale obje strane u sporazumu;

- budući da su stranke ugovora tvrtke, one ovjeravaju potpisivanje dokumenta pečatima;

- ako je predmet transakcije novčani iznos, izravno se navodi da se na nju ne obračunavaju kamate, u protivnom će oba sudionika imati neugodne porezne posljedice;

- ako se imovina prenosi pod dokument, tada nisu potrebne posebne upute, stoga se prema zadanom takav ugovor smatra beskamatnim;

- ako se osigura iznos veći od 600 tisućarub., onda se takav ugovor mora registrirati kod državnih tijela.

Tek kada se te činjenice uzmu u obzir, moguće je ispravno oblikovati ugovor.

Bitni uvjeti

Prilikom sastavljanja ovog ugovora moraju se uključiti određeni osnovni uvjeti. Dodatne informacije dogovaraju dva sudionika u suradnji. Prema zakonu, uvjeti su nužno uključeni u sporazum:

- izravna indikacija da zajam ne podrazumijeva kamate;

- naznačen je iznos prenesenog novca i ne smije prelaziti 50 minimalnih plaća;

- prijenos novca ne bi trebao imati nikakve veze s poduzetničkim aktivnostima;

- dan je način prijenosa novca jer se može izdati u gotovini ili prenijeti na račun tvrtke;

- Navodi se točan datum kada novac ili drugi predmet mora dužnik vratiti.

Na temelju čl. 809. Građanskog zakonika, takav je ugovor moguće zaključiti ne samo u prijenosu sredstava, već i u pružanju određene stvari koja ima neke generičke karakteristike.

Ostali uvjeti u ugovoru mogu se značajno razlikovati ovisno o različitim situacijama. Važno je da svaki sudionik ima određena prava i obveze, kojih se moraju strogo pridržavati. Stoga, ako primatelj novca nije u mogućnosti vratiti ga pravodobno, tada će se suočiti s brojnim negativnim posljedicama beskamatnog zajma između pravnih osoba. Glavna negativna točka je mogućnost oduzimanja i prodaje njegove imovine. Sredstva dobivena ovim postupkom šalju se vjerovniku za otplatu duga.

Nijanse formiranja ugovora

Beskamatni zajam između pravnih osoba ispravno će se izvršiti samo ako je pravilno sastavljen ugovor. Tijekom njenog formiranja uzimaju se u obzir sljedeće značajke:

- stranke ne smiju biti međusobno ovisne, jer bi u suprotnom mogle privući pozornost takvog sporazuma poreznim inspektorima ili zaposlenicima drugih državnih tijela;

- modelni ugovor sadrži i bitne i dodatne uvjete;

- ako nema važnih uvjeta, tada će se takva transakcija smatrati nevažećom;

- navedeno je puno ime obje kompanije uključene u transakciju;

- nabraja prava i obveze koje proizlaze iz poduzeća nakon potpisivanja takvog sporazuma;

- preuzima se odgovornost svake stranke u slučaju kršenja odredbi sporazuma;

- propisane su metode pomoću kojih tvrtke mogu riješiti probleme ili više sile, a obično je naznačeno da predstavnici organizacija u početku trebaju pokušati mirno riješiti pitanja, a tek potom ići na sud;

- dani su razlozi za prijevremeni raskid ugovora.

Ako ispravno sastavite ugovor, navodeći u njemu važne podatke, tada ovaj dokument neće privući pažnju nadležnih tijela. Samo na temelju takvog dokumenta beskamatni zajmovi daju se pravnim osobama. Uzorak ugovora nalazi se ispod.

Ograničenja iznosa

Prema zakonu, nema zahtjeva ili ograničenja iznosa koji je isplatilo neko drugo poduzeće. Određuje se samo sporazumom stranaka. Ali istovremeno postoje neki zahtjevi za proces prijenosa novca koji se mogu izvesti u gotovini ili bez gotovine. Ovisno o tome ovisi i oporezivanje beskamatnih zajmova između pravnih osoba. Stoga se uzimaju u obzir sljedeća pravila:

- ako transakcija pretpostavlja da se novac isplaćuje u gotovini na blagajni organizacije, tada je nemoguće upotrijebiti iznos veći od 100 tisuća rubalja. pod jednim ugovorom;

- ako zajmoprimac treba novac veći od 100 tisuća rubalja, tada je potrebno sastaviti nekoliko ugovora ili prenijeti sredstva u bezgotovinskom obliku;

- ako se koristi bezgotovinski način prijenosa novca, tada s iznosom većim od 600 tisuća rubalja. neophodno je registrirati sastavljeni ugovor.

U slučaju kršenja gornjih uvjeta, obavit će se revizija u odnosu na obje strane u transakciji. To može dovesti do činjenice da će organizacije odgovarati za utvrđena kršenja.

Postoji li materijalna korist?

Porezne posljedice beskamatnog zajma između pravnih osoba trebao bi uzeti u obzir svaki sudionik u transakciji. Tvrtka koja prima novac na korištenje bez kamata, ima određenu korist od ovog postupka. Dakle, profit bi poduzeće trebalo uzeti u obzir pri izračunavanju porezne osnovice za porez na dohodak.

Računovođa mora ispravno razumjeti kako se ta materijalna korist ispravno izračunava. Kako u ugovoru nije navedena kamatna stopa, u izračunu se koristi stopa refinanciranja središnje banke.

Materijalna korist izračunava se prema formuli: materijalna korist = stopa refinanciranja * 2/3 * iznos duga / 365 * rok kredita u danima. Dobivena vrijednost uključena je u poreznu osnovicu potrebnu za izračunavanje poreza na dobit. Postupak izračuna obavit će se onog dana kada se zajmodavcu u potpunosti otplaćuje iznos zajma. Ne uzima se u obzir način na koji je dug vraćen, stoga se iznos može isplaćivati u ratama ili u paušalnom iznosu na kraju roka navedenog u ugovoru.

Ako porez na primljeni iznos nije plaćen, porezni inspektor može društvo smatrati odgovornim. Taj rizik beskamatnog zajma između pravnih osoba treba uzeti u obzir svaka organizacija.

Oporezivanje stranaka u transakciji

Svaki knjigovođa tvrtke trebao bi znati kako dobiti beskamatni zajam između pravnih osoba. Porez plaća isključivo stranka koja je od ovog postupka dobila bilo kakvu materijalnu korist.

Tvrtka koja izdaje novac bez kamate ne ostvaruje dobit, stoga nema poreznih posljedica.

Zajmoprimac koristi naknadu zbog nedostatka kamata, pa se temeljem stope refinanciranja izračunava naknada nakon čega se dodaje poreznoj osnovi poreza na dobit.

Prema čl. 25. Poreznog zakonika, mnoga poduzeća putem sudova pokušavaju dokazati nepostojanje potrebe za plaćanjem poreza. Da bi to postigli, obraćaju se arbitražnom sudu. U sudskoj praksi doista postoje slučajevi kada je sud udovoljio zahtjevima tužitelja, pa su zajmoprimci bili oslobođeni plaćanja poreza, ali u većini slučajeva predstavnici Federalne porezne službe dokazali su da tvrtka ima materijalne koristi.

Pogreške u pripremi dokumenta

Važno je pravilno sastaviti beskamatni ugovor o zajmu između pravnih osoba. Osnivači provjeravaju ispravnost formiranja dokumenta, jer ako postoje pogreške u njemu, to može postati osnova za njegov izazov.

Najčešće pogreške:

- ne postoji klauzula da je zajam beskamatni, što dovodi do činjenice da čak i zajmodavac treba izračunati i platiti porez na dohodak, jer će zaposlenici Federalne porezne službe biti sigurni da će tvrtka dobiti kamate;

- nije naveden datum vraćanja sredstava, što dovodi do poteškoća u procesu naplate duga;

- strane u transakciji su međusobno ovisne osobe, stoga svaka strana ima porezni rizik.

Da biste spriječili pogreške u tako složenom i specifičnom ugovoru, preporučuje se prilikom izrade istog pomoć odvjetnika.

Nijanse ugovaranja povezanih kompanija

Beskamatni zajam između ovisnih pravnih osoba dovodi do brojnih poreznih rizika.Prije svega, odnosi se na činjenicu da zaposlenici Savezne porezne službe zahtijevaju od zajmodavca plaćanje poreza, za što se procjenjuju koristi primljene ovim postupkom.

Uz to, takve se transakcije smatraju načinom prikrivanja državnih prihoda ili korištenja različitih prijevara. Stoga se za obje tvrtke mogu provesti neplanirani pregledi.

Može li IP biti sudionik?

Samostalni poduzetnici nisu pravne osobe, pa se pri sastavljanju različitih ugovora s njima trebaju koristiti pravila koja vrijede za građane. Poduzetnici su, kao pojedinci, dužni plaćati porez na dohodak, pa kada od drugog poduzeća dobijete beskamatni kredit, građanin zbog financijske dobiti zbog nedostatka kamata.

Ova pogodnost izračunava se kao 2/3 stope refinanciranja, nakon čega se dobivena vrijednost množi s iznosom primljenog iznosa. Izračunati pokazatelj dijeli se na 365 dana i množi se s brojem dana tijekom kojih poduzetnik može iskoristiti posuđeni iznos.

Obračun rezultira poreznom osnovom s kojom se plaća 13%.

zaključak

Beskamatni zajam može se zaključiti između tvrtki i pojedinačnih poduzetnika. Ne zahtijeva dužnik da kamate prenese na zajmodavca. Izvršenje takvog sporazuma ima brojne prednosti, ali važno je zapamtiti porezne posljedice za svakog sudionika.

Nije dopušteno sastaviti takav sporazum između ovisnih tvrtki, jer to može dovesti do neplaniranih inspekcija i izračunavanja značajnih poreza i kazni. Tijekom pripreme ugovora preporučljivo je koristiti pomoć odvjetnika kako bi se spriječila moguća pojava pogrešaka.