Provjera izračuna mora se provesti bez greške od strane svih poduzeća, to je potrebno za pripremu računovodstvenog izvješća, kao i popis nagodbi s dužnicima i vjerovnicima, na primjer, može se zahtijevati trećim zainteresiranim stranama kao dodatne informacije. Postupak popisa nije strogo reguliran, ali treba ga provoditi pažljivo, ukazujući na sve obveze - unutarnje i vanjske.

Opća pravila za provođenje popisa naselja

Popis potraživanja i obveza ili popis poravnanja, koji je u načelu ista stvar, provodi se praktički po istim pravilima kao i popis skladišta, ali s određenim značajkama. Prilikom provođenja popisa naselja stvara se posebno povjerenstvo, izdaje se nalog i strogo se kontroliraju svi postupci. Slijed tog postupka propisan je računovodstvenim politikama ustanove. Prema rezultatima popisa nagodbi s dužnicima i povjeriocima sastavlja se akt. To se ogleda u računovodstvu. U tom postupku morate provjeriti sljedeće proračune:

- s kolegama;

- sa zaposlenicima (bonusi, avansi, bonuse, plaće i naknade);

- s odgovornim građanima;

- ostala plaćanja zaposlenima (od financijske obveze prema zaostatku do izdanog zajma);

- popis nagodbi s drugim dužnicima i vjerovnicima (na primjer, prema ugovorima o zakupu ili zahtjevima);

- interna poslovna naselja (na primjer, između različitih trgovačkih mjesta);

- s bankarskim institucijama za zajmove i pozajmice;

- s proračunskim i izvanproračunskim fondovima (osiguranje, porezi i pristojbe).

Glavne karakteristike inventara izračuna iz iste skladišne provjere jesu da osobe s materijalnom odgovornošću ne mogu ući u komisiju. Provjera izračuna provodi se na temelju rezultata rada u procesu pripreme godišnjih izvještaja. Kako bi se zadatak pojednostavio, popis se može provoditi češće, a to će pomoći da se situacija preciznije predstavi. Rezultati revizije prikazani su u računovodstvu i izvještavanju razdoblja kad je završena.

Popis nagodbi s dužnicima i vjerovnicima prije svega je potreban rukovodstvu tvrtke kako bi se razumjelo stvarno stanje stvari. U stvari, rezultati takve provjere pružaju točne informacije o tome gdje i u kojem trenutku se novac nalazi. Pravilna upotreba programa za automatizaciju pomoći će u izbjegavanju čestih provjera. S redovitim unosom u program informacija o svim financijskim transakcijama, lako možete prikupiti potrebne obrasce u izvješću. Tako ćete dobiti sve potrebne informacije za donošenje odluka bez dodatnih troškova provjere.

Postupak popisa nagodbi s dužnicima i povjeriocima

Popis nagodbi s dužnicima vrši se u sklopu upravljanja potraživanjima i pruža podatke za njegovu analizu. Slijedom toga, popis dugovanja je element upravljanja dugovanjima i izvor informacija za analizu dospjelih obveza. Postupak popisa duga omogućava razumijevanje sljedećeg:

- iznos koji treba hitno zatražiti (u popisu naselja sa kupcima);

- Iznos za hitno plaćanje (u vezi s verifikacijom obračuna s bankarskim institucijama i dobavljačima).

U postupku popisa naselja s proizvođačima i potrošačima prije svega je potrebno analizirati neisporučene isporuke (oni proizvodi koji su već primljeni, ali još nisu plaćeni) i plaćene, ali još nisu isporučene (obrnuto je slučaj - roba se plaća, ali još nije primljena). Povjerenstvo za inventuru proučava akte izmirenja naselja.

Vrste duga

Provođenjem popisa nagodbi s dužnicima i povjeriocima otkrit ćete imate li neizmirenih dugovanja koji podliježu kazni. Osim toga, morate osigurati da se taj dug pravilno evidentira, jer može biti nekoliko vrsta:

- kratkoročno (kašnjenje manje od jedne godine);

- dugoročno (neplaćanje duže od 12 mjeseci);

- dospjeli (bilježe se zasebno).

U postupku provjere obračuna s bankarskim institucijama najprije se provjeravaju ugovori o kreditu. Između ostalog, tijekom popisa nagodbi s vjerovnicima i dužnicima provjeravaju se sljedeći ugovori (ako postoje):

- zakup;

- Komisija;

- dodjela prava na potraživanje (cesija);

- upute.

Datum i zadaci

Popis nagodbi s dužnicima i povjeriocima provodi se u velikom broju slučajeva:

- prije pripreme godišnjih izvještaja;

- u procesu promjene financijski odgovornih osoba (na primjer, glavnog računovođe);

- u slučaju nužde (prirodna katastrofa, požar, itd.);

- nakon likvidacije ili reorganizacije poduzeća.

Pored obveznog inventara poravnanja, organizacija ima pravo opisati potraživanja i dugovanja u uvjetima koji su najrelevantniji za računovodstvene potrebe za upravljanjem i tako dalje. Na primjer, ako pravila društva predviđaju tromjesečno formiranje i podnošenje izvještaja osnivačima, razumno je provjeriti naselja posljednjeg dana svake faze izvještavanja. Sustav popisa u ovom slučaju treba biti naveden u računovodstvenim evidencijama organizacije.

Zadaća planirane i dobrovoljne provjere naselja je:

- utvrđivanje iznosa duga koji se pojavljuju na računovodstvenim računima, potvrđen dokumentima;

- Procjena dospjelosti i potraživanja za moguću otplatu, odnosno razmatranje sumnjivih i loših dugova.

Slijedi da postupak izračuna inventara uključuje ne samo provjeru računovodstvenih podataka s primarnom dokumentacijom, već i daljnju studiju rezultata.

Ko je član povjerenstva

Za sastavljanje popisa i provođenje popisa nagodbi s različitim dužnicima i vjerovnicima stvara se posebno povjerenstvo koje djeluje na dugoročni način i može biti dvije vrste:

- provizija organizirana nakon nastanka određenih uvjeta;

- tim za inventar koji je imenovao direktor tvrtke.

U komisiju mogu biti uključeni sljedeći stručnjaci:

- ovlašteni upravni odjel (AHO);

- specijalist za računovodstvo;

- ostali zaposlenici (inženjer, pravnik, finansijer itd.).

Jedine iznimke su zaposlenici interne stručnosti tvrtke i predstavnici revizijske organizacije.

Vodeća osoba poduzeća nije uključena u komisiju, ali njegov je neophodni uvjet.

Ciljevi Komisije

Primarni zadaci tima za provjeru su sljedeći:

- izjava o stanju namira s dužnicima i povjeriocima;

- provjera ispravnog raspona cijena;

- formiranje akta o rezultatima revizije.

Za usklađivanje nagodbe s proizvođačima, izvođačima, potrošačima i kupcima potreban je akt popisa nagodbi s dužnicima i povjeriocima.

Izrada izvještaja

U 2013. usvojen je savezni zakon br. 402.Dio 4, članak 9, govori o neovisnom razvoju poduzeća od oblika primarne knjigovodstvene dokumentacije, koja uključuje i dokumentaciju o provođenju popisa naselja. Utvrđeni obrasci, kao što je gore spomenuto, moraju se reproducirati u računovodstvenoj politici tvrtke i ovjeriti od strane generalnog direktora. Većina institucija nije „izumila bicikl“ i uzela je sljedeće oblike dokumenata kao bazu:

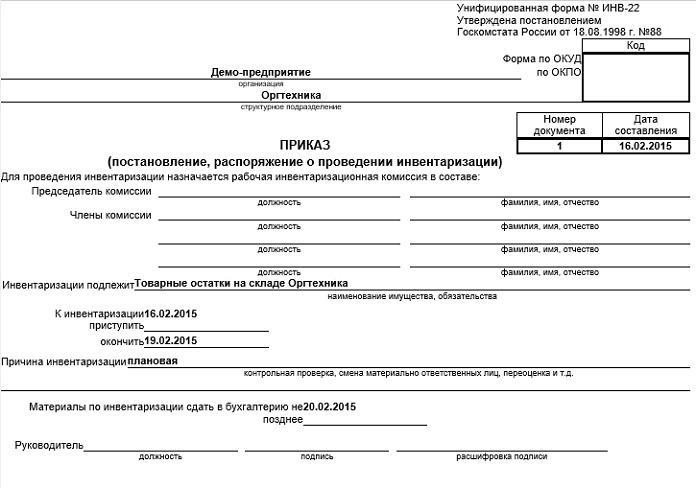

- nalog za provođenje popisa nagodbi s dužnicima i vjerovnicima (uzorak se može naći u nastavku) prema vrsti INV-22;

- akt ovjere nagodbi kod potrošača, proizvođača i drugih dužnika i vjerovnika s ulaganjem u obliku potvrde (obrazac INV-17).

dodatno

Budući da se provodi i popis nagodbi s dužnicima i vjerovnicima radi utvrđivanja sumnjivih i loših obveza, ima smisla dodavati dodatne informacije u aneksu.

1. Da biste utvrdili sumnjive obveze:

- rok kašnjenja plaćanja u danima;

- dostupnost osiguranja.

Redak "Za koji dug" označava: dužničke obveze povezane su s prodajom robe, usluga i rada ili ne, jer je ovaj kriterij najvažniji uvjet da se dug klasificira kao sumnjiv.

2. Za objavljivanje loših dugova:

- početak zastare (u većini slučajeva ovaj se datum ne podudara s rokom dospijeća koji je određen uvjetima sporazuma);

- podaci o prekidu zastara (broj i osnova);

- podaci o isteku zastare (uključujući prekid);

- razlozi zbog kojih je dug priznat kao beznadan.

Gore navedene informacije pomoći će da se lako izračuna iznos sumnjivih potraživanja kako bi se stvorile rezerve za sumnjive dugove, kao i utvrdio iznos lošeg duga za naknadno otpisivanje. Osim toga, rezultati provjere izračuna bit će vrlo korisni u procesu upravljanja tvrtkom.

Postupak otpisa potraživanja

Dužne obveze prema dužnicima otpisuju se u nekoliko koraka:

- Svaki iznos duga otpisuje se odvojeno, koristeći drugu stranu ili ugovor.

- Izrađuje se odgovarajuća dokumentacija.

- Ukupne vrijednosti zaliha unose se u bazu podataka.

- Izdaje se nalog u kojem se navodi iznos duga koji će biti otpisan.

- Dokumentaciju odobrava voditelj.

Postupak plaćanja dobavljača

Postupak otpisa također sadrži nekoliko koraka:

- Priprema dokumentacije koja potvrđuje činjenicu kašnjenja.

- Iznos koji treba platiti je dogovoren.

- Provjerava se teretnica.

- Provjera potvrde o završetku.

- Papirologija je sastavljena za provjeru duga.

- Sastavlja se popis nagodbi s dužnicima i povjeriocima.

- Dokumente ovjerava generalni direktor.

zaključak

Popis nagodbi zahtijeva detaljnu analizu financijskih transakcija sa svakom ugovornom stranom na temelju jednog sporazuma ili drugog dokumenta. Da bi to postigao, odjel za financije usklađuje stanja na određenim računima. Objektivna procjena dugovanja i potraživanja pomaže u provjeri izračuna s proračunom i drugom ugovornom stranom.

Ne smijemo zaboraviti da se dobiveni rezultati trebaju pravilno odražavati u računovodstvenoj dokumentaciji tvrtke.