Svaki obveznik koji se pridržava zakona ima zakonsko pravo na povrat PDV-a. Postupak je propisan u Poreznom zakoniku, posebno u članku 78. Na povraćaj poreza možete računati ako na kraju izvještajnog razdoblja osoba koja je prijavila svoj prihod ima iznos odbitka koji prelazi iznos obračunatog PDV-a.

Povraćaj PDV-a omogućava pravnim osobama racionalno korištenje vlastite imovine i čak povećanje konkurentnosti.

zaštitne mjere

Najčešće se događaju situacije u kojima je moguć povrat poreza za poduzeća koja izvoze, a posluju po stopi od 0% (ovo je pravilo propisano člankom 165). Međutim, činjenica da je prekoračen iznos odbitaka nije razlog za povrat poreza. Da biste pristupili ovom postupku, morat ćete ispuniti brojne zahtjeve predviđene važećim zakonom.

Prvi uvjet postupka povrata PDV-a za pravne osobe jest revizija ureda Federalne službe poreza. Ako govorimo o izvoznicima, oni će u postupku verifikacije morati pružiti prilično obiman paket dokumenata koji će potvrditi dvije činjenice:

- pravo na primjenu stope prodaje od 0%;

- opravdanja koja daju pravo na iznos odbitka.

Stoga je vrlo važno da je svaki korak transakcije pravilno dokumentiran.

Pravne osobe koje imaju pravo na povrat PDV-a

Povraćaj PDV-a za pravne osobe predviđen je Poreznim zakonikom države, posebno člankom 176. Da bi primio povrat, poduzeće bi trebalo ispuniti brojne zahtjeve:

- biti obveznik poreza na dodanu vrijednost;

- usluge ili robu za koju je nastao preplaćeni iznos treba steći isključivo za poduzetničke aktivnosti;

- moraju biti prisutni fakture za ovaj proizvod s iznosom PDV-a, potpisom glavnog računovođe i rukovoditelja poduzeća;

- stečene materijalne vrijednosti ili usluge moraju se kapitalizirati;

- Transakcija u kojoj bi trebao biti stvarni povrat PDV-a;

- prodavatelj i kupac moraju imati dokumente u cijelosti, moraju biti registrirani na način propisan zakonom.

Povraćaj PDV-a nije dopušten ako je društvo u pojednostavljenom poreznom sustavu, jedinstvenom poreznom sustavu u industriji ili drugim poreznim režimima. Podnositelj zahtjeva mora biti naveden kao obveznik PDV-a.

Moguće mogućnosti povrata poreza

Povraćaj PDV-a za pravne osobe može se provesti u dva oblika:

- offsetom;

- povratkom.

Prva opcija podrazumijeva da podnositelj zahtjeva ima zaostala potraživanja u plaćanju drugih poreza ili da postoje neizmirene novčane kazne ili kazne. Porezni ured u tom slučaju samostalno polaže međusobna potraživanja. Ako sredstva ostanu nakon isplate zaostalih obaveza, vraćaju se izravno poreznom obvezniku. Također, porezni obveznik ima pravo podnijeti zahtjev tako da se preplaćeni iznos šalje na račun budućih plaćanja saveznih poreza, uključujući PDV.

Povrat preplaćenog poreza moguć je samo uz poštivanje svih zakonskih normi poduzeća i u nedostatku dugova.

Shema povratka

Što je PDV? Kako se može vratiti? Za potpuno razumijevanje cijelog postupka, shema povrata poreza može biti predstavljena u nekoliko faza.

Treba razumjeti da povrat PDV-a nije automatski postupak. Zainteresirani porezni obveznik dužan je samostalno pokrenuti postupak za povrat prekomjerno plaćenog poreza.

1. korak - podnošenje izjave koja pokazuje iznos PDV-a predočenog za povrat

Zaposlenici IFTS-a dužni su izvršiti desk reviziju podnesene izjave (koja traje 3 mjeseca). U ovoj fazi porezni službenici imaju pravo zatražiti od deklaranta sve dokumente koji potvrđuju mogućnost primjene poreznih odbitka. Ova je norma propisana člankom 88. Poreznog zakonika.

U slučaju neotkrivanja bilo kakvih kršenja, možete odmah prijeći na korak 6, odnosno porezne vlasti odlučuju o poreznoj prijavi i vraćaju preplaćeni iznos.

Korak broj 2 - djelovati na utvrđivanje kršenja

Kako vratiti PDV pravnim osobama? Ako su se tijekom revizije pisane revizije utvrdile povrede prilikom pripreme izjave, odbitci se ne mogu otkloniti sve dok se ne uklone nedostaci.

Porezno tijelo koje je provelo reviziju donosi odluku i odražava nedostatke koje treba riješiti.

3. korak - prigovori

Porezni obveznik u roku od mjesec dana nakon što je primio potvrdu o reviziji, ima mogućnost podnijeti prigovore na odluku. Ova norma zapisana je u članku 100, međutim, prilikom podnošenja protesta treba opravdati svoje stajalište i ukazati na otkrivene povrede u postupcima specijalista porezne službe.

4. korak - porezni odgovor

Načini i postupak povrata PDV-a za pravne osobe sugeriraju da nakon podnošenja prigovora (ili u njihovoj odsutnosti) stručnjaci porezne službe donose odluku nakon 10 radnih dana. Može sadržavati podatke o umiješanosti ili odbijanju dovođenja deklaranta na administrativnu odgovornost. Porezna služba dužna je obavijestiti poreznog obveznika o odluci donesenoj u roku od 5 dana od dana donošenja takve odluke.

Osim što je odgovoran, ako se utvrde ozbiljne povrede koje nisu riješene u roku utvrđenom zakonom, poreznom obvezniku se odbacuje i povrat poreza.

Ako nema kršenja zakona, tada prije donošenja pozitivne odluke, zaposlenici Savezne porezne službe saznaju pitanja o zaostatku s PDV-om, drugim porezima, kaznama i kaznama.

Korak broj 5 - kompenzacija

Ako se u postupku provjere zaostalih poreza ipak otkrije činjenica njegovog postojanja, tada se stručnjaci porezne službe neovisno kreću u otplatu postojećeg duga. Ako su dospjele zaostale zarade nastale u razdoblju kada je vršena inspekcija, tada se na nju ne obračunava kazna.

U slučajevima kada porezna prijava nije dovoljna za otplatu zaostalih potraživanja, porezni obveznik obvezan je doplatiti.

Korak broj 6 - donošenje odluke o povratu PDV-a i povratu poreza

Kako se vraća PDV? Shema povrata pravnim osobama uključuje daljnji korak u obliku odluke IFTS-a o povratu PDV-a. Takva se odluka donosi ako tijekom stolne revizije nisu otkrivene povrede zakona ili nakon što su dospjele zaostale novčane kazne, novčane kazne i kaznene kazne ostao je plaćen.

Nakon donošenja odgovarajuće odluke, tijela IFTS-a šalju odgovarajuću naredbu OFC-u (članak 176. Poreznog zakonika).

Porez se mora uplatiti na tekući račun poreznog obveznika u roku od 5 bankarskih dana od dana primitka obavijesti od strane tijela OFK-a, koja su zauzvrat dužna obavijestiti poreznu službu o prijenosu sredstava.

U slučajevima kada nema kršenja postupka, smatra se potpuno dovršenim.

Korak br. 7 - kršenje uvjeta za povrat PDV-a od strane vlasti FTS-a

Kako vratiti PDV pravnim osobama? Može se dogoditi da nema poreznih obveznika, ali je porezna služba ipak prekršila uvjete povrata poreza. Što učiniti u ovom slučaju?

Deklarant ima pravo tražiti obračun kamate na iznos koji treba vratiti. Ovo pravo proizlazi iz poreznog obveznika 12. dana nakon odluke o završetku desk revizije i donošenja odluke o naknadi.

Kako povećati svoje šanse?

Nije uopće teško prikupiti dokumente za povrat PDV-a za pravne osobe, pridržavati se pravila postupka, međutim, u praksi prilično često stručnjaci porezne službe čine sve kako bi otkrili kršenja i ne vratili sredstva.

Da biste povećali svoje šanse za povrat poreza, prije svega, trebali biste odabrati pristojne kolege i slijediti pravila papirologije, naime:

- voditi evidenciju usluga i robe u svim časopisima predviđenim propisima;

- ne zaboravite staviti oznaku na prolazak običaja;

- provjeriti je li sva roba uključena u PDV;

- Provjerite jesu li sve fakture na zalihama i je li sva roba uključena tamo;

- Obavezno plaćajte PDV na granici kada prodajete robu izvan zemlje.

Koje dokumente treba pripremiti

Koji su dokumenti potrebni za podnošenje IFTS-u tijekom stolne revizije? Kako vratiti PDV pravnim osobama? Ako je tvrtka uvjerena da se njezine poslovne aktivnosti obavljaju u okviru važećeg zakonodavstva, a nema kršenja, možete sigurno podnijeti dokumente za povrat poreza.

Za pokretanje postupka pripremite i predajte određeni popis dokumenata:

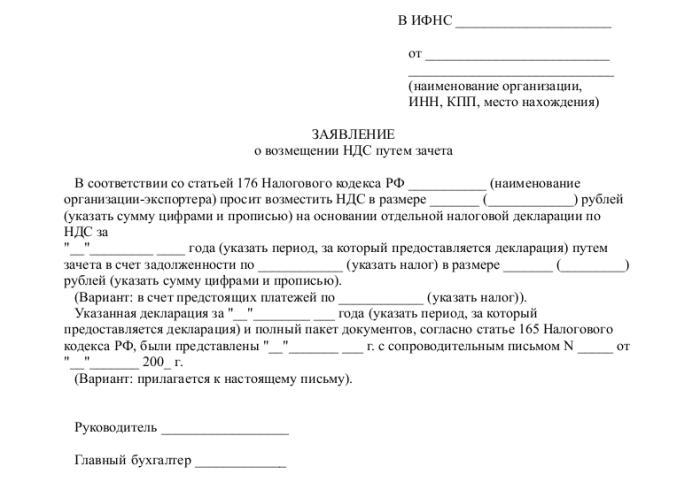

- prijava u propisanom obliku;

- poreznu prijavu za relevantno izvještajno razdoblje;

- pismo u kojem se traži povrat PDV-a;

- računa;

- izvodi iz knjiga o prodaji i kupovini;

- ostale isprave za plaćanje (za izvozne operacije - carinske isprave).

U vrijeme podnošenja dokumenata tvrtka ne bi trebala imati dugovanja: dug zakupa treba otplatiti, sve račune plaćene, odnosno ne smije biti zahtjeva prema pravnoj osobi.

zaključak

Kako vratiti PDV pravnim osobama? U principu, to nije kompliciran postupak, ali zahtijeva posebnu brigu i obazrivost u radu računovođe u svakoj fazi stjecanja, prodaje robe ili usluga.

Ako su tijekom revizije na stolu stručnjaci IFTS-a i dalje pronašli bilo kakve netočnosti, onda bi sva pojašnjenja i objašnjenja trebali biti predani isključivo u elektroničkom obliku na TCS-u. Inače, prema članku 88. Poreznog zakonika, takva se objašnjenja neće smatrati pruženima.

Također treba imati na umu da se, uprkos pravu Federalne inspekcije porezne službe da zahtijeva dokumentaciju tijekom revizije u uredu, ipak bi se ti zahtjevi trebali odnositi na ovjerenu deklaraciju. Na primjer, porezne vlasti nemaju pravo provjeriti deklaraciju niti biti zainteresirane za izdavanje niskih plaća zaposlenih niti zahtijevati objašnjenja o postojanju gubitaka.

I uvijek biste trebali imati na umu da u slučaju neslaganja poreznog obveznika sa zaključcima porezne službe i u slučaju odbijanja naknade, deklarant ima 90 dana da podnese žalbu na takvu odluku (od trenutka donošenja).