Lafferova krivulja je teoretski koncept koji prikazuje odnos između stope poreznih prihoda i prihoda državnog proračuna kroz dio poreza. Sustav je 1974. godine razvio američki ekonomist Arthur Laffer. Ponekad se pokazatelji krivulja koriste kao argument za smanjenje poreza.

koncept

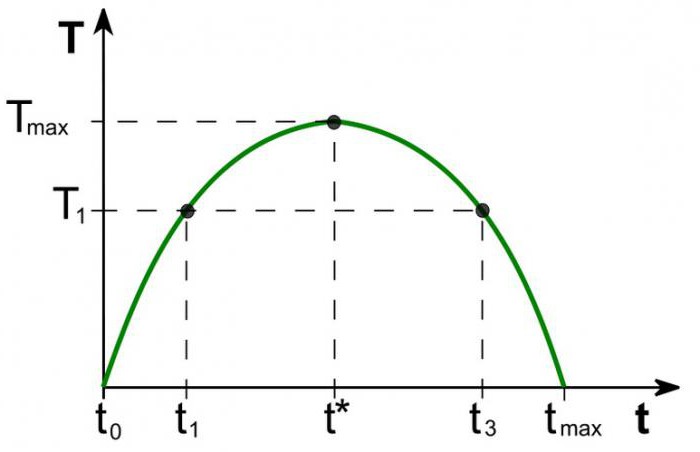

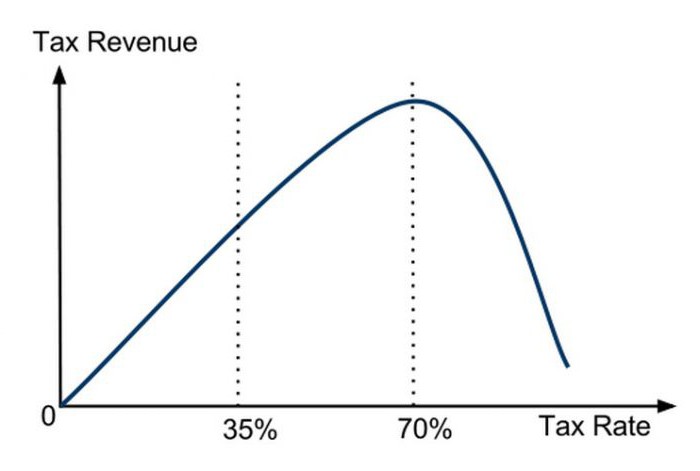

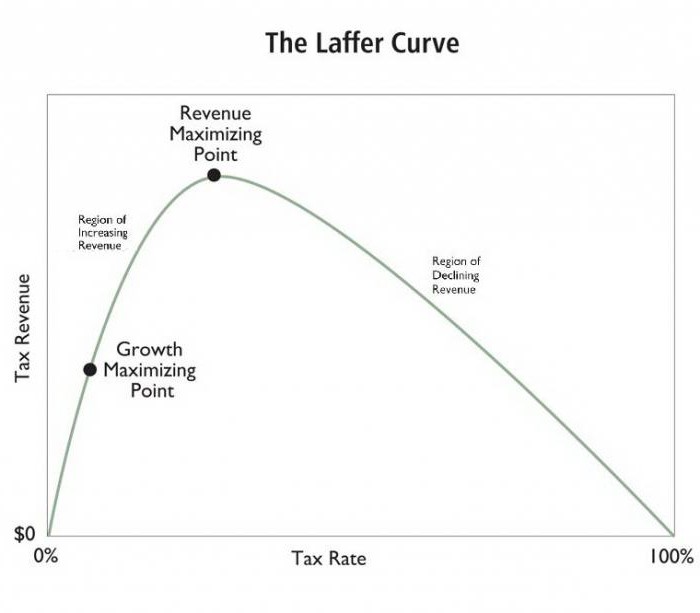

Vrijednost proračunskih prihoda po stopi jednakoj porezu na dohodak teži nuli (t0 = 0%). Prema Lafferovoj teoriji, postepeno povećanje poreznih stopa rezultirat će manjim povećanjem poreznih prihoda u trenutku kada daljnje povećanje poreznih stopa smanjuje ukupne porezne prihode. Na pokazatelje kada je stopa poreza na dohodak 100% (tmaksimum = 100%), prihodi padaju na nulu.

Točka na Lafferovoj krivulji koja odgovara maksimalnoj stopi poreznog prihoda naziva se točkom zasićenja (Tmaksimum). U obličju, Lafferova krivulja pokazuje da vlada može postići jednaku razinu poreznih prihoda za dvije različite porezne stope (T1) - u prvoj četvrtini (t1) i treću četvrtinu krivulje (t3).

teorija

Lafferova krivulja temelji se na sljedećim pretpostavkama:

- Po poreznoj stopi t0= 0% poreznih obveznika ne plaća porez, odnosno državni proračun ne evidentira poreze.

- Povećanje porezne stope izaziva dva suprotna efekta: povećanje udjela državnih prihoda u proračunu trgovaca i smanjenje prijavljenog oporezivog dohotka gospodarskih subjekata.

Drugi učinak povećanja porezne stope Laffer objašnjava se:

- Smanjeni poticaji za rad i gospodarsku aktivnost. Odnosno, ograničenje pogodnosti koje su operateri imali u određenom području potiče ih na smanjenje ekonomske aktivnosti i ograničavanje njihovih aktivnosti na ovom području.

- Povećanje skrivenog dohotka zbog odlaska trgovaca u sjenu. Pri višoj poreznoj stopi, poslovnim subjektima (bez obzira na rizike) je korisno da ne plaćaju porez u potpunosti. Lafferova krivulja to jasno pokazuje.

- Rastući trendovi kretanja gospodarske aktivnosti, posebno velikih poduzeća, u inozemstvu.

S određenom maksimalnom razinom oporezivanja tmaksimum = 100% svi poticaji za rad nestaju i poanta je voditi oporezivu djelatnost. Nema motivacije za rad, organizacije prestaju s radom. Dakle, oni prestaju postojati kao objekti oporezivanja, odnosno dohodak je nula.

praksa

Lafferova krivulja opisuje odnos između državnih poreza i prihoda riznice, omogućavajući nam da pronađemo točku zasićenja koja će biti od koristi za vladu i poslovne subjekte (Tmaksimum). Lafferov koncept najpoznatiji je model gospodarstva, čiji su autori pozvali na smanjenje poreznih stopa kako bi se potaknula ulaganja i smanjila uloga države u gospodarstvu radi konkurentnosti.

Osnovna pretpostavka za državu fiskalna politika formulirano na temelju Lafferove krivulje, postoji mogućnost (pod određenim uvjetima) da se poveća populacija proračuna uz smanjenje stope.

Američka teorija

Zaista impresivan učinak primjene lekcija američkog ekonomista u poslovnoj praksi postignut je u nekim zemljama. Zanimljivo je da je osim povećanja proračunskih prihoda i povećanja tempa gospodarstva, došlo do značajne preraspodjele dohotka unutar društva.

1925. Sjedinjene Države snizile su visoku razinu poreza na dohodak s 73% na 25%. Proračun za prihod od ovog poreza povećan je sa 719 milijuna dolara (1921.) na milijardu dolara (1929.).Štoviše, prihodi bogatih (godišnja zarada iznad 100.000 USD) u ukupnom poreznom obujmu s 28% (1921.) porasli su na 51% (1926.). Naprotiv, porezni obveznici s najnižim primanjima (ispod 10 000) plaćali su 1921. 23%, a 1926. samo 5% iznosa svih poreznih prihoda.

Prva izravna primjena Lafferovog koncepta u ekonomskoj politici povezana je sa značajnim smanjenjem stope dobiti u SAD-u 1981. godine. Administracija predsjednika R. Reagana smanjila je najprije maksimalnu poreznu stopu s 70% na 50%, a zatim, 1986. godine, na 28% i postigla pozitivan učinak. Tada je praktički potvrđeno da su porezna stopa i Lafferova krivulja međusobno povezane, da teorija ne funkcionira.

Primjena u Poljskoj

U Poljskoj je iskustvo s Lafferovom krivuljom povezano s trošarinama na alkohol. Povećanje trošarina na alkohol u razdoblju 1999-2001 pridonijelo je smanjenju prihoda (suprotno očekivanjima) državnog proračuna. Smanjivanje trošarina u 2002. godini, naprotiv, povećalo je prihode. To jest, Lafferova krivulja odražava odnos s profitabilnošću bilo koje vrste poreza, a ne nekih specifičnih.

Drugi poljski primjer: povećanje stopa trošarinskih poreza na duhanske proizvode izazvalo je smanjenje prihoda, što je posljedica istodobnog porasta uporabe krijumčarenih cigareta. Povećanje trošarina u Poljskoj pratilo je i smanjenje domaće proizvodnje i smanjenje legalne prodaje duhanskih proizvoda, dok se broj pušača nije mijenjao. Istodobno, statistika je pokazala paralelno povećanje sive ekonomije i krijumčarenja trošarinske robe. Naknadno smanjenje trošarina s 27% na 19% uzrokovalo je značajno povećanje budžetskih prihoda od ovog poreza.

Argumenti i protuargumenti

Iako krivulja Laffera pokazuje pozitivan odnos između profitabilnosti i nižih poreza, koncept ima protivnike. Napominju da su smanjenja poreza u 80-ima u Sjedinjenim Državama praćena povećanjima proračunski deficit. To je snažan argument u rukama kritičara, ali pristalice uzvraćaju da je došlo do povećanja prihoda, a produbljujući proračunski deficit doveo je do povećanja proračunske potrošnje.

Unatoč tome, bez obzira na utjecaj značajnih smanjenja poreza na razinu i strukturu poreznih prihoda, Lafferova krivulja imala je definitivno pozitivan učinak na američki gospodarski rast u 1980-im.

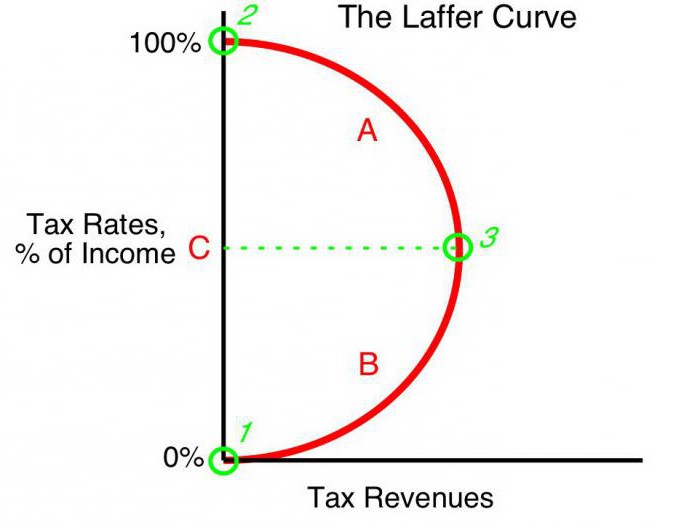

Oblici krivulje

Prema progresivnim ekonomistima, Lafferova krivulja opisuje mogućnost smanjenja porezne stope za punjenje proračuna. Koncept često koriste zagovornici ekonomskog liberalizma kako bi opravdali smanjenje poreza. Treba naglasiti da, iako koncept Lafferove krivulje u nekim ekonomskim uvjetima opravdava smanjenje poreza kako bi se povećali proračunski prihodi, nema jasnih dokaza o ovoj povezanosti.

Jedina prava metoda statističke analize je empirijsko istraživanje reakcije iznosa poreznog prihoda na promjene u poreznoj stopi. Neke studije pokazuju da se stvarna Lafferova krivulja značajno razlikuje od "kanonske" i ima asimetrični oblik. Određivanje stope maksimiziranja državnih poreznih prihoda izuzetno je složen proces i uključuje brojne poteškoće.

nestalnost

Primjećuje se da Lafferova krivulja opisuje odnos "idealnog odnosa" poreza i dohotka, ne vodeći računa o trendovima vremena. Na primjer, u uvjetima vojne prijetnje, građani su spremni snositi težak teret zarad države. Dodatno povećanje poreza u vojne svrhe dovodi do povećanja prihoda od ovog izvora. Tako će se točka zasićenja na Lafferovoj krivulji značajno pomaknuti udesno. Nakon rata, zemlje obično snižavaju porezne stope.Njegovo smanjenje može opet povećati proračunske prihode, što će rezultirati da će porezna stopa (iako se u ratnim vremenima često postavlja ispod razine zasićenja) biti veća nego sa stopom poslijeratne zasićenosti. S prestankom prijetnji mijenja se i oblik krivulje; brzina zasićenja značajno se smanjuje.

Utjecaj lokacije

Lafferova krivulja također opisuje odnos između regije i poreznog prihoda, to jest, oblik krivulje ovisi o lokaciji. Neporezni uvjeti za poslovanje u različitim mjestima u jednoj državi mogu se razlikovati. Na primjer, u pograničnim regijama lakše je zamijeniti domaći alkohol oporezan visokim trošarinama jeftinim uvozom. Potrošači će biti u iskušenju da kupuju manje akcizne proizvode i nabavljaju krijumčarenu robu. Porezna osnovica smanjuje se u skladu s tim. Točka zasićenja na grafikonu bit će značajno pomaknuta ulijevo u usporedbi s središnjim regijama, gdje je isporuka tajnih proizvoda za krijumčare složena i manje isplativa.

Kratkoročno

Jedan od problema s kojim su suočeni provoditelji državne politike države je ograničenje upotrebe Lafferovog sustava, koje je povezano s razlikom u izvedbi krivulja u kratkom i dugoročnom roku. Kratkoročno, operateri ne mogu brzo odgovoriti na promjene porezne stope, čak i ako se brzo kreće prema maksimalnom oporezivanju.

Teoretski, može se tvrditi da u ultra kratkom razdoblju maksimalnom brzinom tmaksimum = 100%, profitabilnost proračuna neće pasti (suprotno teoriji) na nulu. To je zbog odgođene reakcije trgovaca na više sile. Operateri će postupno smanjivati ekonomsku aktivnost u nadi da će biti pružena mudrost vlade ili inercija proizvodnje. To znači da će do potpunog prestanka gospodarske aktivnosti neko vrijeme plaćati porez u iznosu od 100% dohotka. Pored toga, neke će (možda većina) organizacije krenuti u posao u sjeni, „marljivo“ plaćajući 100% stope od službenog dohotka kako bi održale izgled legitimne aktivnosti.

Dugoročno

Kada vlada razvije dugoročnu poreznu perspektivu, Lafferova krivulja funkcionira preciznije, omogućavajući učinkovitije planiranje poslovanja za sve gospodarske subjekte. Međutim, optimizacija porezne stope na temelju Lafferove krivulje nije laka za vlasti i zahtijeva političku odluku. Kratki izborni ciklus u razvijenim zemljama često prisiljava vlade da djeluju u kratkom roku, ozbiljno ograničavajući primjenjivost Lafferovih ideja u poslovnoj praksi.