Često, u vezi s širenjem djelokruga, osnivači tvrtke odlučuju stvoriti zasebnu podjelu. To uključuje provedbu niza organizacijskih mjera. Njihov volumen ovisit će o vrsti podružnice. Nadalje, članak će pružiti detaljne upute za stvaranje zasebne jedinice.

Opće informacije

Postupak u skladu s kojim se provodi stvaranje zasebne podjele, model akta donesenog na konstituirajućoj skupštini, dužnosti i prava glavnog poduzeća uređuju se građanskim zakonom. Podružnica može biti podružnica ili predstavništvo. Između njih postoji određena razlika. Potonje bi trebalo shvatiti kao struktura povezana s glavnim poduzećem, koja se nalazi izvan teritorija svog mjesta. Stvaranje zasebne jedinice ove vrste provodi se radi predstavljanja interesa pravne osobe i osiguravanja njihove zaštite. Podružnica se nalazi i izvan teritorija glavnog poduzeća. Međutim, ta pomoćna struktura obavlja sve svoje funkcije (ili njihov specifični dio), uključujući zastupanje. Te odvojene jedinice moraju biti navedene u sastavnoj dokumentaciji. Taj je zahtjev utvrđen čl. 55 GK. S tim u svezi, stvaranje zasebnog odjeljenja dopušteno je samo uvođenjem odgovarajućih promjena u lokalne regulatorne akte poduzeća.

Važna točka

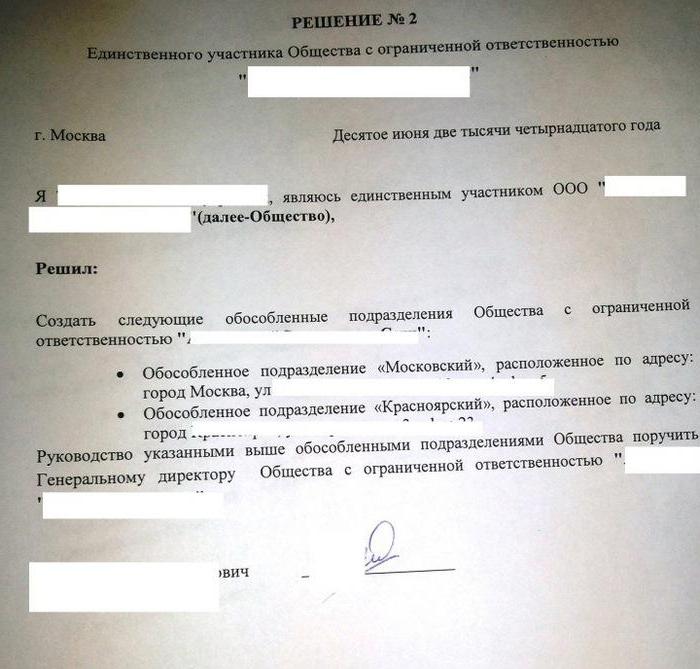

Izmjene i dopune dokumentacije provode se odlukom sudionika u društvu ili nadležnom izvršnom tijelu. Dodaci koji se odnose na osnivanje podružnica JSC-a, kao i njihovu likvidaciju, uključuju se u lokalne akte odlukom upravnog odbora. Stvaranje zasebnog odjeljenja LLC u nadležnosti je sastanka sudionika. Na njemu se donosi odgovarajući akt koji je osnova za daljnje potrebne organizacijske i administrativne mjere. U skladu sa zakonom, učinjene promjene dobivaju pravnu snagu od trenutka državne registracije. U nekim je slučajevima za njihovo stupanje na snagu potrebno poslati obavijest o stvaranju zasebne jedinice. Pruža se tijelu koje obavlja državnu registraciju.

Značajke dizajna

Obavijest o stvaranju zasebnog odjela mora potvrditi da:

- Promjene u lokalnim aktima u skladu su sa zahtjevima važećeg zakonodavstva.

- Podaci o sastavnicama i drugim vrijednosnim papirima su pouzdani.

- Slijedio je postupak u skladu s kojim je odlučeno stvoriti zasebno odjeljenje.

Uzorak obrasca obavijesti o formiranom podružnici dan je u Dodatku br. 7 Odluke Vlade br. 439. Zajedno s ovim dokumentom, tvrtka mora dostaviti list A (za podružnicu) ili list B (za predstavništvo). Postupak u skladu s kojim se izdaje obavijest dan je u odjeljku VII. Metodoloških preporuka. Liste A i B popunjavaju se na primjeru obrazaca D i E. Odgovarajuća pravila definirana su u pogl. III metodološke preporuke.

Odvojene podjele: porez

Osnivanje predstavništva ili podružnice registrirano je kod ovlaštenog tijela. Federalna porezna služba i njezine teritorijalne strukture djeluju kao on u zemlji.Odlučivši stvoriti zasebnu jedinicu (u članku je prisutan uzorak ovog zakona), pravna osoba šalje određene papire Federalnoj poreznoj službi. Njihov je popis određen zakonom. Uključuje:

- Prijava za stvaranje zasebne jedinice. Mora je potpisati ovlaštena osoba poduzeća.

- Odluka o izmjeni lokalnih zakona u skladu s tim.

- Informacije o dodacima koji se trebaju registrirati.

- Račun koji potvrđuje plaćanje naknade.

Porezni zakonik

Obrazac o stvaranju zasebnog odjeljenja predviđen je ne samo u Građanskom zakoniku. Poreznim zakonikom definirani su uvjeti za priznavanje ovisnog društva kao takvog. Pod zasebnom podjelom podrazumijeva se svaka organizacija koja je geografski odvojena od glavnog poduzeća i čija je lokacija opremljena poslovima fiksnog tipa (u trajanju dužem od jednog mjeseca). Ovisno društvo je priznato kao takvo bez obzira na to jesu li podaci o njegovom nastanku odrazni u lokalnim aktima. Ni oni nemaju značenje i autoritet s kojim su ovlašteni.

informacije

NK ne definira pojam radnog mjesta. Sukladno čl. 11. sve izraze, obiteljske, građanske i druge zakone koji se koriste u Kodeksu primjenjuju se u smislu u kojem se tumače u drugim zakonodavnim aktima. U vezi s tim, za dešifriranje definicije radnog mjesta trebate kontaktirati TK. Prema čl. 209, područje u kojem se zaposlenik treba nalaziti ili u koje bi trebao stići ispuniti svoje profesionalne dužnosti priznaje se kao njega. Radno mjesto je posredno ili izravno pod nadzorom poslodavca.

Radni odnosi između poduzeća i zaposlenika nastaju na temelju ugovora sklopljenog između njih. Stranke sporazuma su poslodavac i zaposlenik. Zaposlenik je građanin koji je stupio u odgovarajući odnos s poslodavcem. Potonje može, između ostalog, biti organizacija (pravna osoba). Dakle, pododjel je teritorijalno odvojen od glavnog poduzeća, na njemu su formirana stacionarna radna mjesta, gdje zaposlenici obavljaju svoje profesionalne djelatnosti u skladu s ugovorom o radu.

jurisprudencija

U odlukama se često naglašava da je priznavanje zasebnih odjela poduzeća moguće pod sljedećim uvjetima:

- Teritorijalni ured iz glavnog poduzeća.

- Prisutnost radnih mjesta fiksnog tipa, opremljenih izvan mjesta registracije glavne organizacije i formiranih u trajanju dužem od jednog mjeseca.

- Provedba aktivnosti kroz ovu jedinicu.

Zahtjev za registraciju

Za poreznu kontrolu obveznici su prijavljeni kod Savezne porezne službe na lokaciji:

- poduzeće;

- zasebna jedinica;

- nekretnine i prijevoz u vlasništvu organizacije.

Zakonodavstvo postavlja rokove za registraciju. Radovi se moraju predati nakon što je izdan nalog za stvaranje zasebne jedinice. Ovisno društvo mora biti registrirano u roku od mjesec dana od osnivanja. Glavna tvrtka također ima obvezu pismenim putem obavijestiti o svim predstavništvima i podružnicama koje posluju u Ruskoj Federaciji.

Teritorijalni ured

Gore su navedena glavna obilježja zasebnih jedinica. Među njima, jedno od ključnih je teritorijalna grana poduzeća. Porezni zakonik taj koncept ne otkriva. Međutim, u skladu s gore navedenim čl. 11. Kodeksa, trebali biste se obratiti sveuropskom klasifikatoru jedinica administrativno-teritorijalne podjele. Prema odredbama zakona, izolacija sugerira da se lokacija glavnog poduzeća i lokacija njegovih podružnica ne podudaraju.Prema Ministarstvu financija, teritorijalno odvojena struktura trebala bi priznati predstavništvo ili podružnicu koja djeluje u različitom području, različitom od onoga u kojem djeluje glavna organizacija. Drugim riječima, stvaranje zasebne jedinice provodi se na adresi različitoj od one koja je navedena u konstitutivnim aktima.

nijansa

Ako naredba o stvaranju zasebnog pododjeljka uključuje osnivanje podružnice ili predstavništva na teritoriju koji nadzire ista kontrolna struktura kao i glavno društvo, podružnica se nije dužna registrirati. To proizlazi iz odredbe da je obveznik plaćanja koji se registrirao kod određenog tijela u skladu s jednim od utvrđenih čl. 83 razloga, ne možete biti odgovorni za neprijavljivanje papira za ponovljeni postupak. Ovo je mišljenje izneseno u Odluci Vrhovnog arbitražnog suda br. 5 od 10. 28.2001. Iz ovoga, zauzvrat, proizlazi da tvrtka ne može poslati zahtjev za registraciju zasebnog odjeljenja Federalnoj poreznoj službi ako je u njoj već registrirana zbog prisustva podređenog nadzornog tijela teritorija prijevoza ili nekretnine u vlasništvu uplatitelja.

Stacionarni poslovi

Njihovo formiranje još je jedan preduvjet za priznavanje postrojbe kao zasebne. Smatrat će se dovršenim ako su otvorena najmanje dva radna mjesta ili jedan zaposlenik obavlja djelatnosti na više radnih mjesta, specijalnosti ili kvalifikacija. Međutim, u nekim sudskim nalozima postoji različito mišljenje. Posebno je naznačeno da će se jedinica smatrati izoliranom ako je u njoj stvoreno barem jedno mjesto za rad. Ovu poziciju često koriste službenici Savezne porezne službe. U jednom je pismu posebno navedeno sljedeće. U pojašnjenju koncepta zasebne jedinice utvrđene u čl. 11. Poreznog zakonika, prisutnost opremljenih stacionarnih mjesta za rad jedan je od njegovih znakova.

Treba imati na umu da takva formulacija apsorbira definiciju mjesta za obavljanje profesionalnih dužnosti. Uz to, definicija je dana u jednini. To bi bilo pogrešno u semantičkom opterećenju ako zakonodavac ne bi bio prepoznat kao zasebna cjelina, koja se sastoji od jednog mjesta za rad. Autori ovog pisma također su se pozvali na jednu od odluka FAS-a. Jasno je utvrđena potreba registriranja stvaranja zasebne jedinice. Dokumenti se dostavljaju u skladu s uredbom, čak i ako je opremljeno jednim mjestom za rad. Štoviše, presude arbitražnih sudova sadrže prilično važnu napomenu. U odlukama se opetovano naglašava da opremljenost radnog mjesta podrazumijeva ne samo stvaranje odgovarajućih uvjeta za obavljanje profesionalnih dužnosti, već i sam rad.

dodatno

Dokaz da je društvo otvorilo podružnicu može biti:

- Protokol o stvaranju zasebne jedinice.

- Ugovor o zakupu objekta u kojem će tvrtka poslovati.

- Ugovor o radu sa zaposlenicima.

- Nalozi za imenovanje.

- Izvještaj o radnim smjenama i tako dalje.

Pravna odgovornost

Iz prethodnog proizlazi da je, formirajući čak jedno radno mjesto na teritoriju pod kontrolom druge podružnice Savezne porezne službe, poduzeće poslalo izjavu najkasnije u roku od mjesec dana za registraciju na mjestu svog odvojenog odjela. Nacrtana je na obrascu f. Broj 09-1-1. Što je još potrebno za stvaranje zasebne jedinice? Uz navedeni ispunjeni obrazac, tvrtka šalje:

- Kopija St. va o registraciji pravne osobe kod Savezne porezne službe na toj lokaciji. Ovjerena je notar.

- Radovi koji potvrđuju stvaranje zasebne odjeljenja.

Navedene informacije šalju se u roku od mjesec dana od dana osnivanja podružnice. U slučaju kršenja utvrđenog postupka registracije kod pravne osobe mogu se primijeniti sankcije. Osnovani su u čl. 116 Porezni zakonik. U slučaju kašnjenja na razdoblje koje ne prelazi 90 dana. nakon isteka roka predviđenog zakonom, organizacija se naplaćuje novčanom kaznom u iznosu od 5 tisuća rubalja, ako je kašnjenje veće - 10 tisuća rubalja. Osim toga, službenici tvrtke mogu zahtijevati novčane kazne u iznosu do tisuću rubalja. Ako zasebno odjeljenje obavlja aktivnosti bez registracije, to može kontrolno tijelo smatrati utajom u računovodstvu. Za takvu povredu podrazumijeva se kazna, čiji iznos iznosi 10% dobiti ostvarenog od podružnice. Iznos kazne ne može biti manji od 20 tisuća rubalja. U slučaju aktivnosti bez registracije duže od 3 mjeseca, sankcije se povećavaju na 20% prihoda.

Sporne su situacije

Gornja odredba o vremenu čini se da mnogi subjekti nisu specifični. To zauzvrat uzrokuje nejasnoće u razumijevanju normi. U većini slučajeva zaposlenici Savezne porezne službe smatraju da izračun termina počinje od trenutka donošenja odgovarajuće odluke o formiranju jedinice. Međutim, kao što je gore navedeno, kao obvezna značajka za prepoznavanje poduzeća kao geografski odvojeno, oprema je mjesta za rad. Postoji li samo mali broj obveznika plaćanja u trenutku donošenja odgovarajuće odluke. Preostalim subjektima treba vremena za svoju opremu. Pokušaji nadzornih službi da koriste datum donošenja odgovarajuće odluke kao polazište za izračunavanje roka za izricanje novčanih kazni ne podržavaju uvijek arbitražni sudovi. Kao argument, ojačavajući položaj Savezne porezne službe, djeluje završetak radova na opremanju radnog mjesta.

Što se tiče najma, to, prema mišljenju sudaca, ne može biti nedvosmislen dokaz o formiranju odjeljenja u poduzeću za zaposlenike koji će obavljati profesionalne dužnosti. Ne ukazuje na stvaranje radnog mjesta i potpisivanje ugovora sa službenim, obračun i isplatu njegove plaće. U nekim slučajevima ovo mišljenje podržava i Ministarstvo financija. Konkretno, kada stupite u odgovarajući odnos s građaninom koji obavlja svoj posao pretraživanjem informacija putem elektroničkih komunikacijskih sredstava (putem internetskih kanala ili kod kuće) ili u knjižnicama bez stvaranja stacionarne vrste radnog mjesta za njega, ne može se smatrati da je poduzeće formiralo zasebno podjela. U ovom slučaju nije važno mjesto prebivališta pojedinca. U isto vrijeme, obavljanje određenih gospodarskih aktivnosti od strane poduzeća na teritoriju koji se razlikuje od adrese navedene u osnivačkim aktima smatra se provedenom kroz njegovo zasebno odjeljenje.

Interakcija s fondovima

Za pravne osobe postoji određeni postupak registracije kod izvanproračunskih državnih agencija. Konkretno, izrađuje se na temelju podataka prisutnih u registru. FTS ih prenosi u odgovarajuće fondove. Kod stvaranja zasebnih jedinica ta se pravila ne primjenjuju. Osiguratelji se moraju samostalno registrirati kod njegove podružnice. Je učinjeno u:

- Teritorijalni MZIF.

- Izvršne strukture FSS.

Za registraciju se daje mjesec dana. Izračun termina provodi se od dana stvaranja jedinice. Štoviše, zakonodavstvo pruža važno objašnjenje. Registraciju u FSS obavljaju one jedinice koje imaju zasebnu bilancu stanja, isplate plaće i naknade i druge naknade u korist građana. Postupak se provodi u skladu s žalbom zainteresiranog subjekta.Obrazac zahtjeva dat je u Dodatku br. 1 Pravilnika za registraciju osiguranika u teritorijalnom FZZO-u.

FIU

Člankom 11 Federalnog zakona br. 167 ne utvrđuje se obveznost upisa kod osiguravajućih društava u teritorijalne strukture mirovinskog fonda. U međuvremenu, spominjanje je prisutno u Postupku koji je odobrio odbor PFR-a. Registracija osiguravatelja na lokaciji zasebnih odjela koji imaju zasebnu bilancu stanja, nadnice i obračunavaju naknade i druga plaćanja građanima, provode se kad se prijave u Zakladu. Postupak se provodi na temelju podataka koji su prisutni u Jedinstvenom državnom registru pravnih osoba i koje Federalna služba za porez prosljeđuje FOJ-u. Kad je društvo upisano u teritorijalnu strukturu mirovinskog fonda kao osiguranik, obavijest u duplikatu šalje se na adresu mjesta zasebnog odjeljenja. Jedan od njih podnosi se tijelu fonda u roku od deset dana.