Monetarna procjena poslovnog subjekta je prihod. S rastom ovog pokazatelja pojavljuju se: perspektiva daljnjeg razvoja poduzeća, širenje proizvodnje i povećanje količine proizvodnje robe / usluga. Da bi se maksimizirala dobit i odredio optimalni volumen proizvodnje u menadžmentu, koristi se marginalna analiza. Budući da profit nema uvijek pozitivan trend s povećanjem proizvodnje robe / usluga, stoga se može postići povoljno stanje u poduzeću kada marginalni prihod ne prelazi marginalni trošak.

dobit

Sva sredstva koja upišu na račun društva tijekom određenog razdoblja prije oporezivanja nazivaju se dohotkom. To jest, prilikom prodaje pedeset jedinica robe po cijeni od 15 rubalja, gospodarski subjekt dobit će 750 rubalja. Međutim, kako bi ponudilo svoje proizvode na tržištu, poduzeće je nabavilo neke proizvodne faktore i potrošilo radne resurse. Stoga se krajnji rezultat poduzetničke aktivnosti smatra pokazateljem dobiti. Ona je jednaka razlici u ukupnom dohotku i ukupnim troškovima.

Iz takve elementarne matematičke formule proizlazi da se maksimalne vrijednosti profita mogu postići povećanjem prihoda i smanjenjem troškova. Ako se situacija preokrene, tada poduzetnik snosi gubitke.

Vrste prihoda

Za određivanje dobiti korišten je koncept „ukupnog dohotka“ koji je uspoređivan s istom vrstom troškova. Ako se prisjetimo koliki su troškovi i uzmemo u obzir činjenicu da su dva pokazatelja usporediva, lako je pretpostaviti da prema vrsti troškova poduzeća postoje slični oblici dohotka.

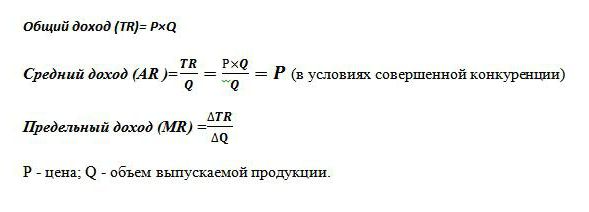

Ukupni prihod (TR) izračunava se kao proizvod cijene robe i volumena prodanih jedinica. Koristi se za određivanje ukupne dobiti.

Granični prihod je dodatni novčani iznos koji treba ukupnog dohotka dobijeni od prodaje jedne dodatne jedinice dobra. U svjetskoj praksi je označen kao MR.

Prosječni prihod (AR) prikazuje iznos gotovine koji tvrtka prima od prodaje jedne jedinice proizvodnje. U uvjetima savršena konkurencija kada cijena proizvoda ostane nepromijenjena uz fluktuacije u količini prodaje, pokazatelj prosječnog dohotka jednak je cijeni ovog dobra.

Primjeri određivanja različitih dohodaka

Poznato je da tvrtka prodaje bicikle po 50 tisuća rubalja. Mjesečno se proizvede 30 komada. vozila na kotačima.

Ukupni prihod je 50x30 = 1.500 tisuća rubalja.

Prosječni dohodak određuje se iz omjera ukupnog prihoda i volumena proizvodnje, dakle, u stalnoj cijeni za bicikle, AR = 50 tisuća rubalja.

U primjeru nema podataka o različitim troškovima proizvoda. U ovom je slučaju granični dohodak identičan prosječnom prihodu i, shodno tome, cijeni jednog bicikla. To jest, ako je tvrtka odlučila povećati proizvodnju vozila na kotačima na 31, uz stalni trošak dodatne robe, tada je MR = 50 tisuća rubalja.

Ali u praksi nijedna industrija nema odlike savršene konkurencije. Ovaj je model tržišne ekonomije idealan i služi kao sredstvo u ekonomskoj analizi.

Stoga, širenje proizvodnje ne utječe uvijek na rast profita. To je zbog različite dinamike troškova i činjenice da povećanje proizvodnje povlači za sobom i cijenu njegove prodaje. Ponuda raste, potražnja opada, što rezultira i padom cijene.

Na primjer, povećanje proizvodnje bicikala sa 30 kom. do 31 kom.mjesečno rezultira smanjenjem cijene robe s 50 tisuća rubalja. do 48 tisuća str. Tada je marginalni prihod kompanije iznosio -12 tisuća p:

TR1 = 50 * 30 = 1500 tisuća p;

TR2 = 48 * 31 = 1488 tisuća rubalja;

TR2-TR1 = 1488-1500 = - 12 tisuća str.

Budući da je povećanje prihoda bilo negativno, zbog toga neće doći do povećanja dobiti te je bolje da tvrtka napušta proizvodnju bicikala po 30 jedinica mjesečno.

Prosječni i granični troškovi

Da bi se postigla maksimalna korist od ekonomskih aktivnosti u upravljanju, koristi se pristup za određivanje optimalnog volumena proizvodnje na temelju usporedbe dva pokazatelja. Ovaj granični prihod i granični trošak.

Poznato je da se povećavaju količine proizvodnje, povećavaju troškovi za električnu energiju, plaće i sirovine. Oni ovise o količini proizvedene robe i nazivaju se promjenjivim troškovima. Na početku proizvodnje one su značajne, a s povećanjem proizvodnje robe, njihova razina opada zbog ekonomije razmjera. suma fiksni i varijabilni troškovi karakterizira pokazatelj ukupnih troškova. Odredite količinu uloženih sredstava u proizvodnju jedinice dobra, pomozite prosječnim troškovima.

Granični trošak omogućuju vam da vidite koliko novca će tvrtka trebati potrošiti da bi proizvela dodatnu jedinicu proizvoda / usluge. Oni pokazuju omjer rasta ukupne ekonomske potrošnje i razlike u količini proizvodnje. MS = TC2-TC1 / Volume2-Volume1.

Usporedba graničnih i prosječnih troškova potrebna je za prilagodbu obujma proizvodnje. Ako se izračuna izvodljivost povećanja proizvodnje, pri kojoj granične investicije prelaze prosječne troškove, tada ekonomisti daju pozitivan odgovor na planirane akcije rukovodstva.

Zlatno pravilo

Kako mogu odrediti maksimalni iznos dobiti? Ispada da je dovoljno usporediti marginalni prihod s marginalnim troškovima. Svaka proizvedena jedinica dobra povećava ukupni prihod prema marginalnim prihodima, a ukupne troškove granične troškove. Sve dok granični prihod premaši slične troškove, tada će prodaja dodatno proizvedene jedinice proizvodnje donijeti dobit i dobit poslovnom subjektu. Ali čim zakon smanjenih prinosa počne djelovati i granični izdaci premaše granični prihod, tada se donosi odluka o obustavi proizvodnje u količini u kojoj je ispunjen uvjet MC = MR.

Takva je jednakost zlatno pravilo za određivanje optimalne proizvodnje, ali ima jedan uvjet: cijena dobra mora premašiti minimalnu vrijednost prosječnih varijabilnih troškova. Ako je u kratkoročnom razdoblju uvjet ispunjen kada je granični prihod jednak graničnim troškovima, a cijena proizvoda prelazi prosječne ukupne troškove, tada postoji slučaj maksimiranja profita.

Primjer određivanja optimalne snage

Kao analitički izračun optimalnog volumena uzimaju se fiktivni podaci koji su predstavljeni u tablici.

| Količina, jedinica | Cijena (R), rub. | Prihod (TR), rub. | Troškovi (TS), rub. | Profit (TR-TC), rub. | Granični prihod, rubalja | Marginalni trošak, rub. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Kao što se vidi iz tablice, tvrtka ima model nesavršene konkurencije, kada s povećanjem ponude cijena proizvoda opada, ali ne ostaje nepromijenjena. Prihod se izračunava kao proizvod volumena i vrijednosti dobra. Ukupni troškovi bili su poznati u početku i nakon izračuna dohotka pomogli su u određivanju dobiti, što je razlika između dvije količine.

Granične vrijednosti troškova i prihoda (zadnja dva stupca tablice) izračunate su kao kvocijent razlike odgovarajućih bruto pokazatelja (prihoda, troškova) po količini. Sve dok je proizvodnja poduzeća 40 jedinica robe, promatra se maksimalna dobit i granični troškovi pokrivaju slični prihodi. Čim je poslovni subjekt povećao proizvodnju na 50 jedinica, dogodio se uvjet pod kojim su troškovi premašili prihode.Takva je proizvodnja postala neisplativa za poduzeće.

Ukupni marginalni prihod, kao i informacije o troškovima robe i bruto troškovima pomogli su identificiranju optimalnog volumena proizvodnje pri kojem se promatra maksimalna dobit.