Kao što znate, svaka tvrtka obavlja svoje aktivnosti radi profita. Tek kada se taj cilj postigne, tvrtka može osigurati stabilnost svog rada i osnovu za širenje. Dobit tvrtke izražava se u obliku dividendi na uložena sredstva. Profitabilnost tvrtke privlači investitore, doprinosi povećanju njezinog kapitala. Jedan od najvažnijih aspekata aktivnosti je koncept narušavanja. Smatra se prvim korakom prema računovodstvenom, a zatim ekonomskom profitu. Razmotrimo dalje što je točka prijeloma

Teoretski aspekt

U ekonomskoj znanosti, točka prijeloma se podrazumijeva kao normalno stanje tvrtke na modernom konkurentnom tržištu, koje karakterizira dugoročna ravnoteža. Istodobno se uzima u obzir gospodarski prihod - prihod pri kojem troškovi tvrtke uključuju prosječnu tržišnu stopu povrata uloženih sredstava. Normalna zarada poduzeća također se uzima u obzir. Pod tim pretpostavkama, definicija točke prijeloma je sljedeća:

- Ovo je obujam prodaje dobara kod kojeg dobit od prodaje u potpunosti pokriva troškove njegove proizvodnje, uključujući prosječni tržišni interes na vlastitu imovinu i poduzetnički (uobičajeni) prihod.

učinkovitost

Ako tvrtka prima dobit iz računovodstva (saldo njegovih prihoda od prodaje i novčanih troškova za oslobađanje robe je pozitivno), točka prijeloma se ne može postići ekonomski. Na primjer, prihod može biti niži od prosječnog tržišnog kamata na kapital. Iz toga slijedi da postoje i druge, isplativije mogućnosti za korištenje vlastite imovine koja bi vam omogućila više prihoda. Stoga točka razdvajanja poduzeća djeluje kao kriterij za ocjenu učinkovitosti poduzetničkih aktivnosti. Tvrtka koja to ne postigne ne radi dobro u prevladavajućim tržišnim uvjetima. To se, naravno, ne može smatrati nedvosmislenim razlogom da kompanija napusti posao. Da bi se riješilo pitanje prestanka poduzeća, potrebno je detaljno proučiti strukturu troškova.

Maksimizacija prihoda

Neophodno je za optimalno funkcioniranje poduzeća. Proces maksimizacije je izračun točke prijeloma u ekonomskom pogledu. U istraživanju ovog postupka koriste se sljedeći pojmovi:

- Marginalni prihodi. Predstavlja iznos za koji se ukupna dobit društva mijenja s povećanjem proizvodnje robe za 1 jedinicu.

- Granični trošak. Oni izražavaju iznos za koji se ukupni troškovi mijenjaju s povećanjem proizvodnje za 1.

- Ukupni prosječni troškovi su zbroj fiksnih, varijabilnih i smanjenih troškova po jedinici proizvodnje.

Od određenog trenutka (kada se uspostavi određeni volumen proizvodnje robe) krivulja varijabilnih troškova povećat će se, a granični dohodak opadati. Da bi se maksimalizirala dobit, temeljni odnos je između dobiti i troškova uz povećanje proizvodnje za 1. Jasno je da kada su granični troškovi manji od dohotka, s povećanjem količine robe, profit postaje veći. Ako su troškovi veći od prihoda, smanjenje proizvodnje će pridonijeti povećanju prihoda. Dakle, možemo formulirati kriterij pod kojim će profit biti maksimalan: ostvaruje se kad su granični pokazatelji prihoda i troškova jednaki.

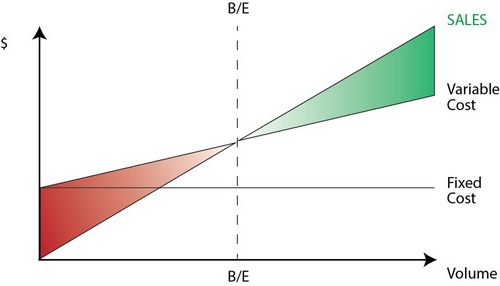

Tačka probijanja: kako izračunati?

Postoji nekoliko točaka na koje morate obratiti posebnu pozornost. Prije svega, problem je uspostaviti kritični volumen robe na kojoj se postiže točka loma proizvodnje. Postoje tri pristupa za rješavanje ovog problema:

- Jednadžba.

- Uspostavljanje marginalnog dohotka.

- Grafička slika.

Posebna će važnost biti analiza točke prijeloma (predviđanje) za promjene pretpostavki.

jednačina

Ova metoda lomljenja uključuje sljedeće sheme:

- Prihodi - promjenjivi troškovi - fiksni troškovi = neto dobit.

Potonji pokazatelj može se označiti kao P. P je prodajna cijena jedinice otpuštene robe, x je obujam proizvedenih i plasiranih proizvoda za razdoblje, a fiksni i b su promjenjivi troškovi. Koristeći ove zapise, možete napraviti sljedeću jednadžbu:

- P = P * x - (a + b * x), ili P = (P - b) * x - a.

Posljednja jednakost ukazuje da su svi čimbenici podijeljeni u kriterije koji ovise i ne ovise o volumenu prodaje. U postupku utvrđivanja parametara troškovi su podijeljeni na prodane i proizvedene proizvode. Ova se razlika smatra najznačajnijom u dva pristupa upravljačkom računovodstvu: Izravna izračun troškova i Apsorpcija. U potonjem slučaju trošak se vrši s raspodjelom svih troškova između prodane robe i njezinog salda. Drugim riječima, fiksni troškovi su intenzivni. Pri korištenju druge metode fiksni troškovi u potpunosti se odnose na provedbu. Prema prvoj jednadžbi, možete lako izračunati granicu loma. Da biste to učinili, provedite jednostavne matematičke transformacije. Iz uvjeta P = 0 utvrđuje se obujam proizvodnje dobara u kojem se postiže tačka prijeloma u poduzeću. Formula je sljedeća:

- x0 = (P + a): (P - c) = a: (P - c).

primjer

Razmotrimo hipotetsku tvrtku koja proizvodi elektroničke komponente. Trošak jedne jedinice robe je 5 tisuća dolara, promjenjivi troškovi (cijena komponenti, plaće osoblja itd.) Za 1 proizvod - 4 tisuće dolara, fiksni troškovi - 20 tisuća dolara. Nalazimo maksimalni volumen proizvodnje pri kojem tvrtka točka probijanja. Formula bi bila:

- ho = 20 000: (5000 - 4000) = 20 (jedinice proizvodnje).

Vrijeme za koje se pronađena količina treba otpustiti i prodati odgovarat će razdoblju za koje će se utvrditi vrijednost fiksnih troškova. Koristeći jednadžbu iz prethodnog stavka, možete odrediti veličinu obujma proizvodnje koja bi se trebala postići kako bi se dobio određeni iznos dobiti na kojem će se dostići točka naplate. Kako izračunati, primjerice, prihod tvrtke od 10 tisuća dolara? Da biste to učinili, otpustite:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (jedinica).

Marža profita

Ova se metoda smatra izmijenjenom verzijom prethodne metode. Marginalna dobit smatrat će se dohotkom koji će tvrtka dobiti prilikom izdavanja jednog proizvoda. Pomoću primjera nalazimo:

5000 - 4000 = 1000 po jedinici.

Da bismo preciznije prikazali područje važnosti, trebali bismo nabrojati pretpostavke koje se koriste u konstrukciji opisanih modela.

Opći troškovi i prihodi

Ponašanje ovih pokazatelja je linearno u okviru relevantnosti i strogo je definirano. Ova odredba vrijedi samo kad je promjena u proizvodnji mala u usporedbi s kapacitet tržišta ovog proizvoda. U suprotnom, bit će narušena linearnost ovisnosti pokazatelja proizvodnje i prihoda.

Troškovi

Svi se troškovi mogu podijeliti na fiksne i varijabilne. Prve su neovisne o rezultatima u okviru relevantnosti. Ova pretpostavka uvelike olakšava analizu. Međutim, uz to, ona značajno ograničava domet važnosti.Doista, pod ovom pretpostavkom, obujam je ograničen raspoloživim osnovnim sredstvima. Međutim, nemoguće ih je povećati ili unajmiti. Realnija je pretpostavka da se fiksni troškovi mijenjaju u fazama. Ali to uvelike komplicira analizu, jer raspored ukupnih troškova postaje prekid. Varijabilni troškovi ostaju neovisni o rezultatu kao dijelu važnosti. Zapravo je njihova vrijednost predstavljena kao funkcija obujma proizvodnje, budući da postoji učinak pada maksimalne produktivnosti faktora. U tom smislu, pod pretpostavkom neovisnosti fiksnih troškova od volumena proizvodnje, varijabilni troškovi povećavaju se s njegovim rastom.

Prodajna cijena

Pretpostavka da također ostaje nepromijenjena smatra se najugroženijom točkom. To je zbog činjenice da prodajna cijena ne ovisi samo o radu tvrtke, već i o strukturi tržišne potražnje, aktivnostima konkurenata i tako dalje. Troškovi poduzeća za promociju svojih proizvoda, formiranje njegove distribucijske mreže i još mnogo toga također imaju značajan utjecaj na promjenu pokazatelja. Stoga je ovdje potrebno istražiti mnoge čimbenike koji utječu na naknadnu procjenu. Ali takva je analiza prilično složena i zahtijeva individualni pristup u određenoj situaciji.

Druge pretpostavke

Pretpostavka da su usluge i materijali koji se koriste u proizvodnji ostaju nepromijenjeni također je vrlo kontroverzna. Međutim, to uvelike olakšava procjenu. Sljedeće pretpostavke također vrijede:

- Performanse se ne mijenjaju.

- U strukturi nema pomaka. Na ovoj pretpostavci ima smisla detaljnije se zadržavati. Iznad smo razmatrali oslobađanje jedne jedinice robe. Prema tome, nije bilo problema s raspodjelom troškova za različite proizvode, određivanjem njihovih cijena ili određivanjem učinkovitosti određene strukture proizvodnje. U uvjetima varijabilnosti, procjena zahtijeva korištenje dodatnih kriterija. Prodajna točka prodaje precizno je postavljena samo sa specifičnom strukturom otpuštanja robe.

- Samo količina proizvedene robe ima relevantan učinak na troškove. Ova pretpostavka je od posebne važnosti za analizu. U ovom slučaju treba zanemariti utjecaj vanjskih čimbenika i u fiksne troškove uključiti sve troškove koji nisu ovisni o količini proizvoda.

- Količine proizvodnje i prodaje jednake su ili su promjene u početnim i krajnjim zalihama neznatne.

Ocjena osjetljivosti

Gore navedene pretpostavke malo su korisne u stvarnom svijetu. Međutim, one se mogu prilagoditi stvarnosti analizom osjetljivosti. Ova metoda uključuje upotrebu "što će se dogoditi ako ...". U okviru toga može se dobiti odgovor na pitanje kako će se ishod promijeniti ako se prvotno smišljene pretpostavke ne postignu ili ako se situacija s njima promijeni. Granica sigurnosti djeluje kao alat u ovoj analizi. Predstavlja iznos prihoda koji je na razini nižoj od točke prekida. Ovaj iznos prikazuje granicu do koje se dohodak može smanjiti tako da ne postoji minus. Nakon davanja osnovnih pretpostavki u vezi s promjenama inicijalnih pretpostavki, potrebno je utvrditi ispravke sigurnosne marže i graničnog dohotka koje su one uzrokovale. U računovodstvenom upravljanju vrši se kontinuirana procjena ponašanja troškova, a periodična identifikacija se povremeno identificira. U osnovi, osjetljivost stvara rubnu elastičnost s obzirom na tolerancije.

Procjena troškova i cijena za buduća razdoblja

Tvrtka koja posluje uzima ove pokazatelje iz vlastite statistike i ponašanja troškova proizvodnje, uzimajući u obzir očekivane promjene u gospodarstvu. Osobito bi se trebali uzeti u obzir sezonska kolebanja, aktivnosti konkurenata, pojava zamjenskih proizvoda (posebno na tržištima visoke tehnologije). Nove tvrtke ne mogu se osloniti na svoje iskustvo jer ono nema. Stoga će za njih izračun biti relevantan po analogiji s već postojećim firmama u ovoj industriji. Uz to, možete koristiti razne pozadinske informacije. Najteže je stvoriti tvrtku koja će poslovati u nepostojećem sektoru. U tom slučaju treba provesti temeljito trošenje, marketinško istraživanje. Za takve tvrtke preporučljivo je koristiti cijene bez dodatnih troškova. Cijena se u ovom slučaju dobiva dodavanjem fiksne marže iznosu troškova. U ovoj je izvedbi poznata veličina graničnog dohotka, pa je vrlo lako doći do točke prijeloma.

zaključak

Uzimajući u obzir metode uspostavljanja točke razbijanja, pretpostavlja se da troškovi proizvodnje jedinice proizvoda i prodajne cijene djeluju kao vanjski faktori. Drugim riječima, kada se pronađe traženi indikator, te vrijednosti su poznate i ne mogu se mijenjati. Uspostavljanje ovih ključnih parametara, njihova dubinska analiza, omogućava zauzvrat da se ispita ravnomjerno planiranje tvrtke.