Porez na dodanu vrijednost vrlo je važan neizravni porez. U mnogim zemljama to predstavlja najmanje četvrtinu prihoda. U ovom ćemo članku razmotriti postupak obračuna PDV-a na primljeni i izdani predujam, a također ćemo govoriti o povijesti ovog poreza u Rusiji.

Obrada PDV-a i avansa

Jedan od zahtjeva koji se stalno pojavljuje je obrada depozita s PDV-om.

Ovo može biti zbog činjenice da postoje različite vrste depozita s različitim pravilima o PDV-u za svakog. Općenito, smatramo pravila poreznih bodova. Porezni ured je vrijeme tijekom kojeg će porez na dohodak otići i nadoknaditi dodanu vrijednost.

Poduzeće može imati razne komercijalne ugovore za takva plaćanja kao što su:

- primanje predujma;

- prodaja kredita;

- periodična plaćanja za kontinuirane isporuke;

- sigurnosni depoziti za najamnu robu.

Oni se razmatraju u nastavku, kao i neke posebne mjere. Povrat PDV-a iz izdanog predujma vrlo je teška ekonomska tema, ima mnogo zamki.

Akontacije i depoziti

Akontacija ili depozit dio je ukupne prodajne cijene koju kupac plaća tvrtki prije nego što im isporuči robu ili usluge.

Porezni artikl, ako se predujam plaća ovisno o tome što se od toga događa, izgleda:

- Datum računa za avansno plaćanje

- datum primitka avansne uplate.

Iznos PDV-a po trošku predujma je uključen u povrat za razdoblje kad nastane porezni bod.

Ako kupac plati preostali iznos prije isporuke robe ili pružanja usluga, sljedeća stavka poreza stvorit će se kada se dogodi sljedeće:

- datum fakture za saldo;

- plaćanje primljenog salda

Stoga bi PDV trebao biti na bilanci kada se vraća kada dođe do dodatne porezne točke. Također možete vidjeti da je faktura PDV-a od avansa kupca prilično česta pojava.

Povratni depoziti

Poduzeće može tražiti od svojih kupaca da uplate depozit kad kupuju robu. Prilikom pologa, porez se ne naplaćuje:

- potpuno se vraća kupcu kada sigurno vrati robu;

- pohranio vas da vam nadoknadi gubitak ili štetu.

Depoziti na Forexu

Ako se od klijenta traži da položi depozit za robu ili usluge, ali on ih ne kupi ili ne koristi usluge, može se donijeti odluka o zadržavanju depozita. Obično se dogovori da kupac unaprijed pristane na njega, a to je dio uvjeta prodaje. Ovaj aranžman poznat je kao forfeit. To se često događa kada, na primjer, hotelska tvrtka naplati naknadu za rezervaciju soba.

PDV se mora prijaviti nakon primitka pologa ili kad se izda račun, ovisno o tome što se prvo dogodi.

Ako je depozit spremljen (jer se kupac mijenja mišljenje o proizvodu ili usluzi i više ih ne želi), PDV se ne naplaćuje jer isporuka nije izvršena. Ako je porez na dohodak već prijavljen, posao mora prilagoditi iznos preostalog depozita prilikom sljedećeg povrata PDV-a. Ako se prodaja nastavi, primjenjuju se pravila o predujmovima.

Kontinuirana opskrba

Ako pružate usluge u kontinuitetu i primate redovite ili slučajne uplate, svaki put kad se izdaje faktura PDV-a ili uplata, stvara se porezni bod, ovisno o tome što se prvo dogodi.

Ako se plaćanja obavljaju redovito, tvrtka može izdati fakturu s PDV-om na početku bilo kojeg razdoblja do godinu dana za sva plaćanja koja dospijevaju u tom razdoblju (pod uvjetom da se plaća više od jedne isplate). Ako se na početku razdoblja odluči izdati račun, na bilo kojem plaćanju neće biti prijavljen PDV do datuma plaćanja ili primitka, ovisno o tome što se prvo dogodi. U ovom se slučaju obračun fakture s PDV-om iz predujma razmatra u skladu s drugim pravilima. Ovdje to već ovisi o Poreznom zakoniku države u kojoj se takva situacija dogodila.

Kreditna i uvjetna prodaja

Ovdje pravila mogu postati složenija:

- Prodaja zajma znači prodaju robe koja odmah postaje vlasništvo klijenta, ali gdje se cijena plaća na rate.

- Uvjetna prodaja je kada se roba isporučuje kupcu, ali ona ostaje vlasništvo prodavatelja dok je u potpunosti ne plati.

Porezno mjesto za prodaju zajma ili uvjetnu prodaju stvara se u trenutku kada se roba ili usluge pružaju klijentu. To je glavno porezno mjesto, a onda biste trebali razmotriti PDV na puni trošak robe.

Ova se osnovna porezna točka može preopteretiti i stvarna porezna točka stvoriti ako je posao:

- izdaje račun ili prima plaćanje prije isporuke robe ili usluga;

- izdaje fakturu s PDV-om najkasnije 14 dana nakon osnovne porezne točke.

Prodaja kredita kada se financiranje pruža klijentu

Ako se roba ponudi klijentu na kredit, a financijska tvrtka nije uključena, dobavljač sam financira kredit. Ako je kreditna procjena zasebno ispostavljena za fakturu izdanu klijentu, bit će oslobođena PDV-a. Izuzeće se i druge naknade povezane s kreditima, kao što su administracija, dokumentacija ili ulaznice. PDV se prijavljuje na punu vrijednost robe koja je isporučena za povrat poreza u ovom razdoblju.

Ako se roba ili usluge pružaju na beskamatnom zajmu dogovarajući se s klijentom da ih plati u određenom razdoblju bez naplate njihove kamate, PDV se nakon isporuke obračunava po punoj prodajnoj cijeni.

Kreditna prodaja kod financijske tvrtke

Kada poduzeće obavlja kreditnu prodaju kod financijske tvrtke, potonje:

- Postaje vlasnik robe, na primjer, kada se kupnja financira kupoprodajnim ugovorom.

- Ne postaje vlasnik proizvoda, na primjer, kada se kupnja financira putem ugovora o zajmu.

Kupoprodajni ugovori

Ako financijska tvrtka postane vlasnik robe, posao isporučuje robu financijskoj tvrtki, a ne klijentu. Nema naknade za pružanje zajma, pa prodavatelj uzima u obzir PDV po trošku robe u trenutku isporuke financijskoj tvrtki. Svaka provizija primljena od financijske tvrtke koja se treba predstaviti klijentu obično je predmet PDV-a.

Ugovori o zajmu

Ako financijsko društvo ne postane vlasnik robe, dobavljač robu prodaje direktno svom klijentu. Tvrtka ne isporučuje robu financijskoj tvrtki, iako potonja može izravno platiti prodavatelja. PDV se naplaćuje po prodajnoj cijeni za klijenta, čak i ako prodavatelj dobije manji iznos od financijske tvrtke. Ugovor između klijenta i financijske tvrtke o kreditiranju potpuno je zasebna transakcija prodaje robe.

Grafikon novčanog toka

Ako poduzeće koristi shemu računovodstva novca, uzima u obzir izlazni porez. Kad primi plaćanje od svojih kupaca, ako mu nije vraćen depozit, postupak obračuna PDV-a u ovom se slučaju ne mijenja.

svojstvo

Oprez treba biti s depozitima u transakcijama s nekretninama. Ovo je posebno važno ako se nekretnina kupi na aukciji.

Ovi se komentari odnose samo na kupnju imovine za koju se naplaćuje PDV (oporeziva komercijalna imovina).Ako se polog plaća zainteresiranoj strani, račun odvjetnika ili depozitni račun (obično tijekom razmjene), a prodavatelj nema pristup tom novcu do popunjavanja, porezni poen se ne stvara.

U suprotnom, svaka akontacija obrađuje se na gore opisan način i stvara poreznu točku na kojoj izlazni porez ovisi o veličini iznosa depozita. Prodavači na aukciji mogu pogriješiti u ovim pravilima. Ako nije stvorena nijedna druga porezna točka, porez na dohodak treba dopuniti.

Shema marže za organizatora putovanja (TOMS)

TOMS ima jasna pravila pologa. Prema uobičajenim pravilima o PDV-u, porezna stavka obično nastaje prilikom izdavanja računa ili primanja plaćanja (kako je gore navedeno). U TOMS-u je uobičajeno vrijeme isporuke datum odlaska ili prvog zaposlenja. Međutim, u nekim slučajevima se to poništava. Ako organizator putovanja primi više od jedne uplate, može imati nekoliko poreznih bodova. Svaki put kada primite uplatu veću od 20% od prodajne cijene, stvara se porezni bod na ovaj iznos.

Također se kreira svaki put kada uplate primljene do danas (a još nisu uzete u obzir) prelaze 20% kada se zbroje. Postoje opcije za depozite primljene tijekom rada s TOMS-om, tako da morate potražiti posebne preporuke.

Registracija PDV-a

Pri izračunavanju prometa za registraciju potrebno je uključiti depozite koji stvaraju poreznu točku u „povijesnom“ testu. Također bi trebalo paziti da veliki depozit ne pokrene trenutnu registraciju PDV-a zbog „budućeg“ testa. Ako se u bilo koje vrijeme može očekivati da će prihod tijekom sljedećeg mjeseca sam premašiti granicu prometa, a sada iznosi, primjerice, 85.000 funti, datum registracije bit će početak ovog razdoblja od 30 dana.

Shema s fiksnom stopom

Posao primjenjuje odgovarajuću fiksnu stopu na vrijednost primljenog depozita (ako ga nije moguće vratiti). U većini slučajeva izdavanje računa može se zanemariti ako uzmete u obzir mogućnost korištenja verzije blagajne u šemi s fiksnom stopom. U shemi s posljednjim plaćenim PDV-om od avansa može biti i više nego bez fiksne stope ili manje, sve ovisi o trošku robe, kakvoj robi i tako dalje.

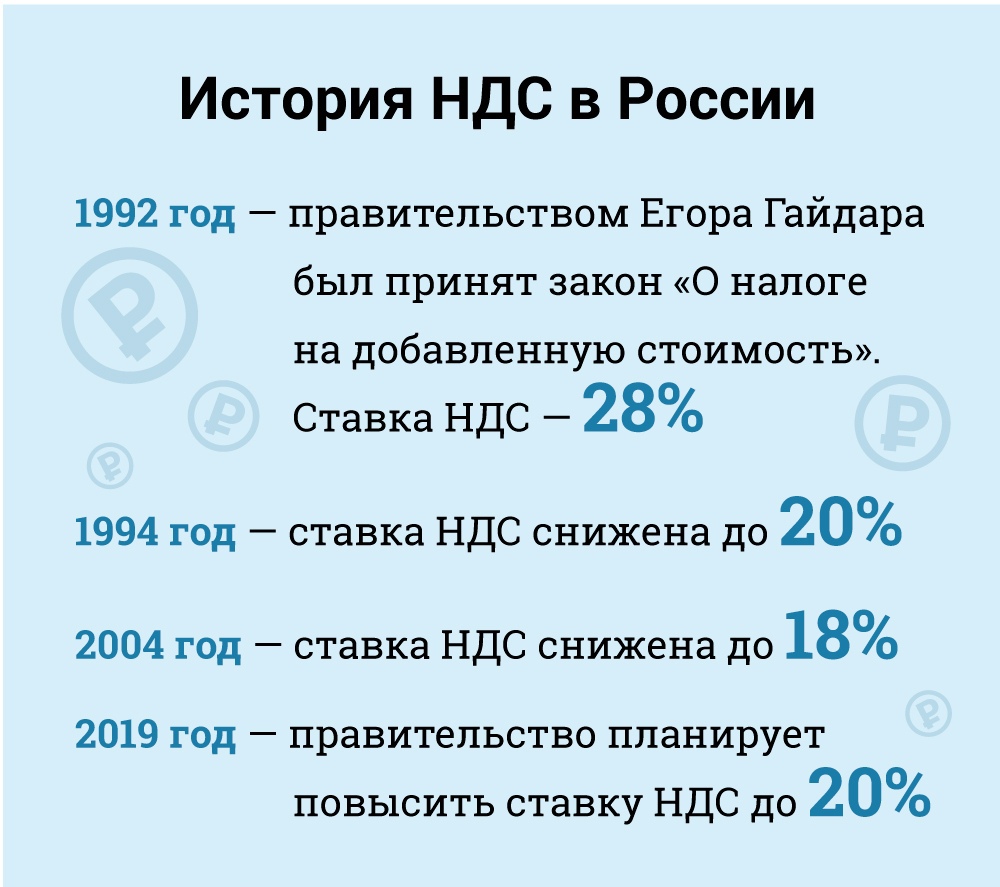

Porez na dodanu vrijednost (PDV) u Rusiji

U ekonomskom smislu, PDV je neizravni porez koji je uključen u cijenu robe i kupac plaća prodavatelju. Potonje je prijenos poreza na vladu. Ali zakonski - to je prodavač, a ne kupac, koji se smatra poreznim obveznikom PDV-a (to jest, onaj koji je zakonski odgovoran za njegovo plaćanje).

Porezni obveznici za PDV su sve ruske pravne osobe i individualni poduzetnici s određenim iznimkama, koje ćemo razmotriti u nastavku.

Strane pravne osobe dužne su se registrirati kao porezni obveznici u Rusiji kada njihova prisutnost u zemlji ispunjava određene kriterije. Treba napomenuti, međutim, da se od stranog pravnog subjekta može tražiti i plaćanje PDV-a, čak i bez ruske prisutnosti, u slučajevima kada su njihove aktivnosti podložne oporezivanju u skladu s pravilima isporuke. U ovom slučaju, ako strana pravna osoba ima nekoliko odjela u Rusiji u različitim gradovima ili općinama, tada može odlučiti podnijeti svoja izvješća o usklađenosti s PDV-om i platiti porez za sve podjele kroz jedan od njih. Lokalni porezni ured na svakoj lokaciji mora biti pismeno obaviješten o izboru (odjeljak 174).

Kategorije izuzetih poreznih obveznika

Određene kategorije poreznih obveznika oslobođene su obveze plaćanja PDV-a. Ovo je:

• Mala poduzeća koja ispunjavaju određene kriterije.

• Tvrtke i individualni poduzetnici akreditirani kao sudionici u Inovacijskom centru Skolkovo.

• tvrtke i individualni poduzetnici koji koriste pojednostavljeni porezni sustav.

• trgovačka društva i samostalni poduzetnici koji primjenjuju režim jedinstvenog imputiranog poreza na dohodak (ali samo u odnosu na vrste aktivnosti koje podliježu imputiranom porezu na dohodak).

• Strani organizatori, marketinški partneri ili televizijske stanice za Olimpijske igre u Sočiju 2014. i Paraolimpijske igre s odgovarajućom potvrdom takvog statusa koji je izuzet.

Prema zakonu, mala poduzeća su oslobođena djelovanja kao obveznik PDV-a. Ovo izuzeće odobrava se malim poduzećima s prihodima od prodaje manjim od dva milijuna rubalja tijekom tri uzastopna mjeseca (članak 145).

Izuzeće nije moguće za PDV na uvoznu robu koja se plaća na carini i za one porezne obveznike koji su odgovorni za trošarine (u vezi s trošarinskim proizvodima). Porezni obveznik koji primjenjuje oslobađanje nije obvezan naplaćivati porez ili podnositi deklaracije, ali mora plaćati PDV koji su mu naplatili dobavljači kada potonji plaćaju u uobičajenom načinu.

Za ostvarivanje prava na ovo oslobođenje, porezni obveznik mora obavijestiti lokalni porezni ured o svojoj namjeri da koristi izuzeće u skladu s utvrđenim obrascem i podnošenjem brojnih pratećih dokumenata (bilans stanja, računovodstvo i sl.).

U praksi, porezne vlasti nerado poreznim obveznicima odobravaju ovo oslobođenje od poreza i često su snalažljivi u pronalaženju razloga za odricanje od prava. Na primjer, oni vjeruju da je nemoguće isključiti tvrtku iz obveza PDV-a ako tijekom cijelog tromjesečnog razdoblja nije imala prihode (dopis Ministarstva financija N 03 -07-14 / 11 od 28.03.2007.). Međutim, smatra se da je to nerazumno, jer Porezni zakonik ne postavlja nikakve zahtjeve u vezi s minimalnim pragom dohotka da bi se kvalificirala za izuzeće. Ovaj zaključak našao je podršku u sudskoj praksi (Rezolucija Saveznog arbitražnog suda za Uralski savezni okrug N F09-3020 / 07-S2 u predmetu N A60-34201 / 06 od 05.02.2007.).

Izuzeće vrijedi 12 uzastopnih mjeseci, počevši od vremena podnošenja zahtjeva s mogućim produljenjima za sljedeća razdoblja od 12 mjeseci. Nakon izuzeća, porezni obveznici ne mogu odbiti takvo izuzeće prije isteka razdoblja od 12 mjeseci za koje je dodijeljeno, s izuzetkom slučajeva gubitka prava na izuzeće zbog prekoračenja praga dohotka ili prodaje trošarinskih roba.

Ali postoje rizici povezani s primjenom ove iznimke. Ako prihodi od prodaje premaše prag, tada će se od prvog dana u mjesecu u kojem je prag premašen, sav prihod smatrati porezom na dodanu vrijednost, što zahtijeva otkazivanje prethodno neoporezivih transakcija. Naravno da bi u ovom slučaju bilo teško uvjeriti kupce da promijene prirodu transakcije i prebace traženi PDV.

U rujnu 2010. godine izmijenjen je Porezni zakonik radi uvođenja niza poreznih olakšica za sudionike u projektu Inovacijskog centra Skolkovo. Između ostalih pogodnosti, sudionici mogu biti oslobođeni PDV-a. Općenito je ovo izuzeće slično kao ono što je dodijeljeno malim poduzećima.

Porezne stope

Porezna stopa (članak 164): standard - 18%.

Smanjenje stope od 10% primjenjuje se na:

• prodaja osnovnih prehrambenih proizvoda.

• prodaja određenih vrsta proizvoda za djecu.

• Prodaja lijekova.

• Prodaja časopisa (osim oglašavanja i erotike), znanstvene literature i udžbenika.

Nulta stopa je primjenjiva za (pod određenim uvjetima):

• Izvozna roba.

• prodaja diplomatskim predstavništvima i njihovom osoblju, uključujući članove obitelji.

• Prodaja robe (radova, usluga) u području zrakoplovne industrije.

• Prijevoz putnika i prtljage, gdje se mjesto polaska ili odredišta nalazi izvan Rusije.

• Usluge prijevoza tereta u vezi s izvozom i uvozom.

• I za ostale slučajeve, koji su uglavnom pomoćni prijevoznici. Po ovim stopama naučili ste obračun PDV-a.

Predmet oporezivanja

PDV se primjenjuje na sljedeće vrste transakcija (članak 146):

• Prodaja (uključujući barter) robe, radova i usluga, prijenos vlasničkih prava u Rusiji.

• Otuđenje isključujući (besplatno) robu, radove i usluge.

• Uvoz u Rusiju (PDV na carini).

• Prijenos robe i usluga kupljenih ili proizvedenih za vlastitu potrošnju, odnosno koji nisu namijenjeni uporabi u poslovanju (preprodaja ili uključivanje u ponovnu robu i usluge). U ovu kategoriju spadaju građevinski i instalacijski radovi.

• Prijenos robe i usluga za vlastitu potrošnju podliježe plaćanju PDV-a samo ako se odgovarajući troškovi ne odbijaju u svrhu poreza na dohodak. Međutim, građevinski i instalacijski radovi podliježu porezu na dodanu vrijednost, iako će povezani troškovi odbiti porez na dohodak.

Vrijedno je napomenuti da prema Poreznom zakoniku prijenos robe i usluga podliježe plaćanju PDV-a, a ne kupnja ili proizvodnja robe i usluga za vlastitu potrošnju. Porezni zakonik ne definira pojam transfera, a Porezna uprava ispunila je taj jaz ističući da roba i usluge za vlastitu potrošnju podliježu PDV-u samo ako su prenesene na jedinice poreznih obveznika.

Ako se roba i usluge za vlastitu potrošnju ne prenose na jedinice, PDV se ne naplaćuje (pismo N 03-1-08 / 204/26-V088 Ministarstva za poreze i pristojbe Rusije od 01.01.2003., Dopis N 03-04-11 / 1/132 Ministarstvo financija od 16.16.2005). Znajući stope, kao i koji proizvodi spadaju u koju kategoriju, možete izračunati PDV. Tada ćete znati koliko ste poreza platili državi.

zaključak

U ovom ste članku naučili što je PDV i kako obračunati PDV na primljeni i izdani predujam. Ovo je vrlo važan dio ekonomskog znanja. Napokon, saznanje koliko plaćamo porez pomaže da trezveno razgovaramo o situaciji oko sebe.