CPM - vrlo važan pokazatelj prilikom podnošenja zahtjeva za kredit. Ova kratica znači ukupni trošak zajma. Što je ovo Kako se izračunava ovaj pokazatelj? Što je u to uključeno? Kako to sami izračunati? Je li moguće dobiti točne rezultate? Ova i povezana pitanja mogu se naći u članku.

Što je ovo

Ukupni trošak zajma (CPM) je informacijski pokazatelj pomoću kojeg je moguće usporediti ponude za zajmove raznih banaka i MFI-a (mikrofinancijskih organizacija). Ovo je vrlo vrijedan podatak, jer ćete uz pomoć CPM-a odrediti koji će zajam biti jeftiniji za vas.

Ova vrijednost se izračunava kao postotak (%). No u prosincu 2017. godine izmijenjen je Zakon o potrošačkim kreditima. Prema njima, izračun ukupnog troška zajma treba biti izrađen ne samo u postocima, već i u novčanom iznosu.

Zapravo je sve jasno. Ako se zajam daje, recimo, s 20% godišnje, tada ispada da ćete preplaćivati 20% iznosa zajma godišnje. No, dužnik plaća mnogo više nego što je naznačeno u atraktivnoj stopi.

Činjenica je da vrijednost punog troška zajma banke nisu uvijek naznačene u reklamnim ponudama, već samo u ugovorima o zajmu. I korisnici kredita pronalaze ove uglavnom nepovoljne uvjete za njih nakon potpisivanja dokumenta.

Tržišni prosjek

A sada prijeđimo na statistiku. Prema Centralnoj banci Rusije, ukupni troškovi zajmova, potrošačkih i automobilskih, izraženi su prosječnom tržišnom vrijednošću u rasponu od 13,7-26,8%.

Tržišni prosjek za MFI

Što se tiče MFI-a (organizacije koje izdaju mikro zajmove), ovdje su pokazatelji nešto viši. Ponekad dosegnu i fantastične brojke. Na primjer, za nezaštićeni mikro zajam u iznosu do 30 tisuća rubalja, sastavljen za mjesec dana, prosječni tržišni puni trošak zajma može doseći i do 600%!

Prema tome, što se više povećava obujam i rok zajma od MFI-ja, to će se više približiti bankarstvu. Dakle, ako se nezaštićeni mikro zajam izdaje na razdoblje od oko godinu dana, a njegova veličina prelazi 100 tisuća rubalja, tada je prosječna tržišna vrijednost u njegovom omjeru 32,5%, a granica je 43,4%.

Sada ćemo ispitati je li vrijednost ukupnog troška potrošačkog zajma jednaka reklamiranoj stopi. Razmotrite što banke moraju prema zakonu uključiti u CPM za namirenja, a što ne.

Što je uključeno u CPM?

Nastavljamo analizirati puni trošak zajma. Što je ovo To su sve isplate zajma koje su poznate u trenutku sklapanja ugovora o zajmu.

Razmislite o njima:

- Glavni dug. To je glavna vrijednost u zakonskoj formuli. Ali ona je daleko od jedine. Uz to, postoji mnogo količina koje dužnik plaća u iznosu većem od otplate glavnog duga.

- Kamate na kredit. To je to što su oni oglašeni.Ali istodobno, kamata na kredit daleko je od jedinog što preostaje platiti dužniku.

- Uplate u banku. Ovdje su navedena samo ona plaćanja bez kojih izdavanje zajma nije moguće. Na primjer, ako se izdaje zajam za stan, možda će biti potrebna naknada za polaganje pristojne pristojbe u pojedinačni sef.

- Trošak izdavanja kreditne kartice. Pod uvjetom da će mu sredstva biti uplaćena, a ne izdata u gotovini.

- Plaćanja određenim trećim stranama, ako pružanje zajma ovisi o ugovoru s njima. Takve osobe, naravno, moraju biti navedene u ugovoru. Najčešće su to osiguratelj, javni bilježnik ili procjenitelj. Naknada podrazumijeva premije osiguranja, isplate za procjenu osiguranja, prijenose sredstava na račune drugih banaka itd.

- Trošak osiguranja. Za one slučajeve kada se naknada za osigurani slučaj isplaćuje ne dužniku, a ne njegovoj rodbini. Dakle, u strukturi CPM-a uzet će se u obzir trošak životnog osiguranja ako, kao posljedica smrti dužnika, banka dobije kompenzaciju za vraćanje kredita tim sredstvima.

- Osiguranje koje određuje uvjete zajma. Riječ je o ugovorima o osiguranju koji određuju iznos, uvjete, kamatne stope prilikom prijave za kredit. Mnoge banke podižu kamatne stope na kredite ako dužnik ne sastavi ugovor o osiguranju. U takvim slučajevima osiguranje kupljeno od strane kreditora mora se uzeti u obzir prilikom izračuna ukupnih troškova potrošačkog zajma, zajma.

Izuzeci pri obračunu plaćanja trećim stranama

Sad o iznimkama. "Plaćanja trećim stranama" ne uključuju osiguranje osiguranja (na primjer, sveobuhvatno osiguranje kada se traži kredit za automobil). Izmjene i dopune zakona, usvojene u prosincu 2017., obvezuju se uzeti u obzir prilikom izračuna punih troškova potrošačkog zajma, hipotekarnog kredita za osiguranje nekretnina.

Nadalje, ako je naziv organizacije upisan u ugovoru o zajmu, tada će se izračunati po njegovoj stopi. Ako banka ne ograničava raspon osiguravatelja s kojima se klijent može obratiti, koristite tarife bilo koje od osiguravajućih organizacija. Stoga će u ovom slučaju izračuni UCS-a biti samo približni.

Ali banka ovdje definitivno mora odrediti po tarifama koje osiguravajuće društvo vrši izračun. U ovom slučaju u ugovoru bi trebalo biti navedeno da kod odabira drugog osiguravatelja osiguravajuće društvo može biti drugačije.

Važno je zapamtiti da prilikom izračunavanja plaćanja trećim osobama u sklopu CPM-a bankarski stručnjaci koriste trenutne stope osiguranja. Iz ovoga ne možemo isključiti mogućnost da će se u budućnosti te tarife mijenjati, a troškovi plaćanja povećavati / smanjivati.

Što se ne uzima u obzir u CPM-u?

Iznad smo prikazali prosječnu tržišnu vrijednost ukupnih troškova zajma. A sada ono što se ne uzima u obzir u proračunu UCS-a:

- Plaćanja propisana zakonom. Na primjer, CTP kada se prijavljuje za kredit za automobil.

- Plaćanja nastala kao rezultat kršenja odredbi ugovora od strane zajmoprimca. Najčešći je primjer kazna kašnjenja plaćanja. To je sasvim logično, jer je nemoguće unaprijed predvidjeti vjerojatnost takvih kršenja.

- Plaćanja koja izravno ovise o odluci dužnika. Prije svega, trebali bi biti povezani sa samim zajmom i ugovorom. Na primjer, plaćanje rane naknade.

- Troškovi kolateralnog osiguranja. Najčešće su trup.

- Osiguranje.

Pitanje osiguranja

Što se tiče zadnjeg gornjeg popisa, onda prilikom izračuna ukupnog troška zajma, Centralna banka utvrđuje sljedeće uvjete pod kojima troškovi osiguranja nisu uključeni u CPM:

- Izvršenje ugovora o osiguranju ne utječe ni na veličinu kredita, niti na samu mogućnost davanja zajma.

- Prilikom pružanja takve usluge, dužnik prima neku dodatnu korist za sebe.

- Takozvano razdoblje hlađenja vrijedi 14 dana. To jest, bez posljedica za sebe u ovom trenutku, dužnik može odbiti usluge osiguranja.

Jednostavan zajamni kalkulator

Ponekad dužnik mora sam izračunati CPM. Najbolji način ovdje je korištenje kalkulator za kupnju putem interneta. Takva opcija, osim besplatne, nudi i puno internetskih resursa.

Potrebno je samo unijeti podatke iz svog rasporeda plaćanja u obavezna polja. Ako još niste sklopili kredit, tada ćete morati potražiti potrebne podatke na web mjestu banke koja vas zanima.

Najjednostavnija verzija kalkulatora sadrži sljedeće grafikone:

- Iznos zajma.

- Kamatna stopa.

- Rok zajma.

- Jednokratna provizija.

- Mjesečna provizija.

- Način plaćanja.

- Pokrenite isplate.

Rezultat u većini slučajeva nije u postocima, već u rubaljima. Međutim, proračuni će biti približni.

Sofisticirani kalkulator zajma

Da biste dobili precizniji rezultat, morate pronaći detaljniji mrežni kalkulator. Na primjer, rezultat dovoljno blizak stvarnosti može se dobiti ispunjavanjem sljedećih parametara:

- Način plaćanja.

- Iznos zajma.

- Kamata na zajam.

- Rok zajma.

- Početak otplate kredita.

- Osiguranje.

- Sva stalna povjerenstva.

- Trošak procjene.

- Naknada za smanjenje kamata

- Iznajmljivanje ćelija u bankama.

- Ostale jednokratne bankarske provizije.

Proračuni u programu EXCEL

Alternativa on-line kalkulatoru je popularni uredski program. Otvorite standardnu tablicu i nastavite prema sljedećem algoritmu:

- U stupac B unesite sve datume plaćanja. Nula (prvo na popisu) ovdje će biti datum odobrenja zajma. Na njemu se vrši izračun (diskontiranje) - određivanje vrijednosti UCS-a.

- Stupac C sadrži sve iznose koje je dužnik platio. Imajte na umu da će prvi od njih biti negativan - ovo je veličina odobrenog zajma. Svi sljedeći su pozitivni. Ovo su plaćanja koja obavljate prema svom rasporedu.

- Trebat će vam IRR funkcija. U ovom je slučaju ekvivalent UCS. Ime mu je „ČISTO“.

- Da biste u posljednjoj ćeliji u stupcu C izračunali proračune, stavite znak jednake vrijednosti.

- Zatim unesite naziv formule - "ČISTO".

- Stavite nosač i unesite sve vrijednosti iz stupca C (kliknite redoslijed na ispunjene ćelije).

- Stavite točku sa zarezom.

- Na isti način navedite sve vrijednosti iz stupca B.

- Ne zaboravite zatvoriti nosač.

- Nakon toga pritisnite "Enter" (tipka Enter).

Ako ste sve napravili ispravno, u posljednjoj ćeliji stupca C dobit ćete željeni broj. Izražava se ne u postocima, već u djelovima jedinice. Na primjer, 0,3401. Da biste vratili ovu vrijednost u postocima, jednostavno pomnožite sa sto. U našem slučaju vrijednost UCS bit će jednaka 34%. To je iznos koji preplaćujete zajam.

Proračun pomoću formule

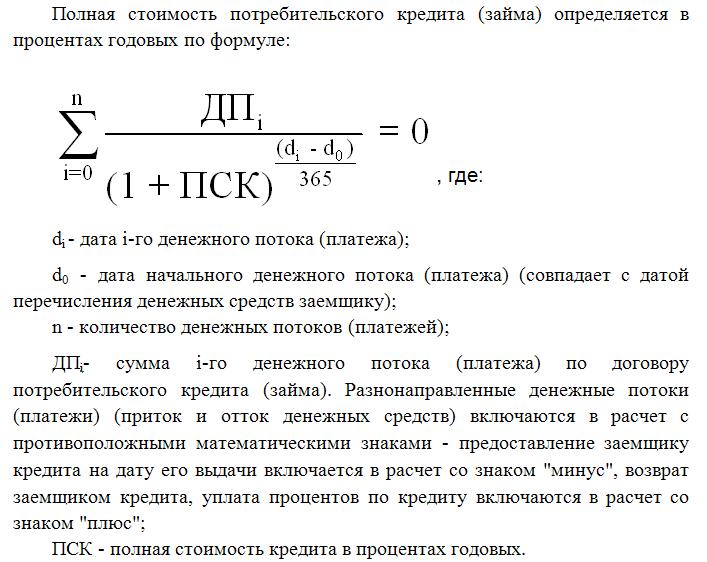

Najteži način je upotreba formule koju nudi savezni Zakon o potrošačkim zajmovima. Vidjet ćete kasnije u članku. Naravno, proračuni će ovdje biti najtačniji, ali u ovom slučaju to ne možete bez znanja financijske matematike. Usput, to je ta formula koju bankarski stručnjaci koriste za izračunavanje CPM-a.

Puni trošak zajma ovdje odgovara internom pokazatelju stope prinosa (IRR iz financijske matematike). Ova vrijednost jednaka je kamatnoj stopi po kojoj je diskontirani neto prihod jednak nuli.

Neto prihod banke općenito je iznos koji klijent uplaćuje. Ovdje je popust smanjenje budućeg novca na njegovu sadašnju vrijednost. Prema tome, sve isplate zajma diskontiraju se do datuma izdavanja. Dakle, neto sadašnja vrijednost predstavlja ukupni iznos svih diskontiranih plaćanja zajmoprimca.

CPM je vrlo važna vrijednost za zajmoprimca. Kao što ste vidjeli, razlikuje se od kamatne stope na bankovne brošure, osim toga u većoj mjeri. Izračunavanje CPM-a znači točno određivanje kolike ćete preplatiti vraćanjem kredita.