Mnogi ljudi ne razumiju pojam "refinanciranje". Stoga ne koriste mogućnosti ove bankarske usluge. U međuvremenu, ponekad se omogućuje ne samo smanjenje kamata na kredite, već i smanjenje uvjeta korištenja posuđenih sredstava. Također, u nekim slučajevima takav postupak može ozbiljno poboljšati kreditnu povijest. Refinanciranje zaostalih kredita izvrsna je prilika za pojedinca da razmotri na bolje postojeće uvjete kreditiranja.

Refinanciranje kao koncept

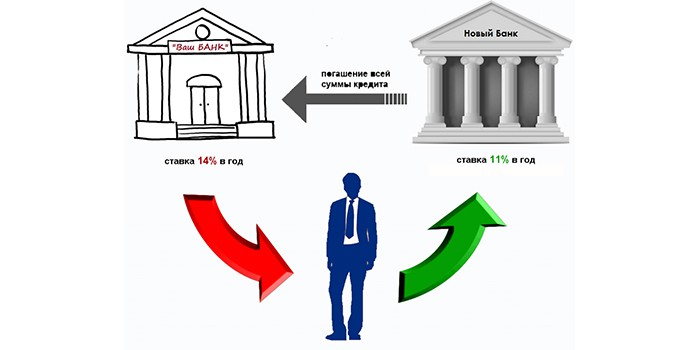

U pravilu, refinanciranje je pružanje novog zajma za pokrivanje postojećeg, ali pod povoljnijim uvjetima. Takvu uslugu možete zatražiti u istoj banci ili drugoj. U pravilu je refinanciranje zajma s dospjelim plaćanjima u istoj financijskoj instituciji nemoguće. Prepreka su dva faktora:

- Kršenje dužnika disciplinu pravovremene otplate kreditnih obveza.

- Kamate na zajmove u ovoj financijskoj instituciji mogu biti ograničene pravilima ove institucije i ne mogu biti profitabilne u svjetlu ostalih tržišnih ponuda.

Ispitajte svoju ponudu banke

Prije postupka refinanciranja vrijedno je podnijeti zahtjev banci s kojom već imate ugovor s zahtjevom da se dostave informacije o mogućnostima i uvjetima za uzimanje drugog zajma za pokrivanje postojećeg. Standardni dokumenti za obradu takvog zahtjeva dostupni su u svakom pojedinom servisnom odjelu.

Ako zajmoprimčev cilj nije refinancirati dospjele zajmove, tada banka u pravilu može zahtjev razmatrati pozitivno, pružajući najpovoljnije nove uvjete zajma. U svakom slučaju, kao komercijalni subjekti, financijske institucije zainteresirane su:

- u uklanjanju problema s isplatama;

- u štednji pojedinca od strane svog klijenta.

Prednosti uzimanja novog zajma

U pravilu je moguće uzeti novi zajam za otplatu postojećeg ako su ispunjeni sljedeći uvjeti:

- Nedostatak zaostalih zarada.

- Nedostatak novčanih kazni.

- Pravovremeno plaćanje nekoliko plaćanja.

Refinanciranje bilo kojeg zajma je ciljni bankarski proizvod, pa se osigurava posebnim ugovorom s sniženim kamatama za otplatu postojećeg zaduživanja.

Takva je usluga relevantna ako:

- postoji mogućnost smanjenja% zajma;

- mjesečna plaćanja se mogu smanjiti;

- morate produljiti uvjete zajma;

- trebate dobiti kreditni odmor;

- Potrebno je promijeniti valutu u kojoj je pozajmljeno;

- preporučljivo je kombinirati sve zajmove u jedan.

Prednosti banke

Davanjem klijentima priliku da refinanciraju dospjele dugove, koristi imaju i kreditne organizacije.

| Prednosti sadašnje banke | Prednosti druge banke |

| Mogućnost otplate posuđenih sredstava | Stjecanje novog vjernog kupca |

| Dobit od novog zajma | Dobit od zajma |

| Nema potrebe za pravnim radnjama kako biste vratili svoju imovinu | Mogućnost oslanjanja na implementaciju ostalih bankarskih proizvoda klijentu |

| Prilika za prodaju drugih usluga postojećem kupcu u budućnosti |

Svrha pribavljanja novog zajma za zatvaranje postojećeg je prisutnost dodatnih troškova:

- Za plaćanje kredita.

- Usluga za razmatranje zahtjeva za kredit.

- Za usluge osiguravajućeg društva.

- O radnjama za uklanjanje tereta sigurnosti.

Sve ove značajke za uzimanje novog zajma moraju se saznati prije refinanciranja zaostalih kredita.

Loši zajmovi

Banke a priori ne vole klijente s dospjelim zajmovima. Međutim, neke financijske institucije rješavaju problem. Da bi to učinio, potencijalni klijent prilikom prijavljivanja zajma mora:

- Dokažite da su uzrok kašnjenja ozbiljni problemi.

- Navedite potrebne dokumente koji dokazuju dostupnost mogućnosti vraćanja novo primljenog zajma.

Potrebno je podnijeti zahtjev za refinanciranje duga kod trenutne banke u slučaju problema s isplatama što je brže moguće, bez odbijanja plaćanja i ne pokušavanja skrivanja. Ali ako su pregovori s ovom financijskom institucijom u zastoju, trebali biste razmišljati o pronalaženju organizacije koja je spremna preuzeti pitanje refinanciranja zaostalih kredita s lošom poviješću.

Apsolutno je realno dobiti zajam ako kašnjenje u mjesečnim isplatama ne prelazi tri mjeseca. U ovom slučaju morate imati sljedeće argumente:

- Pronađite jamstvo.

- Ponudite zalog kao jamstvo zajma.

Program zakašnjelih zajmova

Kako nastaje dugoročni dug? U slučaju neblagovremenog plaćanja zajma, banka može obračunati kamate, koje se uklanjaju prilikom sljedećeg plaćanja. Ako dužnik prestane ispunjavati mjesečne obveze prema ugovoru, on se prenosi u međubankarsku bazu podataka nepouzdanih klijenata. Tako dobiva probleme koji će komplicirati primanje sredstava u dugovima kod drugih banaka.

Unatoč tome, moguće je i potrebno pokušati pronaći instituciju koja je spremna refinancirati zaostali kredit. Moramo biti spremni pružiti sljedeće dokumente kao dokaz naše spremnosti za suradnju i plaćanje dugova:

- Upitnik ispunjen u obliku financijske institucije u kojem je potrebno navesti prisutnost zajma, njegovu veličinu i vrijeme kašnjenja.

- Sadašnja putovnica.

- Navedite TIN ili vozačku dozvolu.

- Donesite potvrdu o primanjima od rada.

Uz to će vam možda trebati sljedeći dokumenti:

- Potvrda iskustva.

- Uvjerenje od narkologa.

- Pomoć psihijatra.

Vrste kredita za koje banke pružaju poboljšane uvjete

Trenutno postoji mogućnost refinanciranja gotovo bilo kojeg zajma:

- hipoteka;

- kupiti automobil;

- potrošača;

- prekoračenja po kartama.

No, većina se ljudi obraća kreditnim institucijama za refinanciranje zajmova kod drugih banaka s dospjelim dugovima kod potrošačkih i automobilskih zajmova. To je zbog činjenice da se te usluge pružaju po prilično visokim kamatama.

Postupak za dobivanje zajma

Nije tajna da je za učinkovito rješavanje pitanja dobivanja novog zajma važno da se isti dobije u što nižem postotku. Ovdje morate raditi: izvršiti temeljitu analizu svih dostupnih ponuda na tržištu i odabrati najbolju. Dalje (nakon dobivanja odobrenja banke) klijent:

- S njim potpisuje ugovor o novom zajmu i daje detalje o kojima je potrebno platiti sredstva koja vraćaju dug.

- Postavlja raspored i uvjete za mjesečni unos sredstava na račun.

Što tražiti

- Većina financijskih institucija nudi poprilično visoke kamatne stope na zajmove, što dodatno prisiljava klijenta na sklapanje ugovora o osiguranju s povezanim organizacijama za vrijeme trajanja kreditnih obveza. Stoga morate biti vrlo oprezni prilikom čitanja ugovora.Ponekad se „profitabilna“ stopa amortizira dodatnom nametnutom uslugom, koja povećava dug za 20-30%, a u isto vrijeme se ne vraća čak i ako su obveze prema kreditnoj instituciji zatvorene unaprijed. Ako je to slučaj, onda vrijedi potražiti drugu banku koja će refinancirati zaostali kredit kako ne bi napravila nemoguće obveze.

- Razlika u kamatnim stopama na kredite kod različitih banaka može doseći 10%, što utječe na veličinu mjesečnih plaćanja. U Sberbanku su u pravilu najlojalniji uvjeti za refinanciranje zaostalog kredita. Ako je dužnik klijent ove organizacije, prima plaću na kartici, tada praktički neće biti potrebno pružiti nikakve dokumente za razmatranje zahtjeva. U pravilu trebate samo ispuniti standardni obrazac na web stranici ove institucije i nakon nekoliko sati dobiti odobrenje ili odbiti kredit. Također možete kontaktirati bilo koji najbliži ured i podnijeti zahtjev za kredit uz pomoć zaposlenika.

Kad uzimate nove zajmove za zatvaranje starih, prvo biste trebali koristiti poseban kalkulator objavljen na Internetu. Tako možete izračunati koliko će novi posao biti isplativiji od prethodnog. Vrijedno je uzeti u obzir da ako imate jedan kredit, uzimanje sljedećeg je problematično - ponekad je to moguće tek nakon nekoliko mjeseci.

Da sumiram

- Sasvim je moguće dobiti novi zajam kada postoji zajam ako postoji povoljna kreditna povijest. Formiraju ga banke i mogu biti oštećene nesuvisanjem plaćanja. Kako se to ne bi događalo, važno je unaprijed izračunati svoje mogućnosti i podnijeti zahtjeve za refinanciranje zajma. Često je odluka o takvim operacijama brza, što će vam pomoći da se riješite starog duga, a da pritom ne pokvarite svoju reputaciju kao dužnik. Ako pregovori s postojećom nisu uspješni, trebate kontaktirati nekoliko banaka.

- Ako nije bilo moguće izbjeći kašnjenje u zajmu, tada možete refinancirati dužničke obveze u roku od 10-14 dana nakon propuštenog datuma plaćanja. Točno sve dok podaci o kršenju postanu poznati svim kreditnim organizacijama. S malim kašnjenjem, lakše je kontaktirati druge banke, prethodno proučivši njihove uvjete kreditiranja.

- Ako je kršenje dužničkih obveza više od dva tjedna, ali manje od tri mjeseca, postupak refinanciranja, naravno, bit će nešto složeniji i zahtijevat će više dokumenata od dužnika. No, vrijedno je proći da bi se olakšao njezin teret financijskih obveza.

U svim situacijama koje se tiču mogućnosti zakašnjenja zaostalih pozajmica, ne treba izbjegavati interakciju s financijskim institucijama, jer s vremenom ova pozicija samo pogoršava nastalu negativnu situaciju.

U međuvremenu je bankarsko tržište široko. To pruža dobre mogućnosti za odabir i kupnju proizvoda koji će pomoći u rješavanju problema, dogovoriti vrijednost i pružiti mogućnosti za buduće zahtjeve za kredit u bilo kojoj banci.