Popis je važan postupak za svaku tvrtku. Predstavlja se postupkom usklađivanja postojećeg dobra tvrtke s podacima koji su dostupni u dokumentaciji poduzeća. Glavni cilj ovog postupka je usporedba podataka i utvrđivanje nedostataka. Vremena inventara mogu se značajno razlikovati od tvrtke do tvrtke. Standardno se postupak provodi svake godine prije godišnjeg izvještavanja. Uz to, svaki voditelj u svakom trenutku može izdati nalog na temelju kojeg se provodi revizija, ako za to postoje dobri razlozi.

Imenovanje postupka

Svaka tvrtka mora izvršiti reviziju u određeno vrijeme. To bi se trebalo provoditi svake godine, ali točno vremensko usklađivanje zaliha ovisi isključivo o odluci čelnika poduzeća.

Postupak provodi posebno povjerenstvo, koje uključuje stručnjake iz različitih odjela tvrtke koji nisu zainteresirani za rezultate revizije. Zakon predviđa određene slučajeve u kojima je potreban popis.

Tijekom ovog postupka pregledavaju se različiti dokumenti poduzeća, koji uključuju ugovore sastavljene s izvođačima, inventarne kartice, fakture i druge papire. Stvarni iznos različite imovine trebao bi odgovarati podacima iz ovih dokumenata.

Pojam inventara

Zastupljen je jedinstvenim instrumentom kontrole nad svim vrijednostima imovine tvrtke. Leži u činjenici da postoji usporedba podataka iz dokumenata sa stvarnim pokazateljima. Pravila postupka uključuju:

- glavni su popisi opisani u zakonodavstvu, ali svaki čelnik poduzeća može povećati broj inspekcija u određenom vremenskom razdoblju;

- postupak se može provesti u odnosu na osnovna sredstva, materijale ili druge vrijednosti koje pripadaju tvrtki;

- ovjera može biti dokumentarna ili u naravi;

- tijekom dokumentarnog popisa, svi se predmeti potvrđuju posebnim upisima u dokumentaciji;

- provjera u naturi koristi se za zalihe i osnovna sredstva, pa se zbog ovog postupka obavljaju brojanje, mjerenje i prekomjerna težina;

- tijekom postupka traži se prisustvo financijski odgovornih osoba.

Bez obzira na vrstu izvršene inventure, popis verificirane imovine je obvezan. Za to se koriste jednolični oblici. Postupak i vrijeme popisa mogu se utvrditi u internim računovodstvenim evidencijama društva.

Svrha

Prilikom provjere može se postići nekoliko ciljeva odjednom:

- identifikacija stvarne količine različitih materijala ili osnovnih sredstava;

- definicija nedostatka ili viška.

Nakon postupka dobiveni podaci uspoređuju se s podacima koji su dostupni u dokumentaciji tvrtke. To vam omogućuje da odredite kako zaposlenici tvrtke poštuju pravila o korištenju različite imovine. Ako se utvrdi nedostatak, provodi se istraga, čija je svrha identificirati krivca, nakon čega će se smatrati odgovornim.

Glavne sorte postupka

Broj i vrijeme zaliha utvrđuje samo uprava poduzeća. Istodobno, izravni direktor tvrtke određuje koja će se inspekcija u jednom ili drugom trenutku provoditi.

U pogledu imovine, inventar može biti:

- Kompletna.Provjeravaju se sve vrijednosti i imovina koja pripada kompaniji. Za taj je postupak u komisiju uključen veliki broj stručnjaka, jer je potrebno puno vremena za dobivanje podataka i provjeru pokazatelja. Često postupak traje nekoliko tjedana. Smatra se posebno teškim ako poduzeće ima nekoliko jedinica u kojima je potreban popis.

- Djelomična. U ovom slučaju odabire se samo svaka određena vrijednost koja se proučava. Na primjer, može se provesti provjera dugotrajne imovine ili materijala. Obično se takav popis dodjeljuje nakon primitka informacija da postoji nedostatak ili drugi problemi u izvještavanju.

Po osnovu popisa može se planirati ili nenamjenski. Početkom godine bilo koja tvrtka može izraditi poseban plan na temelju kojeg se provodi postupak. Ako je potrebno promijeniti odgovornu osobu ili prenijeti nekretninu u najam, obavlja se neplanirani popis. Zaposlenici tvrtke nisu unaprijed obaviješteni o njezinoj provedbi, pa se često uz njegovu pomoć dobivaju najpouzdaniji rezultati.

Kako se izvodi postupak?

Vrijeme izrade zaliha utvrđuje izravno rukovodstvo tvrtke, tako da se oni mogu znatno razlikovati između poduzeća. Postupak ovisi o tome kakva se materijalna imovina tvrtke provjerava. Ali to koristi jedinstveni algoritam svih tvrtki.

Postupak i vremenski raspored popisa regulira poduzeće, ali ako porezni inspekcijski nadzor utvrdi da poduzeće ne provodi postupak najmanje jednom godišnje, to postaje osnova za izvanrednu reviziju. Postupak popisa zaliha podijeljen je u sljedeće korake:

- osposobljavanje;

- brojanje vrijednosti;

- usporedba rezultata s podacima dostupnim u dokumentima tvrtke;

- evidentiranje rezultata u računovodstvu.

Iako se ove faze smatraju prilično jednostavnim, u stvari se na njihovu provedbu troši dosta vremena i truda.

Pripremne faze

U početku, vrijeme popisa zaliha određuje uprava poduzeća. Na temelju odluke izdaje se nalog.

Voditelj poduzeća formira komisiju koja će se baviti izravnom verifikacijom. Utvrđuje se koji će se predmeti pregledavati. Odgovorne osobe društva šalju potvrde upravi, a za svakog člana povjerenstva priprema se obrazac za inventar.

Broj imovine

Postupak uključuje obavljanje različitih radnji. Oni uključuju brojanje, vaganje različitih materijala ili mjerenje.

Specifične operacije ovise o karakteristikama vrijednosti. Sve zaprimljene informacije su sigurno upisane u prethodno pripremljeni obrazac za inventar.

Usporedba podataka

Dobiveni podaci uspoređuju se s podacima iz dokumentacije tvrtke. Ako se zaista otkriju različite razlike, komisija provodi sljedeće radnje:

- pojavljuju se razlozi za višak ili manjak;

- otkriva tko su upravo krivci za pojavu takvih problema;

- viškovi se otpisuju;

- počinitelji su odgovorni.

Ova se faza smatra dugom i teškom jer članovi povjerenstva moraju usporediti stvarno značajnu količinu podataka.

Izvješćivanje rezultata

Posljednji korak je sastavljanje izvještaja o inventaru. Uključuje sve rezultate postupka.

Na temelju sastavljene dokumentacije, mijenjaju se godišnja izvješća poduzeća.

Pravila za

Osnovna pravila inventara uključuju:

- vrijeme popisa utvrđuje uprava društva, ali izuzetak je obvezna revizija koja se provodi godišnje;

- U komisiju za inventuru trebaju biti uključeni samo profesionalci koji rade u tvrtki, ali ne bi trebali biti zainteresirani za rezultate;

- Prije provjere proučavaju se podaci o primanju i trošenju vrijednosti;

- tijekom provedbe postupka zahtijeva sudjelovanje financijski odgovornih osoba;

- za zasebno pohranjeno imanje formiraju se posebne zalihe.

Provjera se provodi na dan naveden redoslijedom glave. Vremena popisa imovine mogu se značajno razlikovati, ali u velikim tvrtkama ovaj postupak često traje do nekoliko dana. Na kraju svakog radnog dana prostorije s imovinom koja potvrđuje reviziju moraju biti zapečaćene. Dokumenti koji se odnose na inventar pohranjuju se u poseban sef.

Kada je potreban inventar?

Vrste i datumi inventara obuhvaćeni su zakonom i upravom tvrtke. U nekim je slučajevima takva provjera obavezna. To uključuje:

- prijenos različitih vrijednosti koje društvo pripadaju drugim osobama ili firmama u najam;

- prodaja dragocjenosti;

- otkup predmeta koji su prethodno primljeni na temelju zakupa;

- transformacija unitarnog poduzeća u trgovačku organizaciju;

- prije formiranja godišnjih izvještaja;

- promjena osoba koje su u tvrtki financijski odgovorne;

- otkrivaju se razne činjenice krađe ili oštećenja imovine;

- hitne slučajeve u tvrtki;

- zatvaranje ili reorganizacija poduzeća

Termin godišnje zalihe utvrđen je u zakonodavstvu, pa menadžeri poduzeća moraju izdati nalog za provođenje revizije prije sastavljanja godišnje bilance.

Pravila dokumentacije

Broj zaliha i vrijeme izrade zaliha utvrđuje se neposrednim rukovodstvom poduzeća. Proces je uvijek popraćen potrebom za pripremom brojnih dokumenata. To uključuje:

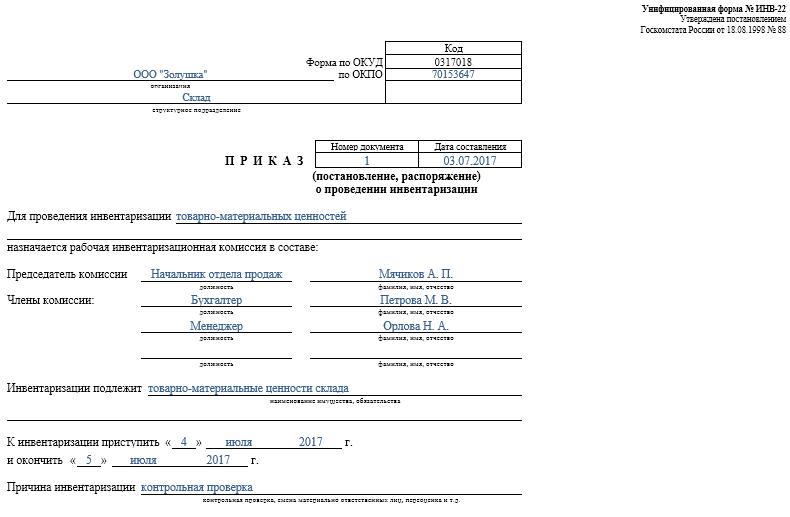

- Red. Objavljuje ga direktor tvrtke prije ovjere, za što se koristi unificirani obrazac INV-22. Podaci o takvom nalogu bilježe se u posebnom časopisu.

- Popis imovine. Popunjava se izravno tijekom revizije. Za imovinu koja se popravlja ili se privremeno prenosi u drugu jedinicu vodi se poseban dokument. Izrađuju se posebne zalihe zakupljene imovine ili dragocjenosti prenesene na privremeno skladištenje.

- Kolažni list. Njegova glavna svrha je usporedba pokazatelja. Stoga postoje evidentirane razlike između stvarnih podataka i pokazatelja iz računovodstva poduzeća.

- Izjava obrasca INV-26. Koristi se za unos rezultata provjere.

Čim se završi rok za popis osnovnih sredstava, materijala i druge imovine, višak se otpisuje u računovodstvu. Pripisuju se dohotku na temelju tržišne vrijednosti za koju se koristi račun 91.

Kad se utvrde nedostaci, prvobitno se identificiraju krivci, nakon čega se od njih prikupljaju potrebna sredstva za pokrivanje gubitaka. Ako ne postoji mogućnost identifikacije počinitelja, onda se manjak tereti za troškove proizvodnje, za što se primjenjuje račun 94.

Rezultati revizije sigurno će se odraziti u računovodstvu na kraju mjeseca tijekom kojeg je obavljena inventura.

Praktične prednosti postupka

Inventar se smatra učinkovitim načinom kontrole aktivnosti tvrtke, tako da bi svi rukovoditelji trebali biti svjesni njegove vrijednosti. Ima sljedeće značajke:

- zajamčeno je da su sve informacije sadržane u izvještajima poduzeća pouzdane;

- sigurnost raznih vrijednosti poduzeća se kontrolira;

- identificirani su razni predmeti koji su već istekli;

- određuju se materijali i elementi koje poduzeće ne koristi u procesu rada, stoga se prodaju ili daju u zakup radi dobiti.

Na temelju podataka dobivenih kao rezultat inventara moguće je optimizirati rad tvrtke. Nadalje, mijenjaju se strategije razvoja poduzeća. Utvrđene su slabosti u funkcioniranju tvrtke. Uz to, izračunavaju se nemarni radnici koji nemaju potrebne vještine za očuvanje imovine.

zaključak

Popis je najvažniji proces u bilo kojoj tvrtki. Omogućuje vam prepoznavanje različitih razlika između stvarnog iznosa imovine i podataka koji su dostupni u tvrtki koja izvještava. Vrijeme i broj provjera utvrđuje neposredni nadzornik.

Minimalni popis trebalo bi obaviti jednom godišnje, točnije prije pripreme godišnjih izvještaja. To osigurava dostupnost pouzdanih podataka u dokumentaciji.