Minden társaságnak nyilvántartást kell vezetnie tevékenységeiről. A társaság méretétől és így a kiválasztott adózás formájának forgalmától függően a társaság bizonyos mennyiségű jelentést nyújt be az illetékes állami hatóságoknak. A fő könyvelő fő feladata ebben az esetben a pénzügyi beszámoló nyomtatványok elkészítése és benyújtása, amelyek információkat tartalmaznak a vállalkozás gazdasági helyzetéről egy adott időszak eredményei szerint.

Meg kell jegyezni, hogy minden jelentésben van adóbevallás-kód. Fontos, hogy a jelentési űrlapokban bemutatott adatok közvetlenül megfeleljenek az elsődleges dokumentumokban szereplő információknak. Ezen információk alapján meghatározzák a vállalat állapotát és további munka lehetőségeit.

Pénzügyi kimutatások: űrlapok

A vállalkozás pénzügyi beszámolójának formái a 0710099 besorolási kód szerint számos jelentést tartalmaznak, amelyek a társaság pénzügyi helyzetét különböző módon mutatják be. Így a következő jelentések vannak kitöltve:

- Mérleg. Ez a beszámolás a vállalkozások egyik legfontosabb eleme. A mérleg tükrözi a társaság eszközeit és forrásait, amelyek költségbecsléssel rendelkeznek.

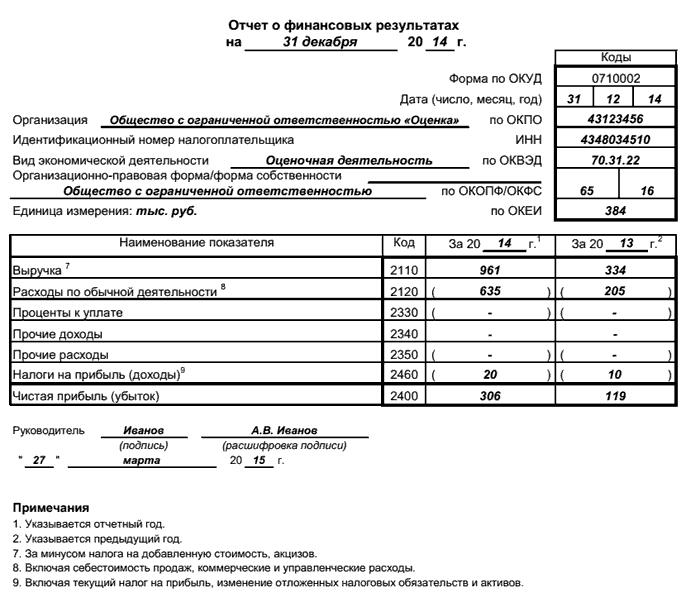

- A pénzügyi kimutatás jelentési űrlapját a társaság teljesítményére vonatkozó tényleges adatok alapján töltik ki. Ez a forma tartalmazza a bevétel mutatóit, és ennek megfelelően a költségeket, a bruttó nyereséget, a költségeket (elosztva a kereskedelmi és adminisztratív részekkel), az adófizetési kötelezettségeket, stb.

- A saját tőke változásának kimutatását a mérleg kiegészítésének kell tekinteni, és magyarázatot ad a társaság tőkeszerkezetében bekövetkezett változásokra. Ez a forma tükrözi az értékpapírok vagy a társaság vagyonának újraértékelése miatti tőkeváltozások dinamikáját.

- A cash flow kimutatás egy olyan típusú jelentés, amely bármilyen pénznemben megnyitja a szervezet cash flow-ját. A forgalom itt látható minden vállalati számlára, valamint készpénzre.

- Az alapok célzott felhasználásáról szóló jelentés tükrözi a kapott készpénzt és a kiadások szerkezetét. Vagyis milyen kiadási tételeket és milyen összegeket költöttek a meghatározott időszakra.

A pénzügyi kimutatások bemutatásának módjai

A vizsgált számviteli pénzügyi kimutatásokat (KND formanyomtatvány 0710099) a Pénzügyminisztérium külön rendelésével hagyják jóvá. Egy bizonyos időben át kell adni az adóhatóságnak.

Meg kell jegyezni, hogy az adóhatóság számára ezeket az adatokat évente egyszer kell benyújtani, az előző időszak műveleteinek eredményei alapján. A szállítás határideje az előző naptári év végétől számított három hónap.

A jelentési módszerek eltérőek. A kommunikációs kommunikációs csatornák fejlesztésével az elektronikus kézbesítési lehetőség az előnyben részesített módszer. Ugyanakkor más módszerek továbbra is támogatottak - postai szolgálat általi elküldéssel vagy személyes jelentések közvetlen benyújtásával az adóhatóság megérkezésekor.

Az év folyamán jelentést lehet készíteni a pénzügyi mutatókról. Ebben az esetben nem adják meg az adóhatóságnak, hanem megküldik az arra felhatalmazott személynek, aki kérelmet nyújtott be. Leggyakrabban ezek a társaság alapítói vagy részvényesei.

Az információszolgáltatás felépítése a pénzügyi beszámoló formájában

A pénzügyi kimutatások egyes formáira vonatkozó adatok jobb érthetősége és jobb megértése érdekében táblázatokat dolgoztak ki.Mivel a legtöbb vállalat nyilvántartást vezet speciális programokban, ezeket az űrlapokat szinte automatikusan elektronikusan töltik ki. Vagyis ha a társaság tevékenységének bármely irányára vonatkozóan az összes elsődleges adat bekerül a számviteli programba, akkor a jelentések készítéséért és benyújtásáért felelős személynek elegendő csupán a szükséges űrlap megteremtése és az adatok helyességének ellenőrzése.

Azoknak a cégeknek, amelyek nyilvántartást vezetnek program nélkül, az adóhatóságok saját speciális programot biztosítanak, amely lehetővé teszi az összes szükséges adat beírását és az adóbevallás benyújtását.

A kormányzati szervek feladata a jelentéskészítésben

A vállalkozás fő célja, hogy időben, teljes körűen és kitöltési hibák nélkül információt szolgáltatjon a vállalat pénzügyi teljesítményéről. Az adóhatóság számára ezekre az adatokra van szükség a vállalkozás működőképességének meghatározásához, ideértve az adófizetőt is.

Egy másik kormányhivatal, amelyre az információkat is irányítják, a statisztikai hivatal. Ebben az esetben a kapott adatok képet adnak a vállalkozás gazdasági tevékenységéről, dinamikájáról és fejlesztési lehetőségeiről. Ha ilyen információkat gyűjt ugyanazon iparág vállalkozásaitól, akkor képet kaphat az ezen a területen zajló folyamatokról, például stagnálásról vagy növekedésről.

Részvényesek, mint pénzügyi kimutatások ügyfelei

A pénzügyi kimutatások ilyen elemzési formáira nemcsak az adóhatóságok keresnek. Az ezen űrlapokon megadott információk különösen érdekesek lesznek a társaság részvényesei számára. A pénzügyi beszámolók minden formájából adatokat kaphat arról, hogy a vállalat hogyan működött az előző időszakban, milyen kockázatokkal jár a vállalat munkája, mit kell megváltoztatni bizonyos vállalati folyamatok során. Például a források felhasználásáról szóló jelentés megmutatja a költségszerkezetet. Ha a nem termelési költségek meghaladják a közvetlen termelési költségeket, akkor a költségek ilyen megoszlása veszélyes lesz a vállalat hatékony működésére.

A pénzügyi eredményekkel kapcsolatos információk hozzáférhetővé tétele a bankok és a hitelezők számára

A nyilatkozatokkal, például a pénzügyi kimutatások olyan formájával, mint a mérleg, információkat szereznek hitelezők és bankok. A vállalat pénzügyi eredményeiről szóló egyéb jelentések nem kevésbé érdekesek az ilyen típusú szervezeteknél.

Abban az esetben, ha egy társaság kölcsönkérelmet nyújt be, információt kell nyújtania teljesítéséről. És ezek nem csupán a társasági vezetők által aláírt dokumentumok, hanem pénzügyi kimutatások, amelyek formáját az adóhatóság igazolja. Ezzel a hitelezők és bankok biztosítják az ügyletet, mivel egy másik ellenőrző szerv által hitelesített dokumentumnak már nem tartalmazhat hibás adatokat.

következtetés

Tevékenysége végrehajtásának eredményeként bármely vállalkozásnak látnia kell az eredményeit. Ezenkívül a társaságok kötelesek információt szolgáltatni a pénzügyi eredményekről az illetékes hatóságok számára, és azt közzétenni az érdekelt felekkel. A strukturáltabb típusú információszolgáltatás érdekében a pénzügyi beszámolás speciális formáit fejlesztették ki, amelyek révén a pénzügyi mutatók különféle blokkjai elemezhetők.