A saját tőke változásának kimutatása egy kötelező pénzügyi beszámolási dokumentum, amely tükrözi a saját tőke mozgását, valamint információkat tartalmaz a felhalmozott eredmény (veszteség) összegéről és a társaság részesedéséről. Azok a kisvállalkozói tulajdonosok, akiknek joguk van könyvvizsgálat lefolytatása, és a nonprofit szervezetek nem készíthetik ezt a jelentést, és kizárhatják azt a pénzügyi kimutatásokból.

A jelentés összetétele és felépítése

A dokumentum három részre oszlik, amelyek mindegyike táblázatos formában van. Annak ellenére, hogy a minták elkészítésére bevált formák vannak jelentéstétel, vállalkozás függetlenül szerkesztheti a dokumentumot a kívánt nézet elérése érdekében. Ennek ellenére következetesen meg kell adnia a szakaszokra vonatkozó információkat:

- I - "A tőke mozgása."

- II - „Kiigazítások a számviteli politikák és a hibajavítások megváltozása miatt”

- III - „Nettó eszközök”.

A saját tőke változásáról szóló kimutatás tartalma teljes mértékben tükrözi a társaság saját forrásaival bekövetkezett eseményeket. Az első szakasz a tőkeszerkezetre és az azzal végzett műveletekre vonatkozik. A második legalább három részből áll, és ha tükrözni kell az egyéb befektetési tételekben bekövetkezett változásokat, akkor további részeket. A harmadik szakasz információkat tartalmaz a nettó eszközök periódusának végén és kezdetén lévő értékekről. A tőkeváltozásról szóló jelentést (3. forma) a 3 éves adatok alapján kell összeállítani: a jelentéstételt és azt megelőző két évet.

Jelentés a tartalmi követelményekről

A tőkeváltozásról szóló jelentést (3. forma) a RF Pénzügyminisztérium követelményeinek megfelelően kell elkészíteni. A tartalom jelzi:

- a nettó nyereség és veszteség értéke;

- az egyes nyereség / veszteség, jövedelem / ráfordítás tételeit pénzben kifejezve és azok összegét;

- a számviteli politikákban bekövetkezett változások halmozódásának és az IFRS szerint figyelembe vett hibák kiigazításának hatása;

- tőkével kapcsolatos műveletek;

- a kiegészítő és tartaléktőke változásai, valamint a vállalkozás részvényeinek állapota és értéke.

Az adatokat magában a jelentésben vagy annak mellékletében kell bemutatni. A számviteli és pénzügyi számviteli szabályok figyelembevételével nem nehéz kitölteni a „Tőke változásról szóló jelentés” 3. űrlapot, amelynek mintájának forrása megtalálható az RF Pénzügyminisztérium ajánlásain a kötelező pénzügyi kimutatások elkészítésére.

A jelentés első részének leírása

A harmadik formanyomtatvány I. szakasza információkat tartalmaz a társaság saját tőkéje elemeinek minden változásáról a vizsgált időszakban. Ez magában foglalja: engedélyezett, kiegészítő, tartalék tőkét, valamint a következőkre vonatkozó adatokat: felhalmozott eredmény (nem fedezett veszteség), visszavásárolt részvények a gazdálkodóktól.

Mindegyik részben jelölje meg a vonatkozó mutatókat, amelyeket össze lehet hasonlítani az elmúlt évek adataival. Ha a cég nem változott számviteli politika akkor az értékek megegyeznek az elmúlt 2 év jelentéseiben rögzített értékekkel. Változások esetén az adatok kiigazítását elvégezni kell, és a jelentés magyarázó megjegyzésében meg kell jelölni az eltérés okait.

Alaptőke: az oszlopok kitöltésének szabályai

A vállalkozás alaptőkét az alapítók hozzájárulásával jön létre jogi személy létrehozásakor. A társaság pénzügyi tevékenysége során megváltozhat az eszközök volumene, amelyet dokumentálni kell.

A tőkeváltozásról szóló kimutatás az I. szakasz „Alaptőke” első részével kezdődik. A kitöltéshez szükséges adatok a 80-as számlán vannak, amely nyitva van az alaptőkén belüli pénzeszközök elszámolására. Az oszlopban jelezze:

- a kezdőtőke egyenlege 31.12. jelentési év és két korábbi év;

- Azon összegek, amelyekkel a tőkét egy év alatt csökkentették vagy növelték.

A 80-as számla hitelforgalma a jelentés megfelelő sorában jelzi a tőkeemelést. Ha az alaptőke számláján terhelési fordulók vannak, töltse ki a csökkenés okait magyarázó oszlopot. A részvények és az azok számának növekedése vagy csökkenése névérték valamint a vállalkozás átszervezése.

Saját és visszavásárolt részvények

A jelentés e cikkének adatai a mérlegben vannak (III. Szakasz). A tulajdonosi és a részvényesek részéről visszavásárolt részvények számértékét belefoglalják a saját tőkébe és levonják a tőkéből. Ezért ajánlott az összeget zárójelben feltüntetni az 1. és a 3. formában.

A további viszonteladás céljából visszavásárolt részvények értékének tükrözése a számlán történik. 81. Az összeg a beszerzés tényleges költsége. Amikor a részvényeket kivonják a forgalomból, az alaptőke összegét levonják értékük összegével. Az eladási ár és a névérték közötti különbséget a gazdálkodó egyéb bevételeihez / költségeihez kell hozzárendelni.

A kiegészítő és a tartalékos tőke tükröződése a jelentésben

A kiegészítő befizetett tőke készpénzét elszámolják pontszám 83. A „Kiegészítő tőke” oszlop kitöltésének fő jellemzője az, hogy az általános értéket befolyásoló mutatók tükröződjenek. Ezenkívül a beszámolási időszakot az előző év 31.12-től a beszámolási év 1.01-ig terjedő beszámolási időszakból veszik át. Ezt az eljárást az állóeszközök átértékelésére vonatkozó szabályok alapján hozták létre: az új év 1.01-én kapott adatokat 31.12-ig kell feltüntetni. az előző évben. Például, amikor újraértékelték 2016.01.01-én. A jelentéshez a dátumot kell megadni: 15.12.15.

Az indikátort a kölcsön forgalmára vonatkozó adatok határozzák meg, amikor a számlákkal kölcsönhatásba lépnek:

- a készpénz és az elszámolások elszámolása pozitív árfolyam-különbség kialakulásakor;

- a pénzügyi eredmények elszámolása (91. számla) a negatív árfolyam-különbségek kialakulásakor;

- 75 az alapítóknak a vállalkozás vagyonához való hozzájárulásának összegéről.

A számviteli tartalékok a számlán vannak. 82. A dokumentum a levonások összegére vonatkozó adatokat mutat be a jelentési időszakban és két korábbi időszakban. A tartaléktőkét a felhalmozott jövedelemből képezik, hogy megtérítsék a költségeket azokban az esetekben, amikor lehetetlen kifizetni azokat a nettó jövedelem alapján.

Megtartott eredmény és fedezetlen veszteség

A visszatartott jövedelem (veszteség) összegére vonatkozó adatok tükrözéséhez használja azt az időszakot, amely befolyásolja a teljes értéket. Ami a kiegészítő tőke mutatóját illeti, a figyelembe vett időszak a jelentéstételt megelőző év december 31-étől 1,01-ig terjedő időszak. jelentési év.

A nyereséget (veszteséget) alkotó mutatók a következők:

- a nettó eredmény (veszteség) készpénz eszközei;

- OS újraértékelési folyamata;

- a tőke összegének változását befolyásoló költségek és jövedelmek;

- osztalék összege;

- jogi személy átszervezésének folyamata.

A jelentés egyes sorainak értékeinek jellemzése

A tőke növekedésével (csökkentésével) közvetlenül összefüggő bevételek és ráfordítások nem tartalmazzák a társaság pénzügyi eredményét. A jövedelem esetében értéküket a saját tőke változásairól szóló kimutatás 3213 (3313) tételére, költségek esetén pedig a 3223 (3323) sorra kell besorolni.

A tőkecsökkentési sorok értékeit zárójelben tüntetjük fel, mivel az értékek lefelé változtatják a tőkét. A 3227 (3327) sor információkat tartalmaz az alapítók között felosztott haszon összegéről.

Miután az első szakasz adatait sikeresen bevitték a dokumentumba, ki kell számítani az összes érték összegét. Ne feledje, hogy a zárójelben szereplő értéket le kell vonni az eredményből. A teljes értékeknek egybe kell esniük a mérlegben feltüntetett adatokkal (III. Szakasz).

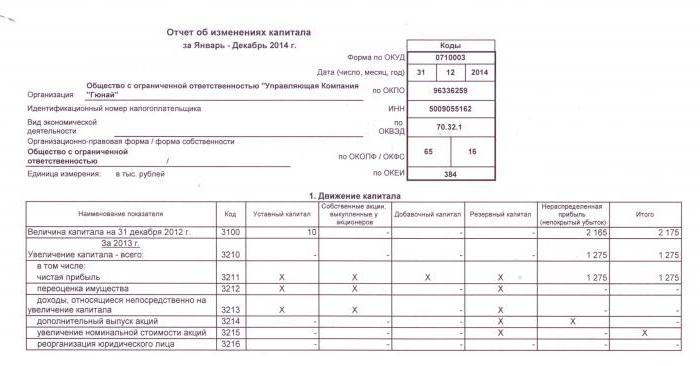

A saját tőke változásának kimutatásának I. szakaszának kitöltése

A szekció mindegyik kitöltött cikke saját kóddal rendelkezik. Fontolja meg az első szakasz kitöltésének példáját az összegek meghatározása nélkül, figyelembe véve a 2015-ös jelentési évet. Először az adatokat alszakaszokba kell csoportosítani:

- 3100 kód: "A tőke mérete 13. december 31-i állapot szerint";

- 3200 kód: "A tőke mérete 2014. december 31-én";

- kód: 3300 "A tőke összege 31/15.

Mindegyikük (a 3100 kivételével) a következő információkat tartalmazza:

1. Kód: 3210, 3310 "A tőke összegének növekedése összesen", beleértve:

- 3211, 3311 "Nettó profit";

- 3212, 3312 "Az állóeszközök és immateriális javak átértékelése";

- 3213, 3313 "A tőkeemeléssel közvetlenül kapcsolatos bevételek";

- 3214, 3314 „Kiegészítő részvénykibocsátás”;

- 3215, 3315 „A részvények névértékének növekedése”;

- 3216, 3316 "A zsír átszervezése. arcok. "

2. Kód: 3220, 3320 "A tőke összegének csökkentése", beleértve:

- 3221, 3321 „veszteség”;

- 3222, 3322 "Az állóeszközök és immateriális javak átértékelése";

- 3223, 3323 „A tőkecsökkenéssel közvetlenül kapcsolatos költségek”;

- 3224, 3324 „A részvények névértékének csökkentése”;

- 3225, 3325 „A részvények számának csökkentése”;

- 3226, 3326 “A zsír átszervezése. arcok ”;

- 3227, 3327 "Osztalékok".

3. Kód: 3230, 3330 "Kiegészítő befizetett tőke".

4. Kód: 3240, 3340 "Tartaléktőke".

A táblázat oszlop nélküli információkat tartalmaz a cikk nevére vonatkozóan: csak a kódot használja. Jelentéskészítéskor mind a 8 oszlopot kitöltenie kell.

| kód | Nyilvántartott tőke | A tulajdonosoktól visszavásárolt saját részvények | További befizetett tőke | Tartaléktőke | Megtartott eredmény (veszteség) | összességében |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Körülbelül (Ct.) 84 szám 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Körülbelül (Ct.) 83 | - | ||

| 3214 | Körülbelül (Ct.) 80 szám 75 | Körülbelül (Ct.) 81. a sc. 75, 91 | Körülbelül (Ct.) 83 sc. 19, 75 | - | - | |

| 3215 | Körülbelül (Ct.) 80 szám 75 | Körülbelül (Ct.) 83 sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Névjegy (Dt) 84 szám 99. A "()" érték | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Névjegy (Dt) 80 szám 75. A "()" érték | Névjegy (Dt) 83 szám 75, az érték "()" -ben van. Vagy körülbelül (Ct.) 83 sc. 80 | - | () | ||

| 3225 | Névjegy (Dt) 80 szám 81, az "()" érték | A számla teljes forgalma. 81 (ha a About (Dt) összege ›a About (Kt) összege, akkor a (()) érték) | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Névjegy (Dt) 84 szám 75, 70, érték "()" -ben | () |

| 3230 | - | - | Névjegy (Dt) 83 sc. 84 | Körülbelül (Ct.) 82 szám 83 | Körülbelül (Ct.) 84 szám 83 | - |

| 3240 | - | - | - | - |

A zárójelben vannak azok az értékek, amelyeket kivonnak a számítás során, és a kötőjel üres oszlopot jelent. A táblázat példát mutat a kitöltésre anélkül, hogy meghatározná az adatmennyiségeket a jelentés első szakaszában a saját tőke változásairól.

A 3300 alcsoport sorát ugyanúgy töltik ki, mint a 3200-at. Az egyes oszlopok kitöltése után megjelenik a végső érték, amelyet a 3210 és 3220 alcsoport sorai jelölnek, majd az év általános tőkeleírásában (3100, 3200 sor). A "Összes" oszlop értékének meghatározásához be kell vonnia az egyes oszlopok összes adatait egy sorba.

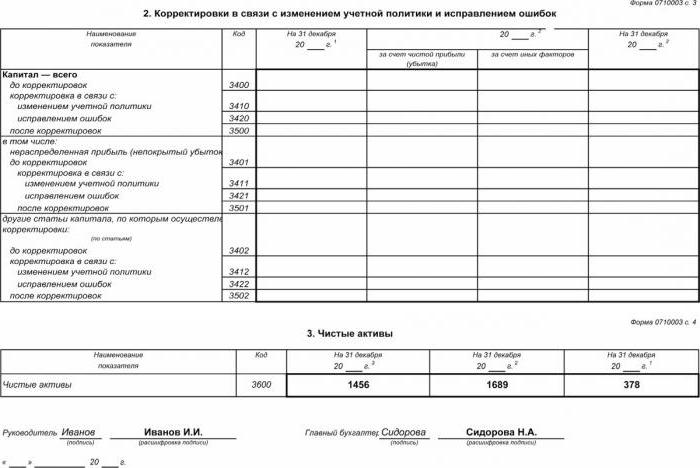

II. Szakasz - A hibák javítása és javítása

Az első szakaszhoz hasonlóan az adatok a jelentési időszakot és azt megelőző két évet jelzik. A saját tőke változásairól szóló kimutatásnak a dokumentum felhasználásával történő összeállítása csak akkor kötelező, ha a beszámolási időszak alatt változásokat hajtottak végre a vállalkozás számviteli politikájában, vagy a korábbi évek súlyos hibáit kijavították.

A jelentést egy táblázat formájában állítják össze, amely feltünteti a mutatók nevét, kódjait és értékeit a 3 vizsgált időszakra. A dokumentum összeállítása az algoritmus segítségével történik:

- Jelölje meg a tőke összegét a kiigazítás előtt a 3400 sorban.

- A 3410 sorban tükrözzék a korrekciós értékeket a gazdálkodó számviteli politikájának változásai miatt.

- A 3420 sorban tükrözze a hibajavítások miatt bekövetkező kiigazítási értéket.

- A szükséges 3401-3502 sorban részletezze részletesen a tőkeelemek kiigazításának okát.

Az algoritmus második és harmadik pontját a szükséges műveletektől függően hajtják végre: a korrekciót a hibák kijavítása vagy a szervezet számviteli politikájának megváltozása miatt hajtják végre.

Saját tőke változásának kimutatása: III. Szakasz

A jelentés harmadik részének formája információkat tartalmaz a vállalkozások nettó vagyonáról a vizsgált 3 időszakra vonatkozóan. A nettó eszközök a befektetett eszközök és a tőke által fedezett érték összege. Az AO és LLC nettó eszközértékét az RF Pénzügyminisztérium megbízása szerint kell kiszámítani.

A számvitel a fő adatforrás a nettó eszközök kiszámításához. A számítások értékeit a mérlegből veszik (1. forma). A nettó eszköz képlete: CCh.A. = A - Névjegy - Z, ahol:

- A - figyelembe vett eszközök (rövid és hosszú lejáratú eszközök, a mérleg I-II. Szakasza);

- Körülbelül - a kiszámításra elfogadott kötelezettségek összege (ingyen vagy állami támogatás formájában halasztott jövedelem nélkül);

- З - a részvényesek tartozása az alaptőkéhez való hozzájárulás összegétől.

Az AO vagy az LLC rendkívül fontos a nettó eszközök mutatójának figyelemmel kísérésekor: mindig egyenlő vagy nagyobb, mint az alaptőke.Ha a feltétel nem teljesül, intézkedéseket kell hozni annak teljesítése érdekében: csökkentse az alapítók által befizetett szavatolótőke összegét.

Jelentés készítése a saját tőke változásáról 2016-ban

2016-ra nem került sor kiigazításra a pénzügyi kimutatások elkészítésében. A 3. sz. Nyomtatvány továbbra is négy részből áll: a címből és három részből.

A címnek alapvető információkat kell tartalmaznia a társaságról:

- neve;

- OKPO, TIN;

- jogi szervezet típusa, OKOPF kód;

- NACE;

- jelentési év és a dokumentumok kitöltésének dátuma;

- tulajdonosi forma és OKFS kód;

- A kerekítés kódja legfeljebb ezer rubel (384) vagy millió (385) összegig.

A címoldal nagy részét más jelentési űrlapokhoz hasonlóan készítették el.

Az adatokat minden évben egymást követően kell megadni (a harmadik évtől a jelentési évig), a negatív értékeket zárójelbe kell tenni. Töltse ki az üres mezőket vonallal. A 2015-ös éves jelentés benyújtásának utolsó időpontja: 2016.3.31.

A saját tőke változásának kimutatásának pénzügyi elemzése

Az éves beszámoló kvalitatív elemzése, különös tekintettel a 3. formára, lehetővé teszi a vállalkozás fejlődésének dinamikájának értékelését és a pénzügyi tevékenység további céljainak kidolgozását. Az adatok rendszerezésének eredményei jelezhetik a szervezet közeljövőjét: csődöt vagy profitnövekedést. Figyelembe véve a tőkeváltozásokról szóló jelentés mutatóit, a szakember képes kiemelni az erősségeket és gyengeségeket, ezáltal lehetőséget biztosítva a vezetőség számára, hogy kedvező feltételekkel szabályozza saját üzleti politikáját.

A beszámolás elemzésének jellege a céltól függ, amely egyszerűen csak az adatok nyomon követése vagy a vállalkozás likviditásának, hitelképességének, fizetőképességének és egyéb mutatóinak meghatározása lehet. A megfelelő együtthatókkal történő számításokhoz.

A társaság tőkeáramlásának fő mutatói a jövedelem és a források elidegenítésének együtthatók, amelyeket a következő képletek határoznak meg: Kn = П ÷ СKG, K-ban = V ÷ Cebben az évben. A jövedelem együtthatóját a kapott tőke összegének az év végén fennálló egyenlegéhez viszonyított arányát, a rendelkezéshez viszonyított átruházási együtthatót pedig az év elején elidegenített források összegének az egyenlegéhez viszonyítva kell kiszámítani. Ha a jövedelemarány meghaladja az elidegenítési együttható értékét, akkor gazdagodik a vállalkozás saját tőkéje. A szabály ellentétes irányban is érvényes.

A saját tőke változásának kimutatását a kötelező pénzügyi kimutatások tartalmazzák, amely négy formaból áll. A bejegyzés csak számviteli adatok alapján történik. Az információk nagy részét a mérlegből továbbítják. A 3. űrlap teljes összegének kiszámítása után ellenőrizni kell azok egybeesését az 1. űrlap adataival.