Számos egyéni vállalkozó különös adórendszereket alkalmaz a jelentéstétel megkönnyítésére és a megtakarításra. Ennek ellenére a fő adórendszer szellemi tulajdonjoga manapság nem ritka. Leggyakrabban ez egy tudatos választás, amelyet a partnerek kényelme érdekében a héa-fizetési döntés diktál. Ritkábban az alanynak egyszerűen nincs más lehetősége. Például, ha nem felel meg a speciális üzemmódokra vonatkozó kritériumoknak, vagy ha túllépi a számukra megállapított korlátokat. Ezután részletesen elemezzük az adókat és az egyes vállalkozók jelentéseit az OSNO-n.

FE állapot jellemzői

Az adófizetõként vállalkozó kettõs státusú. Egyrészt gazdasági tevékenységet folytat, jövedelmet keres és ezzel kapcsolatos adókat fizet. Másrészről ő egy hétköznapi személy, aki szintén rendelkezik bizonyos adókötelezettségekkel. Így a szellemi adók két részből állnak - személyi és vállalkozói.

Az egyéni vállalkozó személyi adói az OSNA-nál, azaz azok a fizetések, amelyek nem kapcsolódnak a vállalkozói tevékenységéhez, attól függ, hogy mi a birtokosa. Ezek az úgynevezett ingatlanadók. Ide tartoznak:

- szállítási adó;

- ingatlanadó - lakás, ház, kunyhó;

- földadó;

- vízadó - kutakonként vagy kutaknál.

Ezeket az adókat a vállalkozó fizeti, mint bármely fizikai személy. Az IP nem nyújt be jelentést az OSNO-ról.

IP-adók általános módban

Az OSNO-nál az SP a vállalkozáshoz kapcsolódó alábbi adókat fizeti:

- Személyi jövedelemadó a saját jövedelem után, ha rendelkezésre áll a jelentési időszakban.

- Adóügynökként alkalmazottai PIT-je. Azok a vállalkozók, akik nem foglalkoznak bérmunkával, mentesülnek az adó alól.

- ÁFA. Fizetés a legtöbb áru és szolgáltatás értékesítéséből, bár sok kivétel van.

Az, hogy milyen jelentéstételt kell benyújtania az egyéni vállalkozónak, és milyen adókat kell fizetnie, a tevékenységének sajátosságaitól függ. Végül is bizonyos adók az iparág sajátosságaihoz kapcsolódnak. Ezek magukban foglalják a jövedéki adókat, az ásványi nyersanyag-kitermelési adót, az ipari vízkivonás végrehajtására vonatkozó vízadót, a vadászatért és a halászatért fizetendő illetékeket, és még néhányat.

Emlékeztetni kell arra, hogy az adók és illetékek szövetségi és regionális vagy helyi szinten egyaránt megállapítottak. Ez azt jelenti, hogy az egyes szervezetekben vagy településekben eltérő tarifák és akár saját fizetéseik is alkalmazhatók. Különösen Moszkvában van kereskedelmi díj, amelyet fizetni kell, beleértve a vállalkozókat is, akik a kritériumok alá tartoznak.

Az adókon kívül biztosítási díjak is vannak. És itt újra felbukkan az egyéni vállalkozó kettős státusa - önálló vállalkozóként és munkáltatóként. A vállalkozó köteles járulékokat fizetni - saját és alkalmazottakért -, valamint jelentést kell benyújtania a legutóbbi kifizetésekről. Az OSNO szellemi tulajdonjogai munkavállalók nélkül csak maguknak fizetnek járulékokat - róluk nincs beszámoló.

áfa

Általában az oroszországi értékesítés HÉA-köteles. Az eladót az áruk (szolgáltatások) költségein felül számolja fel, és az ár tartalmazza. Az áfákat minden tranzakcióért felszámítják, és a számlán külön sorban jelennek meg. Ezt a dokumentumot a szállítónak legkésőbb az áruk feladásának (szolgáltatásnyújtás) vagy a pénzeszközök átvételének napjától számított 5 napon belül el kell készítenie - ezek közül az események közül melyik következik be korábban.

Jelenleg három HÉA-kulcs van:

- 18% - alapkamat;

- 10% - kedvezményes adómérték, amely számos élelmiszer- és gyermekárukra, gyógyászati termékekre és nyomtatott folyóiratra vonatkozik;

- 0% - az exportműveletekhez használt kulcs.

A kiszámított HÉA csökkenthető a levonások összegével - az előzetesen felszámított adó összegével, amelyet a szállítóktól kapott számlák tartalmaznak. A teljes összeg fizetendő lesz. Figyelembe véve a levonások alkalmazásának néhány tulajdonságát, néha negatív különbséget lehet elérni, amely kompenzációnak van kitéve, vagyis a költségvetésből való visszatérítés. Emlékeztetni kell azonban arra, hogy ebben az esetben egy további ellenőrzés kötelező, és alátámasztó dokumentumokat követelhetek a vállalkozótól.

Minden negyedév végén nyújtson be HÉA-bevallást. A benyújtás dátuma: az első negyedévre - április 25-ig, a július 2-jétől 25-ig, a következő év október 3-ig és a január 4-ig, január 25-ig. Az IP-t az OSNO-nak héa-jelentéssel szigorúan elektronikus formában kell elvégezni.

Személyi jövedelemadó

A szellemi jövedelemadót az a összeg fizeti, amely a jövedelem és a kiadások közötti különbözetet tartalmazza. Ebben az esetben az üzleti jövedelmet és a dokumentált költségeket (szakmai levonások) veszik figyelembe. Az egyéni vállalkozók esetében a személyi jövedelemadó általános mértéke 13%.

Az egyéni vállalkozók jelentése a jövedelemadó-alapon a 4-NDFL nyomtatvány kitöltésével kezdődik. Célja az egyén várható jövedelmének tükrözése, és az első kézhezvételekor szolgálják fel. A benyújtás határideje legkésőbb az első jövedelem megszerzésétől számított 1 hónap és 5 nap. Ezt a nyomtatványt akkor is benyújtják, ha a vállalkozó jövedelme több mint 50% -kal növekszik vagy csökken. A 4-NDFL adatai alapján a felügyelő kiszámítja az előlegeket. Ezeket a következő sorrendben fizetik ki:

- Az előlegek összegének felét az első félévre utalják át. A fizetés határideje: július 15.

- Az összeg 1/4-ét július-szeptember és október-december folyósításra fizetik ki. Fizetési feltételek - október 15-ig, január 15-ig.

Az IP április 30-ig 3-NDFL formátumban nyújt be jelentést az elmúlt évről. A fizetendő adó kiszámításához szolgál, figyelembe véve a ténylegesen kapott jövedelmet és az előlegeket. Az év eredményei szerint a személyi jövedelemadót legkésőbb július 15-ig kell megfizetni. Ha az előleg meghaladta a fizetendő adó összegét, a költségvetésből megfizetett összeget vissza lehet téríteni.

Személyi jövedelemadó a munkavállalók számára

Ha az egyéni vállalkozónak van személyzete, akkor ő köteles ellátni a személyi jövedelemadó adóügynöke szerepét. Ez azt jelenti, hogy felhalmozódnia és visszatartania kell a munkavállalói kifizetéseket, majd át kell utalnia a költségvetésbe.

Az adóalap a munkavállaló havi jövedelme, csökkentve az adólevonások összegével (ingatlan, gyermekek számára, kezelésre, oktatásra). Érdemes megfontolni, hogy a személyi jövedelemadó nem minden személy jövedelmének adóztatására vonatkozik - néhányuk nem szerepel az adatbázisban. Különösen a személyi jövedelemadót nem terheli kompenzáció, anyasági ellátások, 4 000 rubelt meg nem haladó ajándékok és egyéb jövedelemtípusok.

Személyi jövedelemadó mértéke - 13%. Ez az Orosz Föderáció állampolgáraira vonatkozik. Ha nem rezidenseket alkalmaznak, akkor az arány 30%. Általában az adót a költségvetésbe azonnal utalják be a jövedelem kifizetésekor, vagy legkésőbb a következő napon. De vannak kivételek. Például a szabadság és a rokkantsági ellátások után fizetendő személyi jövedelemadót legkésőbb annak a hónapnak a végén lehet megfizetni, amelyben ezeket a jövedelmeket kifizetik.

A munkavállalók jövedelemadójával a beszámolás számos formája kapcsolódik. Az OSNO-nál az SP-vel az alkalmazottakkal be kell nyújtaniuk az IFTS-hez:

- igazolást minden alkalmazott számára 2 személyes jövedelemadó formájában - az elmúlt évre április 1-ig nyújtják be;

- a hat személyes jövedelemadó kiszámítása - negyedévente, a jelentési negyedév végét követő első hónapban;

- információ az alkalmazottak számáról - az előző év január 20-ig.

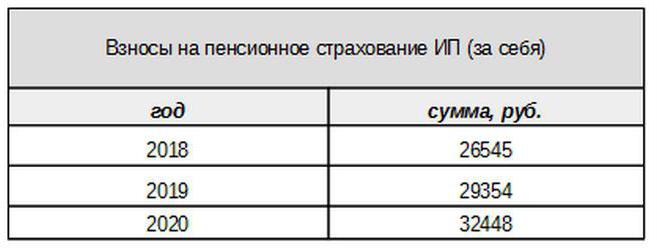

Biztosítási díjak magadnak

A kötelező biztosításhoz kapcsolódó saját járulékokat a vállalkozó fizeti, függetlenül attól, hogy a tárgyidőszakban jövedelmet kapott-e. Az alap-hozzájárulás 2017-ben a minimálbérhez van kötve. A jövő évtől azonban ez a kapcsolat nem lesz. A 300 ezer rubelt meg nem haladó jövedelemhez a nyugdíjalapba történő egyedi hozzájárulásokat rögzített összeg formájában határozzák meg:

A 300 ezer rubelt meghaladó jövedelmekre, mint korábban, 1% -os adókulcsot kell fizetni.Ezenkívül a járulékok maximális összege nem haladhatja meg a minimálbér nyolcszorosát.

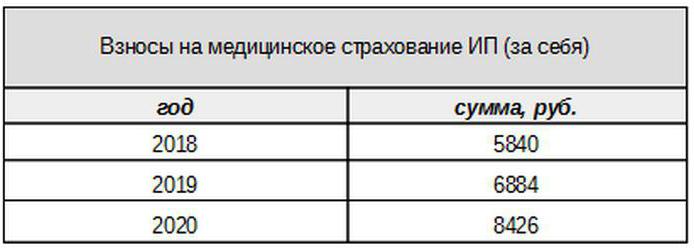

Az orvosi díjakat a következő összegben fizetik ki:

Biztosított személyek járulékai

A vállalkozónak fizetnie kell a biztosítási díjakat a biztosított személyeknek, azaz alkalmazottainak történő kifizetésekből, és több jelentési nyomtatványt kell benyújtania. Az OSNO szellemi tulajdonosa ebben az esetben a következő mértékű hozzájárulást fizeti:

- nyugdíjbiztosítás esetén - 22%;

- társadalmi - 2,9%

- orvosi - 5,1%.

Ezek azok az alapdíjak, amelyeket egy bizonyos korlátot meg nem haladó jövedelmekre alkalmaznak. Ha a jövedelmek meghaladták ezt a szintet, akkor a számításhoz alacsonyabb tarifákat kell alkalmazni (az orvosi díjak nélkül). Ezenkívül csökkentett járulék mértéke létezik a fizető egyes csoportjaira.

Az IP-munkaadók járulékokat fizetnek a baleseti biztosításért, vagy amint hívják, sérülések esetén. E hozzájárulások kiszámításának mértéke a vállalkozó sajátosságaitól függ és 0,2 és 8,5% között változik. Annak megállapításához, hogy az egyéni vállalkozó milyen mértékben köteles megfizetni a sérüléseket, meg kell erősítenie a fő tevékenységet a megfelelő formanyomtatvány benyújtásával a Társadalombiztosítási Alapba. Ezt évente, legkésőbb április 15-ig kell megtenni.

Milyen jelentéstételt biztosít az IP az OSNO-nál a biztosítási díjakról?

A munkáltatónak több formanyomtatványt kell benyújtania a biztosított személyek számára az IFTS-hez és az alapokhoz. E jelentésekhez külön benyújtási határidőket és határidőket is megadnak. Az alkalmazottak IP jelentése az OSNO-nál a következőket tartalmazza:

- A biztosítási díjak kiszámítása. 2017-től kezdve helyettesítette az RSV-1 nyomtatványt, és most már nem a FIU-nak, hanem az IFTS-nek nyújtják be.

- 4-FSS. Negyedévente benyújtják a társadalombiztosítási alaphoz. A határidő a következő negyedév első hónapjának 20-ig (elektronikus formában - 25-ig) lehet.

- SZV-M, amely információkat tartalmaz a biztosítottról. A nyugdíjalaphoz minden hónapban, a következő hónap 15. napjáig nyújtják be.

- SZV-HUNDRED - egy új formanyomtatvány a munkavállalók tapasztalatairól, amelyet először 2017-ben kell benyújtani a FIU-hoz. A határidő a következő év március 1-jéig tart.

IP az OSNO-n: nulla jelentés

Előfordul, hogy egy vállalkozó regisztrálva van, de még nem kezdte meg tevékenységét, vagy ideiglenesen felfüggesztette. Ez azonban nem azt jelenti, hogy nem kell jelentést benyújtania. Ebben az esetben bizonyos kifizetésekhez be kell nyújtania egy nyomtatványt, melyben nulla mutatók vannak.

Ha a vállalkozó nem alkalmaz bérelt munkaerőt, akkor tevékenység hiányában nulla bevallást nyújt be HÉA és háromszemélyes jövedelemadó szempontjából. Ha vannak alkalmazottak, akkor a következő űrlapok kerülnek hozzáadásra:

- A biztosítási díjak kiszámítása (nulla);

- 4-FSS forma (nulla);

- SZV-3 (adatokkal).

Mivel a jelentési időszakban nem történt tranzakció, ideértve a munkavállalók jövedelmének kifizetését, a járulékok szintén nulla lesznek. Ezért a biztosítási díjak és a 4-FSS kiszámítása nulla mutatóval szolgált. Ugyanakkor a 6-NDFL és a 2-NDFL nem nyújtottak be - mivel nem voltak kifizetések, az IP nem adózási ügynökként jelentkezik. De az SZV-M forma elvben nem tartalmaz olyan mutatókat, amelyek a tevékenységek elvégzésétől függnek, ezért kitöltött formában nyújtják be.

A könyvelésről

A fent említett beszámolási szabályok az adószámvitelre vonatkoznak. Ami az éves pénzügyi kimutatásokat illeti, az OSNO-ra vonatkozó szellemi tulajdonjogok, más vállalkozókhoz hasonlóan, mentesülnek az alól. Nem kötelesek számvitelt vezetni, vagyis számlakivonatot kell alkalmazniuk és könyveket tenniük.

Ez azonban nem azt jelenti, hogy az IP műveleteket egyáltalán nem lehet megjavítani. Ezek tükrözése érdekében a vállalkozó kitölti a jövedelem és a kiadások elszámolására szolgáló könyvet. Ezenkívül, ha egy vállalkozó áfát fizet, köteles a műveleteket a beszerzési könyvben és az értékesítési könyvben tükrözni.

Ezenkívül az IP-nek lehet más számviteli objektumai is, például tárgyi eszközök, személyzet, pénztárgép-műveletek. Mindez megköveteli a megfelelő nyilvántartások és elszámolások fenntartását. És természetesen a vállalkozó semmilyen módon nem mentesül az „elsődleges” jogi aktusok, számlák, számlák és egyéb dokumentumok alól.

Összefoglalva

Tehát az IP jelentése az OSNO-n nagyban függ attól, hogy vannak-e alkalmazottai. Ha ilyen nincs, akkor a vállalkozó általában maga fizeti HÉA-t, személyi jövedelemadót és biztosítási díjakat. A fő jelentési űrlapok a HÉA-bevallás és a 3-NDFL. Bérelt munkaerő felhasználása esetén a fenti kifizetésekhez hozzáadják a munkavállalók személyi jövedelemadóját és a biztosított személyek kötelező hozzájárulásait. De a munkáltató-munkáltató jelentéstételi űrlapjai sokkal gazdagabbak.

Ezenkívül tudnia kell az adózás regionális és helyi sajátosságairól, valamint az iparági kifizetésekről (jövedéki adók, ásványianyag-kitermelési adó és mások). És ne felejtsük el, hogy a vállalkozó hétköznapi polgár marad. Ezért, ha vannak adózási tárgyak, köteles ingatlanadókat fizetni - ingatlan, közlekedés, föld. Ezeket az adóhatóság értesítésével fizetik ki, és nem igényelnek semmilyen formát.