A számla elválaszthatatlanul kapcsolódik az ÁFA-hoz - az orosz adórendszer egyik költségvetést alkotó befizetéséhez. Ezért ez a dokumentum az egyik legfontosabb az elsődleges dokumentumok között. Ki és mikor állítja ki a számlát? Elemezzük ennek a folyamatnak minden árnyalatait.

Alapvető dokumentumadatok

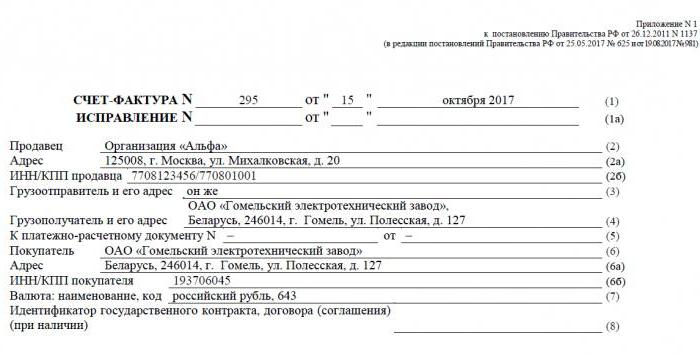

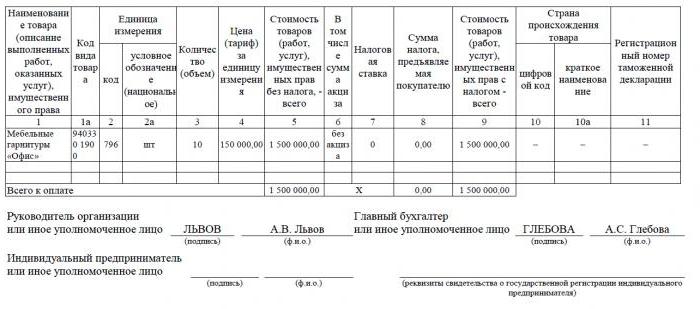

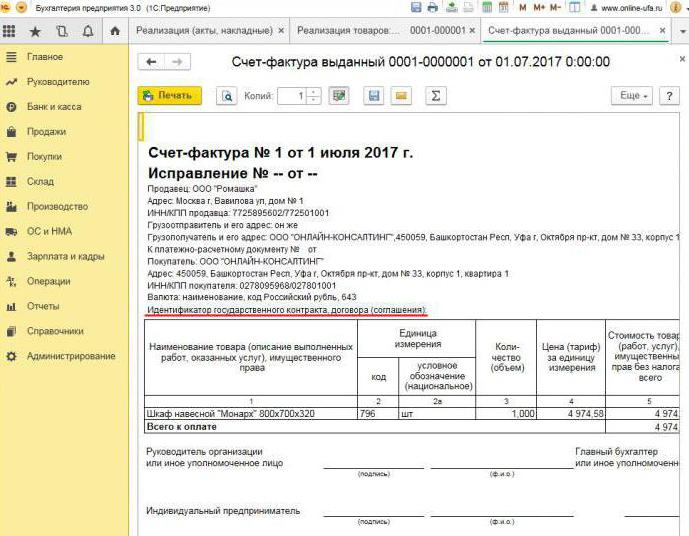

Számla - a HÉA elszámolásának, kiszámításának és levonásának dokumentális alapja. A szállító - héa-fizető - számlát állít ki ügyfelei számára: társaságok vagy vállalkozók. Más szavakkal, minden HÉA hatálya alá tartozó áruk és szolgáltatások értékesítésének tranzakcióját számlával kell kiegészíteni. A vevő számára ez a dokumentum szolgál a fizetendő saját HÉA, vagyis az adólevonás csökkentésének alapjául.

Ha a vevő nem fizet HÉA-t, akkor a szállító nem állíthatja ki számlát. Ennek érdekében a felek között megállapodást kell aláírni arról, hogy a számlákat nem állítják ki. Azok a szállítók, akik nem fizetnek HÉA-t, szintén mentesülnek e dokumentum elkészítésének kötelezettsége alól.

Normatív szabályozás

E dokumentum alkalmazásának jogalapja az adótörvény. A 169. cikk 3. szakasza meghatározza, hogy mely esetekben számlát állítanak ki. Ez a HÉA alá tartozó műveletek végrehajtása, valamint a nem adóköteles áruk Oroszországból a vámunió területére történő kivitele.

A dokumentumnak külön formanyomtatvány van, amelyet az 1137. sz. Határozat határoz meg. Ugyanez a törvény határozza meg a számlák kitöltésének szabályait. A dokumentum formáját és kitöltésének folyamatát folyamatosan fejlesztik, ezzel összefüggésben a határozatot módosítják.

Papír és elektronikus formátumok

Manapság a számlákat klasszikus formában generálják, azaz papíron vagy elektronikus formában. Az ilyen számlát, akárcsak papíralapját, szigorúan meghatározott formában kell kiállítani, és tartalmaznia kell az összes szükséges adatot.

Mikor állítják ki az elektronikus számlát? Ez akkor lehetséges, ha a következő feltételek teljesülnek:

- a szervezetek megállapodást kötöttek az elektronikus számlák összeállításáról;

- az ügyfelek technikailag képesek a meghatározott formátumú dokumentumok kicserélésére az interneten keresztül.

Ellenkező esetben nincs korlátozás. Az elektronikus dokumentum teljesen helyettesíti a papíralapú dokumentumot, feltéve, hogy formában elkészítették és digitális aláírással hitelesítették.

Számla kiállításakor

Leggyakrabban a vizsgált elsődleges dokumentumot az eladó adja ki olyan műveletek során, amelyek az adójogszabályoknak megfelelően héa-köteles. A legtöbb áru és szolgáltatás értékesítése, ideértve az ingyenes átruházást is, adóköteles. De vannak kivételek - ezeket felsorolják az adótörvény 149. cikke.

Ezenkívül a héával foglalkozó vállalkozásoknak és egyéni vállalkozóknak számlákat kell készíteniük a jövőbeni szállítással szembeni kifizetés kézhezvételekor. Az ilyen okmányokat általában előzetes számláknak nevezik.

Ezenkívül a HÉA-fizető feleknek számlákat kell kiállítaniuk, amikor az EAEU országokba exportálnak.

Vannak esetek, amikor a papírot az a személy is kiállítja, amely nem fizet HÉA-t. Ez a kötelezettség vállalkozásokra és egyéni vállalkozókra akkor merül fel, ha saját nevükben egy másik szervezethez - egy HÉA-fizetőhöz - tartozó termékeket árulnak. Beszélünk a közvetítésről egy bizottsági megállapodás alapján és hasonlókról.

A dokumentum kiadásának folyamata a végrehajtás során

Vegyünk egy alapvető példát - az eladó elengedi az árut, a vevő pedig a tény után fizet be. A számlát 5 napon belül állítják ki, az áruk szállításának, a szolgáltatások értékesítésének vagy a munka elvégzésének időpontjától számítva.

A számla egyik példányát a szállítónak, a másikat a vevőnek állítják ki. A dokumentumot regisztrálni kell a számlák naplójában (a továbbiakban: a folyóirat). Ezen túlmenően az eladó bejegyzést hajt végre az értékesítési könyvben, és megjelöli a megfelelő számla részleteit. És ennek megfelelően a vevő hasonló bejegyzést készít bevásárlókönyvébe.

Előlegszámla kiállításakor

Ha a vevő átutalja az előre fizetendő összeget a jövőbeni szállításhoz, a szállítónak számlát kell kiállítania. Nem számít, ha a vásárló teljes egészében vagy részben megfizette - a dokumentumot kiírják az átutalt összegért. Az eladó HÉA-t számít fel a befizetett előrefizetés után, és a vevő bizonyos feltételek mellett kijelentheti előzetesen felszámított adójának levonhatóságát.

Mikor állítják ki előlegszámlát? A határidő 5 nap, a számítás az előleg beérkezésének napjától számít. A dokumentumot a következő sorrendben veszik figyelembe a szállítóval:

- az előlegszámlát tükrözik az értékesítési könyv;

- amikor az áruk értékesítésre kerülnek, szállítást hajtanak végre, vagyis egy „igazi” számlát;

- a szállítási okmányt az értékesítési könyvben szerepeltetik a szállítás teljes összegére;

- ugyanakkor előzetes számlabejegyzés kerül beírásra a beszerzési könyvbe.

A vevő hasonló könyvelési eljárást alkalmaz a dokumentumra, de ellentétes jellel: a beszerzési könyv, az értékesítési könyv bejegyzései helyett, és fordítva. Mind a vevő, mind az eladó dokumentumait szintén regisztrálni kell a Journalban.

Ha nincs szükség előre fizetett dokumentumra

Előre fizetett alapon történő munkavégzésnél a következő szabály alkalmazandó: ha a szállítást legkésőbb az előrefizetés kézhezvételét követő 5 napon belül elvégzik, akkor előzetes okmányra nincs szükség. Végül is számlát lehet kiállítani öt napon belül, és ebben az időben az árut kiszállítják. Tehát a törvény által előírt időszakban azonnal lehetőség van kiszállítási számla kiállítására, megkerülve az előleg előkészítését.

Amikor egy közvetítő számlát állít ki

Külön említjük a megbízók és más közvetítők (ügynökök, szállítmányozók, ügyvédek) számláival történő munkavégzés jellemzőit. Amikor a megbízó termékeit HÉA-val eladja a nevében, a megbízottnak számlát kell kiállítania, és el kell osztania az abban levő adó összegét. Ez lehetővé teszi a vevő számára az előzetesen felszámított adó levonását. Ezenkívül a számlát ki kell állítani akkor is, ha az ügynök maga nem fizet HÉA-t, például ha egyszerűsített adórendszerben van. A helyzet az, hogy ebben az esetben a megbízott, aki közvetítőként működik az áru vevője és tulajdonosa között, valójában utóbbi feladatát vállalja az áfa kiszámításában és a dokumentumok elkészítésében.

A megbízott csak a folyóiratban regisztrálja a benyújtott dokumentumot. A második példányt a vevőnek szánják. A dokumentum részleteit a megbízott továbbítja a megbízónak, és a számlát maga adja ki a közvetítőnek. Ugyanakkor a dokumentumnak ugyanazzal a számmal kell rendelkeznie, mint amelyet a biztos megbízott neki. A beérkezett számlát a naplóban veszi tudomásul.

Ha a megbízott harmadik féltől vásárolja meg az árut a héát fizető ügyfél számára, akkor az eladó által kiállított számlát újra kiállítja neki. Ebben az esetben a beérkezett és a kiállított számlákat a Könyvekben való tükrözés nélkül is regisztrálni kell a folyóiratban.

Ha a feltárt dokumentumot meg kell változtatni

A gyakorlatban gyakran előfordul, hogy a dokumentumokat módosítani kell. Például áruk hiánya merült fel, vagy az ár megváltozott. Erre akkor is szükség van, ha hibát találtak a számlán.

A kiadott dokumentumban szereplő információk megváltoztatása érdekében helyesbített és helyesbítő számlákat állítanak össze.Az első egyszerűen a dokumentum új verziója, amely a helyes információkat tartalmazza. A helyesbített számlát az eredeti dokumentum kiállításától számított három éven belül kell kiállítani. Ennek oka annak a vevőnek a joga, hogy a megadott időszakon belül nyújtsa be az előzetesen felszámított adó levonását. A kijavított dokumentum függetlenül létezik, és teljesen helyettesíti azt a dokumentumot, amelyben a helytelen adatokat jelezték. Olyan esetekben írják ki, amikor javítani kell egy olyan hibát, amely nem okozott változást az összegben. Például a szállító helytelenül tüntette fel a vevő nevét vagy az adómértéket. Ha a számlán szereplő téves adatok nem teszik lehetővé a levonást, akkor a kijavított dokumentumot nem kell elkészíteni.

Milyen esetekben állítják ki a korrekciós számlát? Amikor a tranzakció összegét módosítják, például az áruk értékének megváltozása miatt. Ugyanakkor a felek között megállapodást kell kötni az összeg megváltoztatásáról (a szerződés melléklete, jogi aktus, határozat). A kiigazító dokumentumot a változások összegére állítják össze, és az eredeti kiegészítik.

Előfordul, hogy a szállító több termékcsomagot értékesített egy vevőnek, és mindegyikről külön számlát állított ki. Előfordult azonban, hogy az összes szállítás összegét meg kell változtatni. Hány számlát állítanak ki a kiigazításhoz? Ebben a helyzetben nincs szükség több dokumentum elkészítésére - az eladó a vevő címének minden változtatására elkészíthet egyet.

A szabályok megsértése és a felelősség

Mi fenyegeti a vállalatokat vagy vállalkozókat a leírt dokumentumhoz kapcsolódó jogsértésekkel? A törvény meghatározza a számla kiállításakor, de a túllépésért nem áll közvetlen felelősség. A számla hiányát azonban súlyos hibának tekintik a számvitelben. Hiány arra utal, hogy a dokumentumot nem nyújtották be abban a negyedévben, amikor az ügylet megtörtént.

Ezért az adófizetőt az adótörvénykönyv 120. cikkével összhangban lehet büntetni. Ha ezt a jogsértést először fedezik fel, akkor a szervezet 10 ezer rubel összegű bírságot kaphat. Ha több negyedévben kiderül a számlák hiánya, a bírság összege megháromszorozódik. És abban az esetben, ha ez a jogsértés az adó alulbecsülését eredményezte, a bírság az alulfizetés összegének 1/5-é lesz, de legalább 40 ezer rubel.

Azt kell mondanom, hogy egy termék vagy szolgáltatás eladásakor a számla "elfelejtése" nagyon nehéz. Még ha ez is megtörténik, a vevő határozottan emlékezteti Önt, hogy készítsen dokumentumot, mert anélkül nem lenne képes levonni az ÁFA-t. Előzetes számlával minden más. A vásárlók nem mindig kérik az áfa levonását a befizetett előlegből, tehát nem kérnek számlát. Ilyen helyzetben egyes könyvelők nem tartják szükségesnek a leleplezést. Így érvelnek: az előleg kézhezvétele és a kiszállítás egy negyedévben történik (a legtöbb esetben), miért töltse ki az ideiglenes dokumentumot? A szövetségi adószolgálat azonban ezt jogsértésnek tekinti, ha az előtörlesztés és az áruk szállítása között több mint öt nap telik el.

Miért fontos a tervezést követni?

A dokumentum, amelyhez ez a cikk tartozik, szükséges ahhoz, hogy a vevő héa-levonást igényeljen. Ha benne kritikus hibák történnek, az adószolgálat nem ismeri el a levonást. Ez azt jelenti, hogy a társaságnak adókat kell fizetnie, és a legrosszabb esetben pénzbírságot is fizetnie kell. Ezért számla kézhezvételekor fontos gondosan ellenőrizni annak főbb adatait.

A méltányosság szempontjából megjegyezzük, hogy nem minden hiba vezet a levonás megtagadásához. Számos tranzakciós paramétert kell azonosítani egy számlával, nevezetesen:

- vevő és eladó;

- a szerződés tárgya;

- áruk (szolgáltatások) költsége vagy előre fizetendő összeg;

- áfa és az áfa összege.

Ha a megadott paramétereket a számlán határozzuk meg, akkor a számláról levonható az egyéb hibák ellenére.Miután megkapta az IFTS elutasítását, az adózó biztonságosan bírósághoz fordulhat. Ha azonban a szállító hibát követett el a számla elkészítésekor, például az áruk költségében vagy az adó összegében, akkor a vevő nem számíthat az áfa-kedvezményekre.

Tehát a számla nagyon fontos a HÉA kiszámításához a szállítótól, és a levonás után a vevőtől. Követni kell a dokumentum jelenlegi formáját, mert időről időre megváltozik. Rendkívül fontos, hogy betartsa annak elkészítésére vonatkozó eljárást és feltételeket, valamint kerülje el azokat a kritikus hibákat, amelyek a vevő általi levonás el nem ismeréséhez vezetnének.