A növekvő pénzügyi globalizációval az adósságpapírok piacai egyre jelentősebbé válnak. Mit kereskednek ilyen piacokon, és milyen értékpapírok tekinthetők hitelviszonyt megtestesítő értékpapíroknak?

Mi az adósságpapír?

Az adósságpapírok a kibocsátó és a hitelfelvevő közötti monetáris kapcsolatot tükrözik. Sok vállalatnak külső tőkét kell vonzania, de nem mindenki hajlandó e célból kölcsönt venni. Másrészt vannak olyan potenciális befektetők is, akik hajlandóak ingyen pénzt befektetni egy sikeres vállalkozásba. Ha speciális engedélyre van szükség a hitelezési szolgáltatások nyújtásához, akkor nincs szükség engedélyre a pénzeszközök elosztására egy bizonyos, a kölcsönt igazoló dokumentum alapján.

A hitelviszonyt megtestesítő értékpapírok csak megerősítik a tulajdonosok azon jogát, hogy visszatérítsék a benne feltüntetett összeget, figyelembe véve egy bizonyos pénzügyi nyereséget. Ebben az esetben az alapjait befektető befektető hitelezőként jár el, és a kibocsátó, értékpapírt kibocsátva, hitelfelvevőként ismeri el magát.

Az ilyen típusú értékpapírok előnye, hogy megbízható eszközöknek tekinthetők a tőkebefektetéshez. Még akkor is, ha a társaság kimerül, eszközei kalapács alá kerülnek, és a bevételt elsősorban tartozások kifizetésére fordítják, ideértve az értékpapírokkal megerősített adósságokat is.

A hitelviszonyt megtestesítő értékpapíroknak azonban van hátránya - meglehetősen alacsony hozam. A számukra megszerzett kamat nem hasonlít össze a banki hitelezésből származó jövedelemmel. A kibocsátó számára előnyös ilyen értékpapírokat kibocsátani - elvégre általában sokkal olcsóbbak, mint a banki kölcsönök. Ezen felül a hitelviszonyt megtestesítő értékpapírok tulajdonosai nem beavatkozhatnak a társaság politikájába, befolyásolhatják a társaság vezetését - ez nagyon kedvező a kibocsátó számára, de nem mindig jó a befektető számára.

A hitelviszonyt megtestesítő értékpapírok analitikus elszámolását a típusuk, lejáratuk és egyéb paraméterek figyelembevételével végzik.

Típusok és általános jellemzők

A hitelviszonyt megtestesítő értékpapírok felsorolása meglehetősen változatos - néhányat gyakran használnak, mások ritkábban. Ebben a cikkben megvizsgáljuk a leggyakrabban használt termékeket. Tehát a hitelviszonyt megtestesítő értékpapírok típusai:

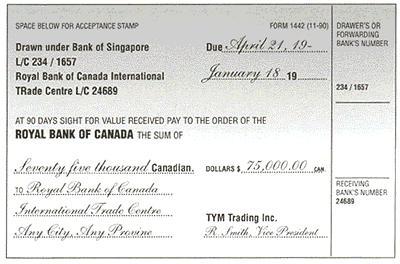

- Váltó - egy meghatározott formanyomtatványnak megfelelően állítják ki. Ennek a dokumentumnak a lényege a lehívó (adós) írásbeli, hitelesített kötelezettsége, hogy a dokumentum végén egy bizonyos összeget fizessen a számlát átvevőnek.

- kötvény - értékpapír, amely kifejezi a kibocsátó adósságkötelezettségét arra, hogy egy bizonyos idő elteltével visszavigye azt a bejelentett értéken és az érvényességi időtartamon keresztül - megadva az előre meghatározott osztalékhoz való jogot.

- Kincstári kötvény - valójában ugyanaz a kötvény, csak annak pénzügyi támogatását a költségvetési alapok rovására hajtják végre, és a kibocsátó az állam.

- Megtakarítási igazolás - különféle hitelintézetek által kibocsátható, valamint kötvény, valamint érvényességi ideje alatt osztalékhoz való jogot biztosít a befektetett pénzeszközöknek a szerződés végén történő visszatérítésével.

Váltó - rövid leírás

Mint már említettük, ez az egyik leggyakoribb hitelviszonyt megtestesítő értékpapír. Ez egy meglehetősen specifikus dokumentum, egyértelmű jellemzőkkel:

- Jóváhagyott forma - szigorúan meghatározott pontokat és részleteket tartalmaznia kell. A szabályoktól való legkisebb eltérés alapjául szolgálhat a számla semmisségének elismerése.

- Keringés - a számlát korlátlan számú alkalommal kézről kézre lehet átvinni, ez független eszközé teszi a településeket.A számla kompenzációját az fogja megkapni, aki az utolsó törvényes tulajdonos lesz.

- Szigorúság - az ilyen típusú értékpapírokkal szembeni tartozások sokkal gyorsabban behajtásra kerülnek.

- Feltétel nélküli - ez azt jelenti, hogy a ciklus végére a pénzt további feltételek nélkül vissza kell adni a tulajdonosnak.

- Kivonat - egy ilyen biztosítékot anélkül bocsátanak ki, hogy utalunk arra az eseményre (műveletre), amely a biztosíték alapját képezte.

A számlák típusai

Nézzük közelebbről ezeket a hitelviszonyt megtestesítő értékpapírokat - azok típusát és jellemzőit.

Először is, a számlákat két fő csoportra lehet osztani: egyszerű és átruházható. Az előbbiek a kifizető közvetlen kötelezettsége egy meghatározott összegnek a megadott időpontig történő befizetésére. A második egy kicsit bonyolultabb. Váltó egy nagyon fontos tulajdonság jellemzi - az áruk címzettje (a számlát kiállító személy) harmadik személyt nyilvánít adósságának megfizetõjévé, ezt késõbb az adósnak kell tekinteni. Annak biztosítása érdekében, hogy a számla kifizetésre kerül, elfogadásra kerül - biztosíték. Ez azt jelenti, hogy egy harmadik félnek írásban meg kell erősítenie beleegyezését az adósság megfizetésére. Amikor egy ilyen biztosíték egyik személyről a másikra átadódik, a hátulján külön megjegyzés szerepel.

A visszafizetés valószínűsége alapján többféle számlát lehet megkülönböztetni:

- áru - megerősíti a kapott termékért fizetendő kötelezettséget meghatározott időpontokban, felhasználható különféle áruk vagy szolgáltatások elszámolására;

- pénzügyi - egy kölcsönszerződés következménye, vagyis az annak alapján kapott "termék" pénz; általában a pénzügyi számlákat a vállalkozások könnyen felhasználják működési tőkéjük növelésére;

- barátságos - kiírják, ha a tranzakció valamennyi résztvevője valós szervezet / ember, de valójában nem történik tranzakció; ezeket a dokumentumokat akkor hajtják végre, amikor a befektető barátságos pénzügyi segítséget nyújt egy rászoruló vállalkozásnak, és elvben nem számít pénz visszatérítésére;

- bronz - olyan dokumentum, amely nem rendelkezik valódi készpénz-támogatással, csalárd rendszerek végrehajtására szolgál, míg az ügylet egy vagy több résztvevője kitalált karakter.

Mi az a kötés?

Most nézzünk meg egy másik adósságpapírt - kötvényeket. Ez a kibocsátó fizetési kötelezettsége magának az értékpapírnak a tulajdonos számára történő megtérítésére, valamint a meghatározott kamat megfizetésére. A visszatérítéseket szigorúan egyeztetett határidőn belül, a lejárati dátumnak nevezik. Ettől függően a kötvények lehetnek:

- rövid lejáratú - futamideje kevesebb, mint 5 év;

- középtávú - 5-15 évig;

- Hosszú távú - lejárati ideje több mint 15 év.

Kedvező gazdasági helyzetben az alapok hosszú távú kötvényekbe helyezése indokoltabb.

Kötvények előnyei

Az ilyen hitelviszonyt megtestesítő értékpapíroknak számos tagadhatatlan előnye van:

- megtakarítások a kölcsönszolgáltatás során - általában az azonos időszakra kapott kölcsönök kamata sokkal magasabb;

- harmadik fél forrásainak hosszabb időre történő vonzása - a jelenlegi helyzetben sok vállalkozás számára problematikus a hosszú távra nyújtott kölcsönök igénybevétele;

- lehetőség nagy befektetők vonzására;

- a tőke megőrzése - a hitelezőktől eltérően a kötvénytulajdonosok nem rendelkeznek az eszközök egy részének tulajdonjogával.

A kötvények típusai

Hogyan oszthatók meg az adósságpapírok kötvényei a fizetés típusa szerint? Ettől a paramétertől függően kuponok és nem kuponok (ebben az esetben a kupont a százalékos arány alatt értjük).

A kamatkötvényeket a kamatlábatól függően többféle kategóriára is fel lehet osztani:

- állandó kupon - az összes kifizetést szigorúan szabályozzák, egy bizonyos időtartamra és rögzített kamatláb mellett teljesítik;

- változó kupon - annak ellenére, hogy a fizetési feltételekben szigorúan megegyeznek, a kamatláb az irányba változhat;

- indexálható - a kamatlábat kiigazítják az infláció szintjéhez viszonyítva, a kifizetések időszakosak.

A nullkupon értékű kötvény azt jelenti, hogy a kifizetésre csak a Központi Bank lejártakor kerül sor, és a kamatláb nulla.

A kötvényekre történő kifizetéseket általában egyértelműen szabályozzák, és érvényességi idejük végén teljesítik, de lehetnek más lehetőségek is. Ettől függően a kötvények lehetnek:

- visszafizetendő - a tulajdonosnak joga van a kötvény lejárata előtt „átadni”;

- visszavonható - az értékpapír határidő előtti visszaváltásának joga a kibocsátóé.

Egyéb hitelviszonyt megtestesítő értékpapírok

A hitelviszonyt megtestesítő értékpapírok osztályozása megemlítés nélkül nem lehetséges letéti igazolások és kincstárjegyek.

Az első egy bank vagy más hitelintézet által kiadott írásbeli igazolás, amely megerősíti a pénzeszközök betétjét. Ez a dokumentum rögzíti a betétes azon jogát, hogy visszatérítse a betétet a szerződés lejártakor esedékes kamatfizetéssel.

A második megerősíti, hogy a tulajdonosok pénzt fizettek az állami költségvetésbe, és jogosultak bizonyos jövedelemre éves esedékes kamatfizetés formájában.

következtetés

Végezetül szeretném megjegyezni, hogy az adósságpapírok nemcsak hatékony módja a kiegészítő befektetések megszerzésének, hanem jó befektetésnek is. Az ilyen értékpapírok kibocsátásával általában stabil, nagy forgalmú és nagyvállalatok vesznek részt hitelminősítés ezért az ilyen befektetések meglehetősen megbízhatóak.