Az adóbevallás a fizető fél hivatalos nyilatkozata az általa egy adott időszakban kapott jövedelemről, a rájuk vonatkozó kedvezményekről és kedvezményekről. Ezt a dokumentumot külön jóváhagyott formában nyújtják be a felhatalmazott szervezethez. Az abban található információk és a kézbesítéskor érvényes adómértékek alapján a Szövetségi Adószolgálat felügyeli a fizetendő díj összegét. A jogszabály számos különféle lehetőséget tartalmaz a vállalkozók számára kedvezõ környezet megteremtésére. Azon alanyok, akik valamilyen okból kénytelenek voltak felfüggeszteni tevékenységüket, nem maradtak észrevétlenül. Az ilyen vállalkozók számára egyetlen egyszerűsített adóbevallást nyújtanak. Fontolja meg ezt a dokumentumot részletesebben.

Általános információk

Az egységesített egyszerűsített adóbevallást, amelynek modelljét a cikk ismerteti, a Pénzügyminisztérium 62n számú végzésével hagyta jóvá. Ezt a dokumentumot az olyan szervezetek nyújtják be a felhatalmazott ellenőrző szervhez, amelyek több díjat fizetnek, de a jelentési időszak alatt nem végeztek tevékenységeket, nem végeztek olyan műveleteket, amelyek pénzeszközök átutalását jelentették a pénztáraikba vagy a bankszámlákra, és ezen adólevonásokra nem vonatkoznak adózási tárgyak. Egyszerűen fogalmazva: az egyetlen egyszerűsített adóbevallás a nulla beszámolásra vonatkozó összesített információ egyik formája. A benyújtási eljárást a 2. cikk (2) bekezdése szabályozza. 80 Adótörvény. A dokumentum nyomtatványa a KND 1151085-en.

Fontos pont

Az egységesített adóbevallás-nyomtatvány azon vállalkozók számára készült, akiknek a beszámolási időszakban nem voltak pénzmozgásaik számlájukon vagy a pénztárnál. Egyes alanyok félreértik ezt a szabályt. Számos vállalkozó úgy véli, hogy az alapok teljes hiánya a jövedelem hiánya. Meg kell jegyezni, hogy a vállalkozás költségei a pénzmozgást jelentik. Az adótörvény 21., 25., 30., 24. fejezetének rendelkezéseivel összhangban a fizető nem mentesül a költségvetési díjfizetési kötelezettség alól, ha nem értékesített szolgáltatásokat, munkát, árut.

Jellemzők

Az egyéni vállalkozók egyszerűsített adóbevallása lényegében három kötelező befizetés beszámolását váltja fel:

- ÁFA.

- Jövedelem levonások.

- Ingatlanadó.

Vannak olyan helyzetek, amikor az a fizető fél, aki nem üzleti tevékenységet folytat és nem kap jövedelmet, nem tudja használni az UDMD-t. Például az állóeszközöket bérbe adják, amelyek kifizetése befolyásolja a nyereség összegét, és ennek tükröződnie kell a megfelelő nyilatkozatban. Ebben az esetben egy nem működő vállalkozás veszteségeket szenved. A bérleti díj r / s-vel fizethető meg, és áfával kell feltüntetni. Ebben az esetben a szervezet jelentést nyújt be az extra adóról. költség. Ha egy vállalkozás alkalmazottat foglalkoztat, fizetést kap. Ez ennek megfelelően a szervezet költségeit vonja maga után. Ilyen esetekben egyetlen egyszerűsített adóbevallás nem használható.

Egyetlen eset

Egyetlen egyszerűsített adóbevallást nyújt be egy újonnan létrehozott társaság, amely nem folytat üzleti tevékenységet, még nem nyitott meg bankszámlát, és mérlegében nincs állóeszköz. Ez azt jelenti, hogy a szervezet alaptőkéjét adóköteles eszközökből kell képezni.

Általános rend

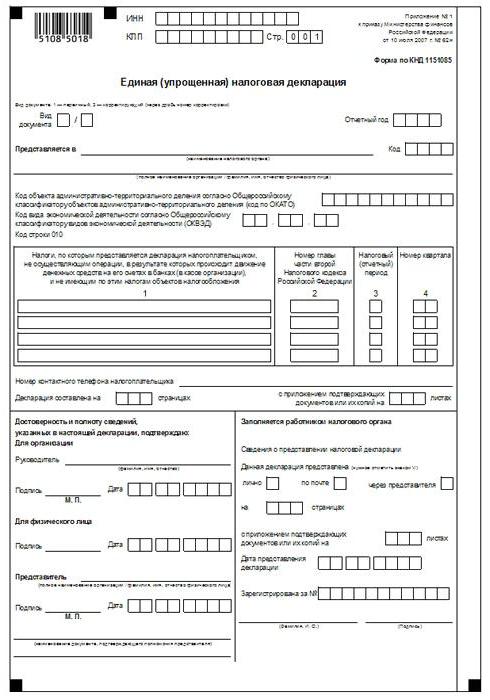

Az egyszerűsített adóbevallás 2 lapról áll.Az első azokat a levonások típusait jelöli, amelyekről valójában jelentést nyújtanak. A második lap információkat tartalmaz a fizetőről - egy magánszemélyről, aki nem vállalkozó. A negyedév az a beszámolási időszak, amelyre vonatkozóan egyetlen egyszerűsített adóbevallást nyújtanak be. A határidő legkésőbb az időszak végét követő hónap 20. napján. A dokumentumot a Szövetségi Adószolgálathoz mutatják be a szervezet helyén vagy az egyén címén. A jelentést elektronikus vagy papír formában nyújtják be.

A fizető személyesen megkeresheti a szövetségi adószolgálatot, vagy megküldheti képviselőjét a szolgálathoz. A törvény lehetővé teszi a dokumentumok postai úton történő továbbítását is. Ha a megbízó elmulasztja az egyszerűsített adóbevallás benyújtásának határidejét, pénzbírságot szab ki rá az adótörvény 119. cikke alapján. Ha dokumentumot küld ajánlott levélben, ki kell készítenie egy további dokumentumot a beruházások leltára. Papír formában a jelentés 2 példányát kapjuk meg. Elektronikus formában a nyilatkozatot közvetlenül a Szövetségi Adószolgálat honlapján vagy megállapodás alapján, az EDI-n keresztül nyújtják be. Ha a dokumentumot a képviselő bemutatja, meghatalmazással kell rendelkeznie, amely megerősíti az illetékes hatóságot.

Egyszerűsített adóbevallás: minta űrlap (szabályok)

Általánosságban elmondható, hogy a dokumentum nem különbözik nagyban a rendszeres jelentéstételtől. Ennek ellenére összeállításakor be kell tartania számos szabályt. Egyetlen egyszerűsített adóbevallás beküldhető számítógépen vagy manuálisan is. Az egyéni vállalkozók esetében az információkat csak az első oldalra kell megadni. Töltéskor fekete vagy kék tintát használhat. Az adatszolgáltatás mindkét oldalán olyan információkat kell beírni, akik nem vállalkozók és nem tüntetik fel a TIN-t. A nyilatkozatban helyesbítések nem engedélyezettek.

1. oldal

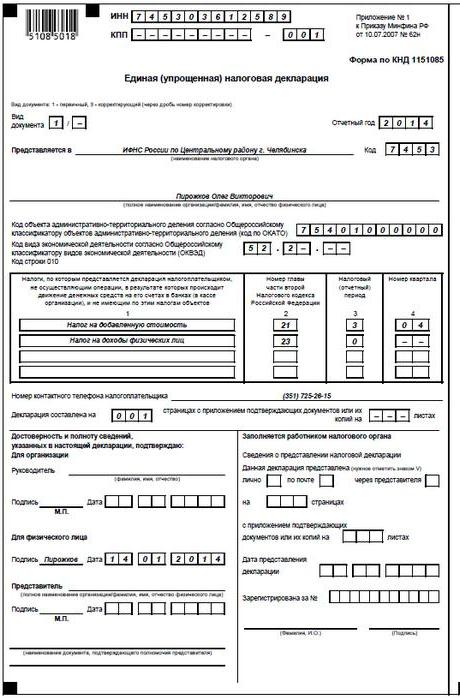

Az "INN" mezőben a szervezeteknek és az egyéni vállalkozóknak a szövetségi adószolgálat által a regisztrációhoz kiállított igazolással összhangban meg kell adniuk adófizetőik számát. Az egyéni vállalkozók nem töltik ki a “KPP” oszlopot. Ennek megfelelően itt az információkat csak szervezetek szolgáltatják. A "dokumentum típusa" oszlop a következőképpen fejeződik be:

- Ha a jelentést első alkalommal nyújtják be, akkor az "1 / -" jelet kell megadni.

- Az első javítás esetén jelölje meg a "3/1" értéket.

- Ha a második korrekció "3/2".

A "Jelentési év" oszlopban jelölje meg azt az évet, amelyben az UDMT szolgáltatásra került. A "Feltéve ..." sorba írja be a szövetségi adószolgálat osztályának nevét, amely egyszerűsített nyilatkozatot nyújt be. Ha valaki benyújt egy dokumentumot, akkor a teljes neve rövidítések nélkül vannak feltüntetve (teljes egészében, az útlevél adatai szerint). A szervezetek megadják a teljes nevüket. Az "OKATO kód" sorban jelölje meg az OKTMO kódot (2014. január 1-je óta bevezetett változtatások). Az "OKVED szerinti gazdasági tevékenység típusának kódja" oszlopba írja be a digitális megnevezést osztályozó szerint. A kódok megtalálhatók az USRLE vagy az USRIP kivonatában.

asztalok

Az 1. és a 2. oszlop soronként jelöli azon adó nevét, amelyre vonatkozóan egyszerűsített nyilatkozatot nyújtanak be. A levonásokat az adótörvény második részében szereplő fejezetek számozása szerint kell végrehajtani. Ezenkívül a dokumentum az 1. függeléket tartalmazza. Második oszlopában jelölje meg az adótörvény vonatkozó fejezetének számát. Ha igen adózási időszak a negyedév jelenik meg, a cellában három négyzetet jelölnek meg. A negyedik sor valójában maga annak a negyedévnek a számát jelzi, amelyre vonatkozóan jelentést nyújtanak be:

- Az első 01.

- A második 02.

- A harmadik 03.

- A negyedik 04.

Azon költségvetési levonások esetében, amelyek adóidejét egy évben állapítják meg, és a beszámoláshoz - hat hónap, negyedév, kilenc hónap, a 3. sor megfelelő cellájában írja be az időszak értékét:

- Negyedév - 3.

- Év - 0.

- 9 hónap - 9

- Hat hónap - 6.

Magas oszlopba vonal kerül.

További információk

A "Kifizető telefonszáma" sorban jelölje meg a számot bármilyen formátumban.A "Az oldalakra keretezett nyilatkozat" oszlopba írja be a dokumentumot alkotó lapok számát (például 002). Az "igazoló (megerősítő) okmányok vagy azok másolatainak benyújtásával" sorban jelölje meg a nyilatkozatokhoz csatolt lapok számát. Ha nincs távol, kötőjel kerül rá.

érvényesítés

Az információk teljességét és érvényességét igazolni kell:

- Csak a megbízó aláírásával, ha magánszemély (vállalkozóval együtt).

- A hatalmat (meghatalmazást) megerősítő dokumentum neve, ha a dokumentumot a tárgy képviselője nyújtja be.

- A fej aláírása visszafejtéssel, pecséttel, ha a nyilatkozatot a szervezet nyújtja be.

A dokumentum összeállításának dátumát minden esetben feltétlenül meg kell határozni.

felelősség

A jogszabály különféle szankciókat állapít meg azon szervezetek számára, amelyek megsértik az adóbevallás benyújtásának határidejét. Az egyéni vállalkozónak történő időben történő jelentések benyújtása esetén ezer rubel bírságot lehet kiszabni - abban az esetben, ha kötelező hozzájárulást fizettek a költségvetésbe. Ha az adót nem fizették meg, akkor a tartozás összegének 5% -át kitevő büntetést kell kiszabni, de nem kevesebb, mint ezer rubelt. Azt is meg kell jegyezni, hogy ha a vállalkozónak nem volt joga egyszerűsített nyilatkozatot benyújtani, de azt átadta, akkor pénzbírsággal kell szembenéznie a nem képviselt jelentések miatt azokról az adókról, amelyekről be kell számolnia.

Mi a teendő, ha az IODN tévesen jelenik meg?

A gyakorlatban vannak olyan helyzetek, amikor egyszerűsített nyilatkozatot nyújtottak be, majd a folyószámlán vagy a pénztárnál megkezdődött a pénzeszközök mozgása vagy az adózás tárgya azonosításra került. Mi a teendő ebben az esetben? Ebben a helyzetben be kell nyújtania felülvizsgált nyilatkozatok az adókat, amelyeket egy egyszerűsített dokumentum tükröz. Ebben az esetben a kiigazítási szám 1 lesz. Ebben az esetben az elsődleges jelentéstétel a korábban benyújtott egyszerűsített nyilatkozat. Az UDM-re nincs pontosítva. Ez a rendelkezés a Pénzügyminisztérium levelein és a bíróságok véleményén alapul.

következtetés

Azokat az eseteket, amikor megengedett egyetlen egyszerűsített jelentéstétel benyújtása, egyértelműen meghatározza a jogszabály. Mindenekelőtt ez a pénzeszközök mozgásának hiánya a pénztárnál vagy a vállalkozás számláin. Nem csak a nyereség megszerzéséről, hanem a kiadási műveletek megbízásáról is szól. A pénzforgalom hiánya a pénztárnál és az elszámolási számlákon valójában a vállalkozás bármely tevékenységének felfüggesztése. Vagyis ebben az esetben sem jövedelmi, sem kiadási műveleteket nem lehet elvégezni. Ezt az pontot egyértelműen meg kell érteni az adószolgáltatással kapcsolatos problémák elkerülése érdekében.

A jogszabály nem korlátozza az UNDM támogatások számát. Ez azt jelenti, hogy a vállalkozó több időszakra benyújthatja az egyszerűsített adóbevallást. Ennek a dokumentumnak a forgalomba hozatala jelentősen megtakaríthatja az ellenőrzési szolgáltatás és a fizető számára az időt. Az egyszerűsített nyilatkozat csak két lapból áll, amelyek kitöltése általában nem jár nehézségekkel.