Ha hibákat észlelnek a szabályozó hatóságoknak benyújtott jelentésekben, frissített nyilatkozatot kell benyújtani. Az adótörvény tartalmazza A biztosítási eljárás szabályait szabályozó 81. Vizsgáljuk meg tovább a tisztázó nyilatkozat kitöltését.

Általános kérdések

Egyes esetekben a szövetségi adószolgálatnak történő jelentést követően a fizető fél úgy találja, hogy a dokumentáció nem tükröz bizonyos információkat, vagy vannak hibák, amelyek kapcsán az adóalap megváltozik. Ennek megfelelően ez befolyásolja a kötelező befizetés összegét. Az adótörvény 81. cikkével összhangban a gazdálkodó egységnek frissített nyilatkozatot kell benyújtania. Mindenekelőtt a fizetőnek meg kell határoznia, hogy a jelentési hibák eredményezték-e a fizetés összegének alulbecslését. Ennek megfelelően joga van vagy kötelessége kiigazítani a dokumentumot.

Általános szabályok

Az adótörvény 81. és 54. cikkével összhangban, ha a tárgyidőszakban hibákat észlelnek az előző időszakokra vonatkozó bázis kiszámításakor, a kötelezettségek újraszámítását a pontatlanság észlelésének időszakában kell elvégezni. Így a megbízó frissített adóbevallást nyújt arra az időszakra, amelyben a torzítás történt. Ráadásul bizonyos esetekben az ellenőrzéshez számítási igazolást is igényel. Ez tükrözi a korábban benyújtott nyilatkozatok kiigazításának okait. A gyakorlatban bizonyos nehézségek merülnek fel egy dokumentum elkészítése során. A nyilatkozat kitöltésekor számos konkrét szempontot figyelembe kell venni.

árnyalatok

A felülvizsgált nyilatkozatnak tartalmaznia kell a helyesen kiszámított kifizetési összegeket, nem pedig a helyes érték és a már végrehajtott átutalás közötti különbséget. Az ellenőrzés által azon időszak alatt elvégzett ellenőrzések eredményeit, amelyek során a hibákat azonosítják, a módosított jelentést nem kell figyelembe venni. A korrekciós dokumentumnak az adótörvénybe történő benyújtásának határideje nincs meghatározva. E tekintetben a hiba észlelése után bármikor elküldhető egy frissített nyilatkozat. A hibát csak akkor tekintik kijavítottnak, ha az entitás frissített nyilatkozatot nyújt be. Ha az ellenőrző szerv megkezdi vagy értesítést küld az ellenőrzés kinevezéséről, akkor nincs értelme a korrekciós dokumentum összeállításáról.

példa

A szervezet 2007 második negyedévében torzulást talált az első negyedévben. Ennek megfelelően a számviteli és adóbevallásokat hibásan nyújtották be. A társaságnak be kell nyújtania a helyesbítő dokumentumot. Ezért tisztázni kell az első negyedévi nyilatkozatot és egyéb levonásokat. A számvitelben a hibajavítást a feldolgozási és jelentési eljárásra vonatkozó iránymutatások 11. szakaszának szabályai szerint végzik el. Ezeket a Pénzügyminisztérium 2003. július 22-én kelt, 67n számú határozatával hagyta jóvá. Az iránymutatások szerint, ha hibákat észlelnek a beszámolási évben, az előzőleg benyújtott kimutatásokhoz nem szükséges helyesbíteni. A kiigazításokat abban a hónapban veszik figyelembe, amelyben a torzítást észlelték. Nem szabad megfeledkezni arról, hogy ha az adóösszeg a tisztázás során csökken, az ellenőrző szerv újból megvizsgálhatja azt az időszakot, amelyre vonatkozóan a változások bevezetésre kerülnek. Ez azonban megengedett, ha a torzulás észlelésének évét megelőző három éven belül van.

A határidő sajátosságai

Mint fentebb jeleztük, az adótörvény nem határoz meg egyértelmű időszakot a jövedelemadó vagy egyéb kifizetések naprakésszé tett nyilatkozatának benyújtására.Ebből következik, hogy ha a tárgyévben korrekciós dokumentumot nyújtanak be azon időszakokra, amelyekre az elévülési idő lejárt, az ellenőrző hatóság nem tagadhatja meg annak elfogadását. A helyszíni ellenőrzés azonban csak a megelőző három évre terjedhet ki, mielőtt a vonatkozó határozatot meghozták. Ebből következik, hogy ha a vállalkozás hibát észlelt abban az időszakban, amelyre az ellenőrzés nem vonatkozik, akkor nincs értelme azt kijavítani. Mindenekelőtt annak oka, hogy a Szövetségi Adószolgálat nem tudja ellenőrizni ezt az időszakot, még akkor sem, ha a fizető fél hátralékkal rendelkezik. Ezenkívül az alany nem lesz képes visszatéríteni vagy jóváírni a túlfizetést, ha a levonások összege csökken a javítás során. A fizető fél kötelezettségeinek felülvizsgálata tehát a hároméves időszakon túl nem lehetséges.

Vitatott helyzet

Az Art. A Vámkódex 78. cikke értelmében a túlzottan fizetett összeget be kell vonni ezen vagy más adók jövőbeni kifizetéseivel, egyéb levonások hátralékával vagy visszafizetéssel. A megfelelő kérelmet a kifizetéstől számított három éven belül lehet elküldeni. Ilyen helyzetben probléma merülhet fel. A megbízó frissített nyilatkozatot szolgáltat csökkentett levonások összegével és az elszámolás kimutatásával. A dokumentumok elküldésének napján lejárt az az időszak, amely alatt a felügyeleti hatóság jogosult ellenőrizni a jelentést. Ennek megfelelően a vizsgálatnak nincs oka a dokumentációval kapcsolatos teljes körű tevékenységek elvégzésére.

Ebben az esetben az FTS azt ajánlja, hogy a területi egység fogadjon el helyesbítő nyilatkozatot. A beszámításra vagy a visszatérítésre irányuló kérelmet úgy kell figyelembe venni, hogy figyelembe veszik a megbízó által a megfelelő határozat későbbi kiadásakor benyújtott igazoló dokumentumokat. Így a bizonyítási teher az alanyra hárul. Ha frissített HÉA-bevallást nyújtanak be, és abban csökkennek a levonás összege, akkor a megfelelő beszámítási / visszatérítési kérelem nem teljesül. E kifizetéshez egy másik pillanatot állapítottak meg, amelytől kezdve kezdődik az elévülési idő kiszámítása. A vonatkozó időszak végének naptári dátuma. Ha a frissített HÉA-nyilatkozatot a pozitív különbség feltárását követő három év elteltét követően nyújtják be, azt nem térítik vissza.

Felülvizsgált nyilatkozat mintája

A regisztráció ugyanazon az űrlapon történik, mint amelyet az eredeti információk elkészítéséhez használtak. Az egyszerűsített adórendszerről vagy más adórendszerről szóló frissített nyilatkozat ugyanazokat a lapokat tartalmazza, mint amelyek az eredeti nyilatkozatokban voltak, helytelen információk helyettesítésével helyes információkkal, valamint a korábban nem meghatározott adatok hozzáadásával. A 8–12. Szakasz tartalmaz egy speciális mezőt. Kizárólag a 001 „A korábban megadott adatok relevanciája” nyilatkozat tisztázása után tölti ki. A 8-9. Szekciókat a megbízó hajtja végre, a 10-11. Szekciót az ügynökök hajtják végre. In Sec. A 12. cikkben az információkat olyan személyek adják meg, akik nem fizetnek ÁFA-t, de számlákat nyújtottak be az ügyfeleknek. A 001 oszlop a következő értékek valamelyikével rendelkezik:

- 0 - ha szükséges, javítsa az ebben a szakaszban szereplő visszavert adatokat. A 0 jelű mezőkbe írja be a helyes információkat.

- 1 - ha nem kell módosítania, mivel a korábban megadott adatok helyesek. A többi mezőt kötőjelek jelzik.

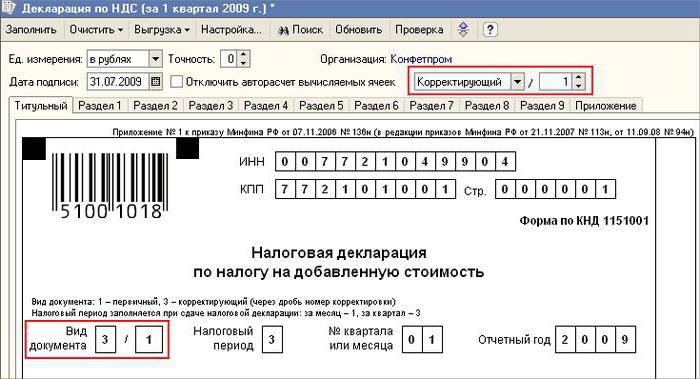

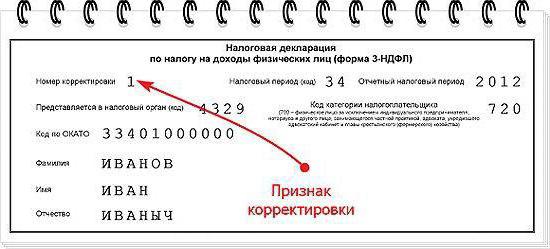

A fedőlapnak is van egy kötelező mezője - a javítás száma. Beír egy számot, amely megegyezik a nyilatkozatokban bekövetkező változások jelzésének sorozatszámával. A nyilatkozat kezdeti benyújtása esetén a 001-et állítja be, és minden ezt követő kiigazítással a szám növekvő sorrendben változik - 002, 003 és így tovább.

Öröklési szolgáltatások

Néhány nehézség merül fel a korrekciós okmány benyújtásakor egy megszűnt vállalkozás vonatkozásában, de feladatait és jogait egy másik társaságra ruházta át. Ez a helyzet jellemző a csatlakozás formájában végrehajtott átszervezésre.Itt hivatkozni kell a Art. 50 adószám. Az (5) bekezdés szerint a jogi személy egy másikhoz való csatlakozása esetén a kapcsolt vállalkozás megbízottként jár el a kötelező kifizetések levonására vonatkozó kötelezettség vonatkozásában. Ha az utód a társaság által az átszervezés előtt benyújtott jelentésekben olyan torzulásokat azonosított, amelyek a fizetendő összeg alulbecsülését eredményezték, akkor ki kell dolgoznia egy helyesbítő dokumentumot, és azt be kell mutatnia a nevében. A frissített nyilatkozatot a kapcsolt szervezet regisztrációjának helyére küldik el.

Fontos pont

Ne felejtsük el, hogy a korrekciós dokumentum átadásának helyének bizonyossága nem mentesíti az utódot a költségvetés meghatározásában, amelynek meg kell kapnia az összeget. Ha ez a szövetségi szint, akkor nem lesz nehéz. Problémák merülhetnek fel, ha az adót be kell vonni a regionális költségvetésbe. Tegyük fel, hogy a csatlakozás formájában megvalósuló átszervezés során az ország egyik alanyának területén található jogi személyiség megszűnik. Munkája során hibákat fedeztek fel a korábban benyújtott jelentésekben. Az átruházott másik régióban található. Helyesbítő dokumentumot nyújt be számlájának címére, és a hátralék összegét visszafizeti annak a szervezetnek a költségvetésébe, amelybe azt le kellett vonnia a kapcsolt vállalkozás részéről.

emellett

Abban az esetben, ha a nyilatkozatokban hamis információkat és torzulásokat találnak, amelyek nem vezetnek az adó összegének csökkentéséhez, a helyesbítő okmány benyújtása a fizető fél joga, nem pedig kötelezettsége. Az Art. 81 NK nem volt ilyen megfogalmazás. Ennek eredményeként a vizsgált személy joga nem volt mindig összefüggésben az ellenőrzés azon kötelezettségével, hogy elfogadja a módosított jelentést. Jelenleg nyilvánvalóvá válik az FTS elutasításának jogellenessége. Az ellenőrző szervezet köteles elfogadni a frissített nyilatkozatot és legkésőbb a naptári számot követő napon (munkanapon) regisztrálni.

Felelősség alóli mentesség

A felülvizsgált nyilatkozat olyan mechanizmusként használható, amely megmenti a fizetőt a szankciók kiszabásától. Ez a helyzet bizonyos feltételek mellett megengedett. Ha a befejezés után korrekciós jelentést nyújtanak be az ellenőrzéshez nyilatkozat benyújtásának határideje és a fizetés levonásának időtartama alatt az alany mentesül a felelősség alól, ha:

- A dokumentumokat addig küldték, amíg a személy megtudta, hogy az ellenőrző szerv felfedte a fizetendő összeg csökkentésének vagy a helyszíni ellenőrzés kinevezésének tényét. Ebben az esetben a korrekciós beszámoló nyújtása előtt a gazdálkodó egység levonta a hiányzó fizetést és a kamatot.

- A releváns időszakra vonatkozó helyszíni ellenőrzést követően frissített nyilatkozatot nyújtottak be, amelynek eredményeként nem fedeztek fel hibákat vagy semmiféle információt, amely a fizetendő összegek alulbecsléséhez vezet.

A felelősség alóli mentesség a szankciók kizárását jelenti. Ebben az esetben a kamatfizetési kötelezettség továbbra is fennáll. Ennek oka az a tény, hogy ezek nem vonatkoznak az adófizetési kötelezettségekre. Ezenkívül az Orosz Föderáció Legfelsõbb Választottbíróságának 2001. február 2-i 5-i rendelete megállapította, hogy ezekben az esetekben az adószabályok 120. és 122. cikkében meghatározott mentesség a felelõsség alóli mentességre vonatkozik.

következtetés

Az adóösszegeknek a korrekciós nyilatkozat alapján történő ellentételezésével kapcsolatos kérdést az ellenőrző szerv a módosított beszámoló nyilvántartásba vétele után dönt. Az ellenőrzés megtagadhatja a tárgyat. Ebben az esetben a frissített nyilatkozatot csak regisztrálják és veszik figyelembe. Ha a döntés pozitív, a Szövetségi Adószolgálat alkalmazottjának számos intézkedést kell tennie. Mindenekelőtt köteles törölni a benyújtott módosított nyilatkozat regisztrációját. Ezt követően különleges eljárást alkalmaz a javító dokumentum rögzítésére. Ha az adóösszeg megváltozásához vezető hibát hároméves időszak után fedezték fel, akkor a gazdálkodó egység nem nyújthat be frissített nyilatkozatot.Ebben az esetben a helyesbítő okmány benyújtása nem a fizető fél kötelezettsége, hanem joga.