Az adótörvény bizonyos követelményeket állapít meg a jövedelemben részesülő szervezetekre. Különösen a jogszabályok írják elő a költségvetésbe kötelező hozzájárulások befizetésének kötelezettségét adóköteles jövedelem alapján. Az adófizetés ellenőrzésének biztosítása érdekében a felhatalmazott szervek hatóságokat hivatalos dokumentumok benyújtására köteleznek. Információkat tartalmaznak nem csak a kapott jövedelemről, hanem a felhalmozott, visszatartott és befizetett összeg összegéről is. A szabályozási aktusok jóváhagyták az ilyen dokumentumok egységes formáit.

A jogalkotók rendszeresen felülvizsgálják a jelenlegi szabályozást. 2016 óta bevezették a 6-NDFL dokumentumot - új jelentéstétel minden munkaadó számára. Ezt nemcsak az alkalmazottakkal rendelkező egységek nyújtják, hanem azok a vállalkozások is, amelyek jövedelmet fizetnek azoknak a személyeknek, akik nem alkalmazottak. A dokumentumba történő bejegyzéshez jelenleg számos nehézség társul. Mindenekelőtt a Szövetségi Adószolgálat szabályozási aktusaiban található, elégtelen részletességű magyarázatokhoz kapcsolódnak. Ennek ellenére minden vállalkozásnak foglalkoznia kell az új renddel. Fontolja meg tovább, hogy mi minősül a 6 személyes jövedelemadónak.

Új jelentés minden munkáltató számára

A végrehajtás sorrendjét, a dokumentum elektronikus formában történő bemutatásához szükséges formátum leírását az MMV-7-11 / 450 számú, 15.10.15-i számú végzés magyarázza. Ez a szabályozási aktus azonban nem oldja meg a fizetõkkel felmerült összes kérdést. A 6-NDFL dokumentumot, amelynek formáját a cikk ismerteti, a vállalat egészében vagy a vállalkozás egészében összeállítják. Sok szervezet online szolgáltatásokat vagy speciális programokat használ a folyamat egyszerűsítésére.

Hol van a dokumentum?

Ugyanazon ellenőrző szervhez küldik, ahol maga az adó átutalásra kerül. 6 személyes jövedelemadót fizetnek:

- Orosz szervezetek, külön részlegekkel a felügyelőséghez ezen strukturális részlegek helyén.

- A tevékenység címén regisztrált vállalkozók, akik szabadalmi rendszert vagy UTII-t alkalmaznak a regisztráció helyén lévő ellenőrző szolgálathoz.

- Nagyfizetők - az illetékes fióktelep nyilvántartásba vétele vagy regisztrációja helyén történő ellenőrzésre.

Milyen formában mutatják be a dokumentumot?

Aki a 6 személyes jövedelemadót átadja, ajánlott levélben küldheti el, vagy személyesen papíralapon bemutathatja az ellenőrzésnek. Az ilyen opciók azoknak a gazdasági egységeknek felelnek meg, amelyekben a megfelelő időszakban jövedelemben részesülő alkalmazottak átlagos száma kevesebb, mint 25 fő. Más, nagyobb vállalkozások számára biztosítani kell a hat személyes jövedelemadó kiszámítását elektronikus formában.

Mikor kell küldenem egy dokumentumot?

Először is érdemes azt mondani, hogy a jogszabályok előírják a 6 személyes jövedelemadó késedelmes nyújtásának felelősségét. A dokumentum elküldésének határideje a következő:

- A 2016. évre - 2017. április 1

- 9 hónapig 2016 - 2016. október 31

- A félévre - 2016. augusztus 1

- Az első negyedévre - 2016. május 3

A megállapított határidők megsértéséért kiszabott büntetés ezer rubel. minden hónapban. Ezenkívül az ellenőrző szolgálatnak joga van a vállalkozás elszámolási számlájának befagyasztására, ha a dokumentum benyújtásának késése több mint 10 nap. Ha a 6-NDFL nyomtatvány téves információkat tartalmaz, a bírság 500 rubelt fog tenni. minden papírra. Azt is figyelembe kell venni, hogy ha a dokumentáció benyújtásának dátuma megegyezik a szabadsággal vagy a hétvégével, akkor a határidőt a következõ munkanapon helyezik át.

6-PIT: forma

A fent említett rendelet pontosítja a dokumentum elkészítésével kapcsolatos fő kérdéseket. A hat személyes jövedelemadó igénylésekor a fizető félre számos követelmény vonatkozik. A mintát összeállítják:

- A számviteli nyilvántartásokban szereplő adatokkal összhangban. Ide tartoznak különösen a felhalmozott és kifizetett jövedelem, a nyújtott levonások, a kiszámított és a visszatartott adó.

- Progresszív összesen. Ez azt jelenti, hogy az információkat először az első negyedévre, majd - a félévre, azt követően - 9 hónapra összegzik. és a teljes naptári évre.

Nem minden információ, amelyet be kell írni, mindig egy oldalra kerül. Ebben az esetben annyi lapot készít, amennyi szükséges. Az összes mutató ilyen esetekben az utolsó oldalon tükröződik. Ezenkívül minden lapnak, a címoldallal kezdve, tartalmaznia kell a számozást ("001", "002" stb.).

Fontos pont

Azoknak, akik 6 személyes jövedelemadót fizetnek, tisztában kell lenniük a dokumentum feldolgozására vonatkozó tilalmakkal. Különösen nem megengedett:

- A hibák kijavítása javító eszközökkel.

- Nyomtasson ugyanazon lap két oldalára.

- Oldalak kötése, ami a dokumentum károsodásához vezet.

A 6-NDFL feltöltését lila, fekete vagy kék színű tintával végezzük. Ha a dokumentumot számítógépen állítják össze, akkor a Courier New betűtípust használják, a betűk mérete 16-18 pt.

Jellemzők rekord mutatók

A következő szabályok kerülnek megállapításra:

- Minden paraméter egy adott mezőnek felel meg. Ez egy rögzített számú ismeretből áll.

- Minden mezőbe csak 1 mutatót írjon be. Kivételt képeznek e szabály alól azok a paraméterek, amelyek értékét tizedes tört vagy dátum jelöli. Az utóbbi rögzítéséhez 3 mezőt használunk sorrendben: nap (két ismerős), hónap (2 cella), év (négy cella). Ezeket pont választja el egymástól. A tizedes jelet két mezőben kell megadni. Ezeket pont is elválasztja. Az egész mező illeszkedik az első mezőbe, a frakcionált rész a másodikba.

- A 6-NDFL formanyomtatványnak összefoglaló mutatókat és részleteket kell tartalmaznia. Ha nincsenek értékek, az elsõ nulla ("0").

- A numerikus és szöveges grafikonokat balról jobbra kell kitölteni a szélső cellától vagy a mező szélétől, amely jelzi az indikátor értékét. Ha bármelyik paraméterhez nem szükséges az összes ismereteket használni, akkor egy üres részt üres szakaszokba kell tenni. Hasonló szabály vonatkozik a tizedes törtekre (például 123 ------. 60).

- A személyi jövedelemadó kiszámítása és feltüntetése teljes rubelben történik. Ebben az esetben a kerekítési szabályok vonatkoznak (kevesebb, mint 50 kapellát el kell dobni, és 50 és annál több kopót - a teljes rubelre felfelé kell kerekíteni).

- A 6 személyes jövedelemadó bevallását minden OKTMO-ra összeállítják.

- A kijelölt mező minden lapján fel kell tüntetni a összeállítás és az aláírás számát.

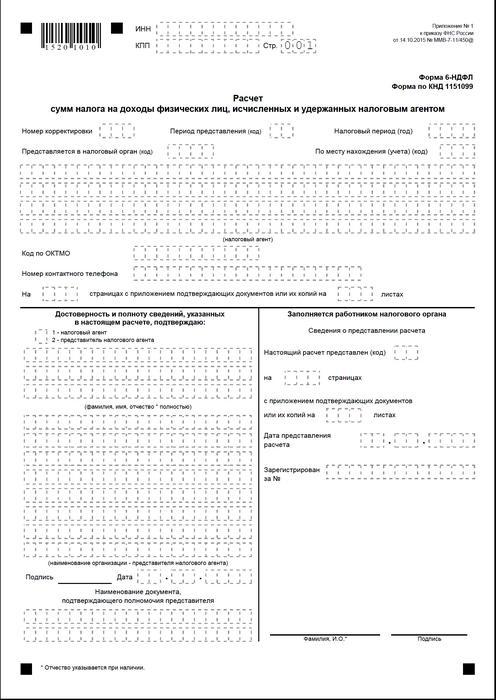

Címlap

A 6-NDFL forma az alábbi mezőket tartalmazza:

- "INN". Az egyéni vállalkozóknak az ellenőrzésen való regisztrációs igazolásuknak megfelelően meg kell adniuk az információkat. Szervezeteknél a TIN tíz számjegyből áll. Ebben a tekintetben kötőjelek vannak a mező utolsó két cellájába helyezve: 1234567890--.

- "PPC". Az egyéni vállalkozók nem töltik ki ezt a mezőt. A jogi személyek jelzik az IFTS-nél megszerzett ellenőrző pontot. A különálló részlegekhez tartozó 6-NDFL a számviteli kódot tartalmazza a helyükön végzett ellenőrzés során.

- "Beállítási szám." Ha a 6 személyes jövedelemadó negyedéves formáját először nyújtják be, akkor írja be a "000" értéket, ha az első javítás - "001", a második - "002", és így tovább.

- "Benyújtási időszak". A 6-NDFL jelentéstételhez szükséges időszak kódját itt jelöljük.

- "A hatóság rendelkezésére bocsátják." Ebben a mezőben annak a szolgáltatásnak a kódja, amelyhez a dokumentumot elküldték.

- "Adózási időszak." Ez a sor azt az évet foglalja magában, amelyre vonatkozóan információt szolgáltattak (például 2016).

- "Helyszín / számvitel szerint." Ebben az oszlopban meg kell jelölni a megfelelő kódot.

- "Adóügynök." A szervezeteknek be kell írniuk teljes nevüket az alapító dokumentáció szerint.Az egyéni vállalkozók soronként jelzik a vezetéknevet, a nevet és a családnevet.

- OKTMO kód. A szervezeteknek az információkat különálló szerkezeti egység helyén vagy helyén kell megadniuk. Az egyéni vállalkozóknak meg kell adniuk az OKTMO kódot a lakóhely címén. Azok az egyéni vállalkozók, akik szabadalmi rendszert vagy UTII-t használnak, az önkormányzatnak megfelelően adják meg az információkat, ahol nyilvántartásba vették ezeket a járulékokat.

- Msgstr "Kontakttelefon". Ebben a mezőben meg kell határoznia azt a számot, amellyel a vezérlőszolgálat kapcsolatba léphet a fizetővel.

- "Az oldalakon." Itt látható a 6-NDFL nyomtatványt alkotó lapok száma (például “003”).

- "A kiegészítő dokumentumok és másolatok csatolásával." Ez az oszlop jelöli a 6 személyes jövedelemadóhoz csatolt lapok számát.

A mintadokumentum blokkot is tartalmaz, amely megerősíti az adatok teljességét és megbízhatóságát. Nézzük meg részletesebben.

Megerősítés blokk

Az első mezőben az IP-t "1" -re, a szervezetet "2-re" kell állítani. A megerősítő blokk fennmaradó oszlopai jelzik:

- Soronként lépjen a megfelelő mezőkbe, ha a dokumentumot a szervezet biztosítja. Ezt követően a jogi személy igazgatója elhelyezi a dátumot és az aláírást.

- Soronként a vállalkozás képviselője, ha a dokumentumot magánszemély bemutatja. Ezt követően az alany aláírja és a fordítás dátumát. Ezenkívül megjelöli a dokumentum nevét, amely megerősíti a jogosultságát.

- Aláírás és az összeállítás dátuma, ha a 6-NDFL nyomtatványt egyéni vállalkozó biztosítja.

- Soronként olyan szervezet felhatalmazott természetes személye, aki olyan jogi személy képviselőjeként jár el, amelyre vonatkozóan dokumentumot készítettek. Ezen túlmenően fel kell tüntetni annak a társaságnak a nevét, amelynek alkalmazottja ez a társaság, valamint a felhatalmazását megerősítő dokumentumot.

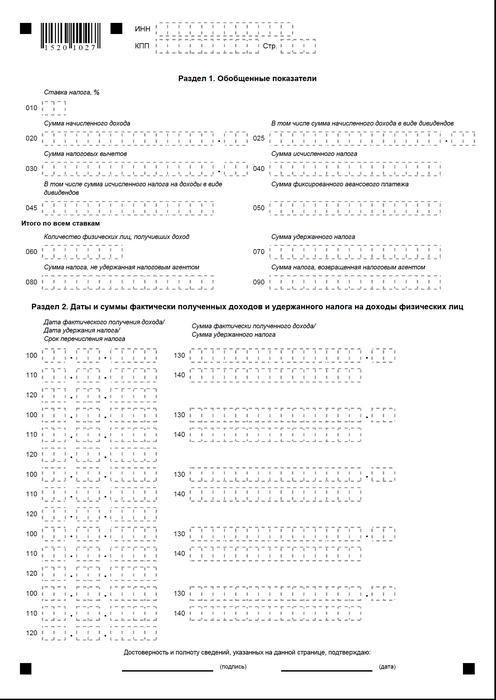

1. szakasz

Az egyszerűsített adórendszeren belül a 6 személyes jövedelemadót az összes munkavállaló számára az időszak kezdetétől kezdve kumuláltan, a megfelelő mértékkel számolják. Abban az esetben, ha a jövedelem eltérő mértékű volt, akkor a szekciót mindegyikre külön kell elkészíteni. Kivétel a 060-090 sor. Ha az összes szükséges mutatót nem lehet egy lapra helyezni, annyi oldalt össze kell gyűjteni. A fogadások teljes aránya (060–090. Oldal) az első oldalon található. A 6-PIT súgó a következő sorokat tartalmazza:

- 010. Ez jelzi a személyi jövedelemadó mértékét.

- 020. Ez az összes alkalmazottra eső felhalmozott javadalmazás összegét tartalmazza az eredményszemlélet alapján az időszak kezdetétől kezdve.

- 030. Itt feltüntetjük a nyújtott levonások általános összegét, amely csökkenti az adóköteles jövedelmet. Összesen adják meg az időszak kezdetétől.

- 040. Ez a sor tartalmazza az összes alkalmazottra kiszámított adó összegét. Az értéket az időszak kezdetétől számított összesített összeg jelzi.

- 045. Ez a sor az elhatárolt adó osztalék formájában számított általános összegét tartalmazza. Az összeget eredményszemléletben adják meg az időszak kezdetétől.

- 050. Ez a sor az összes alkalmazottra vonatkozó rögzített előlegek összegét mutatja. A felhalmozott személyi jövedelemadó értékét az időszak kezdetétől kell csökkenteni.

- 060. Ezen a soron fel kell tüntetni az adóalany jövedelemben részesülő alkalmazottak számát a jelentési időszakban. Ugyanazon alkalmazott egyidejű elbocsátása és felvétele esetén az alkalmazottak számát nem korrigálják.

- 070. Ez a sor jelzi a visszatartott adó teljes összegét. Az eredményszemléletű elszámolást az időszak legelején kezdik.

- 080. Ezen a soron fel kell tüntetni az adó azon összegét, amelyet az ügynök nem tartott vissza.

- 090. Itt fel kell tüntetni azt az adó összegét, amelyet az ügynök az Art. 231 Adótörvény.

2. szakasz

Meg kell jelölnie azokat a számokat, amelyeken a munkavállaló ténylegesen jövedelmet kapott, és számukra visszatartották a költségvetés kötelező levonásait.A 2. szakasznak tartalmaznia kell az átruházás feltételeit, valamint az összes alkalmazottra vonatkozó összesített információkat a nekik fizetett javadalmazásról és a visszatartott összegekről. Ebben a blokkban a következő sorok vannak:

- 100. Meg kell adnia azt a dátumot, amikor a 130. oldalon tükrözött bevételek ténylegesen beérkeztek.

- 110. Itt meg kell jelölni azt a számot, amelyen a kötelező kifizetést a költségvetésbe levonták a ténylegesen beszedett jövedelemről, amelyet a 130. oldal tükröz.

- 120. Ez a sor azt a dátumot jelöli, amelyben legkésőbb az adó összegét át kell utalni.

- 130. Itt adják meg a ténylegesen kapott jövedelem összegét a 100. oldalon megjelölt napon. Ezenkívül a levonott adót nem vonják le.

140. Erre a sorra a 110. oldalon feltüntetett időpontban visszatartott kötelező befizetés általános összegét írják erre a sorra: Ha a különféle típusú jövedelmekre eltérő fizetési határidőket állapítanak meg, de a tényleges bevétel azonos számú, a 100–140 sorokat minden egyes átutalási dátumra külön kell összeállítani. . Ha a jövedelmet nem fizették meg a munkavállalóknak, és nem vontak le tőle levonást, akkor a dokumentumot továbbra is be kell nyújtani a felügyeleti hatóságnak. Ebben az esetben a mutatók nulla lesznek.

példa

2016 első negyedévében az LLC 19 alkalmazottnak számított fel jövedelmet. A munkaszerződésekkel összhangban a díjazást havonta, a 10. napon fizetik ki. A jövedelemre alkalmazandó adó mértéke 13%. A jövedelem tényleges beérkezésének napja annak a hónapnak az utolsó napja, amelyre a jövedelem felhalmozódott. Ezt a rendelkezést az 1. cikk tartalmazza. 223 (2) bekezdés 2 Adótörvény. Az adó visszatartása a fizető személy jövedelmének tényleges kifizetésekor - a 10. napon - szükséges. Ezt a követelményt a 19. cikk határozza meg. Az adótörvény 226. §-ának (4) bekezdése. Az adó átutalását a költségvetésbe legkésőbb a fizetés kiállításának napját követő napon, azaz legkésőbb a 11. napon kell végrehajtani. A 6 személyes jövedelemadó összege az első negyedévre vonatkozik:

Januárra:

- A munkavállalókra felhalmozott fizetés összege - 1 450 300 rubel.

- Személyi jövedelemadó - 188 539 p.

- A jövedelem tényleges megszerzésének időpontja január 31..

- Az adó visszatartásának időpontja: február 10..

- A személyi jövedelemadó költségvetésbe történő átutalásának legkésőbbi időpontja: 2016.11.02.

Februárra:

- A munkavállalókra felhalmozott jövedelem összege 1450 300 rubel.

- Az adó összege - 188 539 p.

- A tényleges keresetek száma február 29.

- Az adó visszatartásának időpontja: február 10..

- A költségvetés befizetésének utolsó dátuma: 2016. 03. 11.

Márciusra:

- Munkavállalóknak felhalmozódott - 1 450 300 p.

- Az adó 188 539 rubelt tett ki.

- A munkavállalói juttatásokat ténylegesen folyósították március 31-ig.

- Az adó visszatartásának időpontja: április 8. (mivel az április 10. egybeesik a szabadság napjával, a könyvelő a nyereséget a nyolcadik napon átvitte és ugyanezen a napon végezte el a levonást).

- A kötelező költségvetés kifizetésének utolsó napja 11.04. 2016 (a szám április 9-től szombatig a legközelebbi munkanapon halasztották).

Ezen felül az egyik alkalmazott, adó rezidens RF, február 8-án osztalékot kapott. Teljes összegük 20 ezer rubel. Az adó visszatartásának időpontja: február 8., az átruházás utolsó napja: 2016. február 9. Az adó mértéke 13%.

megállapítások

Az adóellenőrzés végzése csak általános képet ad a 6-NDFL dokumentum elkészítésének szabályairól. A gyakorlatban a könyvelőknek különféle kérdéseik vannak, amelyeket maguknak kell eldönteniük, vagy kiegészítő magyarázatokat kell kérniük a vállalkozás nyilvántartásba vételi helyének felügyeleti hatóságától. A szakértők mindazonáltal nem zárják ki, hogy a jövőben kiegészülnek az új jelentések elkészítésére vonatkozó utasítások, vagy hogy a hivatalos struktúrák átfogó magyarázatokat adnak minden kérdésben.

Most azonban egyértelmű, hogy a dokumentum elkészítése egy különös figyelmet igénylő folyamat. Sok könyvelő meglehetősen fáradságosnak találja. Ennek ellenére meg kell értenie a helyzetet, mert a jelentések elmulasztása vagy időben történő benyújtása bírságot von maga után.

Ezenkívül az ellenőrző hatóságok blokkolhatják a fizető fél számláján szereplő pénzügyi tranzakciókat. Szankciókat szabtak ki a dokumentumban szereplő pontatlan adatokra is. Azt is figyelembe kell venni, hogy a 2 személyes jövedelemadó bejelentését még nem törölték. Ez azt jelenti, hogy azt a felügyeleti hatóságnak is meg kell küldeni. Az Igazságügyi Minisztérium jelenleg nyilvántartásba veszi az MMV-7-11 / 485 sz. 10.30.15-i rendeletet. A 2 személyes jövedelemadó új formáját jóvá kell hagyni. A fizetők a 2015-ös dokumentáció előkészítésében fogják használni.

következtetés

Sok szakértő szerint meglehetősen nehéz lesz azoknak a társaságoknak, amelyek papírokat nyújtanak a személyi jövedelemadó-jelentésekről, összefoglalni az összes alkalmazottra vonatkozó információkat, és ugyanakkor külön megjeleníteni az adatokat a fizetés mértékéről, a fizetés kifizetésének dátumáról, a költségvetésbe történő visszatartásról és a kötelező kifizetések levonásáról. E tekintetben a szakértők most javasolják a dokumentáció elkészítését és benyújtását elektronikus formában. Speciális programok segítségével automatizálhatja ezt a folyamatot.

Ebben az esetben a könyvelő részvétele, valamint a valószínű hibák és pontatlanságok száma minimális lesz. Az alkalmazottakkal kapcsolatos információkat a program összefoglalja a dokumentációban, majd az elkészített jelentést ellenőrizni lehet és kommunikációs csatornákon keresztül meg lehet küldeni az adóhatóságnak. Ha a vállalatnak nincs lehetősége vagy szükségessége speciális szolgáltatások telepítésére, a könyvelő manuálisan tudja kitölteni a dokumentációt.

Ebben az esetben egyértelműen be kell tartania a rendelkezésre álló utasításokat, és nem szabad hibákat, pontatlanságokat tenni. Különös figyelmet kell fordítani a jövedelem mutatóira, a levonásokra és a fizetés időpontjára. Ne feledje, hogy a dátumok a hétvégektől és ünnepnapoktól a következő munkanapon átkerülnek. Ez a pillanat néhány vállalkozó számára döntő jelentőségűvé válhat. Érdemes azt mondani, hogy a több mint 25 alkalmazottat foglalkoztató vállalkozások nem kapnak választási lehetőséget. Nem tudnak papíralapú jelentést benyújtani. Számukra csak egy sorrend került megállapításra - a dokumentumok kommunikációs csatornákon történő küldése.  Az időben és helyesen elkészített és benyújtott jelentéstétel a fizető felel. Ennek végrehajtásakor az üzleti egység megfelel a törvény követelményeinek, kiküszöböli annak valószínűségét, hogy bíróság elé állítsák. Ebben az esetben a levonásokat nemcsak papíron kell levonni, hanem valóban a költségvetésre is irányítani. A fizetési késedelem vagy a fizető kötelezettségeinek elkerülése esetén a személyt szintén felelősségre vonják. A szabályozó hatóságoknak viszont lehetõségük van idõbeni ellenõrzésre és a kapott információk összegzésére.

Az időben és helyesen elkészített és benyújtott jelentéstétel a fizető felel. Ennek végrehajtásakor az üzleti egység megfelel a törvény követelményeinek, kiküszöböli annak valószínűségét, hogy bíróság elé állítsák. Ebben az esetben a levonásokat nemcsak papíron kell levonni, hanem valóban a költségvetésre is irányítani. A fizetési késedelem vagy a fizető kötelezettségeinek elkerülése esetén a személyt szintén felelősségre vonják. A szabályozó hatóságoknak viszont lehetõségük van idõbeni ellenõrzésre és a kapott információk összegzésére.

6-NDFL forma