Ha az alkalmazottak a pénztárnál kapott pénzeszközöket felhasználják, jelentést kell benyújtaniuk. E dokumentum alapján a társaság számviteli osztálya pénzt ír le működési vagy adminisztratív költségek fedezésére.

szív

Az üzleti útról való visszatérés pillanatától számított három nap elteltével a munkavállalónak be kell számolnia a kapott és elköltött pénzeszközökről. Erre összeállítva költségjelentés Az adatszolgáltató személye és a pénzeszközök felhasználását igazoló dokumentumok csatolva vannak: utazási jegyek, szállodai számlák stb. A nyomtatványt a vezető hagyja jóvá. A fel nem használt összegeket bérbe adják a pénztárosnak átvételi megbízással. Ha a munkavállalónak nem volt elegendő pénzeszköze, akkor a költségtúllépést a pénztárgép is kompenzálja, de a költségmegrendelés alapján. Ha a munkavállaló egyáltalán nem nyújtott be jelentést a pénzeszközök felhasználásáról, akkor ezt az összeget levonják fizetéséből.

BU

A beszámolási összegek a mérlegben tükröződnek: 71. számla A terhelési egyenleg a szervezet munkavállalói adósságát mutatja. A forgalom a kifizetett összegeket és a visszatérített túlköltségeket mutatja. A kölcsön magában foglalja a pénzeszközök felhasználását és az egyenleg visszatérítését a pénztárosnak. Az összes összeget a rendelési könyvben rögzítik. A belépések az FFP, RKO, előzetes jelentések alapján történnek. Ez utóbbit csak a könyvelő számtani számításai és a pénzeszközök felhasználásának ellenőrzése után adják át a pénztárosnak. Vegye figyelembe az alapvető vezetékeket.

- DT71 KT50 (51) - pénzt adtak ki az al-jelentéshez a pénztárból (folyószámla).

- KT71 DT20 (26, 44, 71) - a fő termelés költségeire fordított források leírása (általános üzleti költségek, a megvalósítás további költségei).

- KT71 DT07 (10, 15, 41) - elszámolható összegeket használtunk a tárgyi eszközök megszerzésére.

- KT71 DT50 - visszatérítés a pénztárosnak.

- KT71 DT94 - az időben vissza nem térített összegeket figyelembe veszik.

- DT70 KT94 - a felelős személytől visszatérítetlen összegek.

terület

2015 óta elszámolható összegek nemcsak a szervezet alkalmazottainak adhatók ki, hanem azoknak is, akikkel polgári jogi szerződést kötöttek. A művelet az alkalmazáson alapul. Ez a szabály kivétel nélkül minden személyre vonatkozik. E dokumentum alapján elkészítik a CSC-t. Az alkalmazásban meg kell adnia az összeget, a kiadás dátumát, a dátumot és aláírnia.

ellenőrzés

Az alkalmazás először a könyvelőhöz érkezik. Ellenőrzi, hogy bezártak-e a felelős személyekkel rendelkező régi településeket. Ha egy alkalmazott nem nyújtott be jelentést a korábban felhasznált összegekről, akkor új készpénz nem adható ki neki. Reprezentációs költségek, utazási költségek, napidíjak - minden elköltött pénzt be kell nyújtani. A jelentés feldolgozásának eredményei azt mutatják, hogy ki tartozik kinek, kinek és mennyit. Ha különbség van a kibocsátott és a felhasznált pénzeszközök között, ez azt jelenti, hogy a munkáltató vagy a munkavállaló adóssággal rendelkezik.

Alapok biztosítása

A elszámolható összegek kibocsátása megengedett azoknak a munkavállalói fizetési kártyára történő átutalásával. De ehhez a vezetői számvitelről szóló rendeletben tükröznie kell egy ilyen átutalási módszer lehetőségét. Maga a nyilatkozatban a munkavállalónak írnia kell úgy, hogy a pénzt átutalja fizetési kártyájára, és megadnia kell a részleteket. az fizetési megbízás a kifizetés célját a bejelentett összegek mozgásaként kell feltüntetni. Az előzetes jelentéshez csatolt, a szervezet alkalmazottja által benyújtott dokumentumoknak tartalmazniuk kell az összes ellenőrzés beszámolóját.

példa

Fontoljuk meg, hogyan jelennek meg az elszámoltatható személyekkel végzett számítások NU-ban és BU-ban.

A társaság pénztárából, a 2016. február 4-i pénztárból, a feltételes LLC irodavezetőjéhez 2 000 rubelt kaptunk 4 napos időtartamra, az irodaszerek beszerzéséhez. Ugyanezen a napon a könyvelő a feje által aláírt nyilatkozat alapján kiadta a beszámolási összegeket: DT71 KT50 - 2000 rubel.

2016.04.27-én az irodavezető 1000 rubelt megvásárolt irodai kellékeket, kitöltött egy előzetes beszámolót, ellenőrzéseket nyújtott be a könyveléshez és visszatérítette a pénztároshoz. A könyvelő összeállítja ezeket a nyilvántartásokat:

DT50 KT71 - 1000 rubel. - A pénzeszközök egyenlegét kifizették a pénztárosnak

DT10 CT 71 - 1000 rubel. - az irodaszerek figyelembe vétele.

Reflektációs művelet vállalati kártyán

Az üzleti tevékenységekkel kapcsolatos vendéglátási kiadásokra fordított összegek megjelenítéséhez használhat egy fizetési eszközt. A szervezet elkészíti a vállalati kártyát. Ezután a munkavállaló kérésére kiadja egy adott személynek, ott továbbítja a beszámolási összegeket.

A fizetési eszközök mozgásának sorrendjét a feje utasításával kell jóváhagyni. minta:

LLC (név)

Rendező (vezetéknév, kezdőbetűk, aláírás) 03/14/16

JÓVÁHAGYAK: A vállalati kártyák használatának eljárása

1. A PIN-kód bizalmas információ. A fizetési eszköz tulajdonosai nem jogosultak azt harmadik feleknek nyilvánosságra hozni.

(2) Az üzleti útról szóló jelentést vagy a pénzeszközök felhasználását igazoló egyéb dokumentumot a kártyán történő fizetés (beleértve a pénzeszközök visszavonását) vagy a munkahelyre való visszatérés napjától számított három napon belül kell benyújtani az igazgatónak. A dokumentumot ellenőrizni kell a pénzmozgást igazoló ellenőrzésekkel.

3. Ha nincsenek dokumentumok, vagy az igazgató nem erősítette meg a jelentést, akkor a kártyáról megterhelt összegeket vissza kell fizetni a munkavállaló béréből.

4. A kártyatulajdonosok listáját az 1. függelék tartalmazza.

5. A fizetési eszközök kibocsátását és visszatérítését a számviteli naplóban kell végrehajtani (2. sz. Melléklet).

6. Ha egy kártyát ellopták, annak birtokosának haladéktalanul értesítenie kell a bankot.

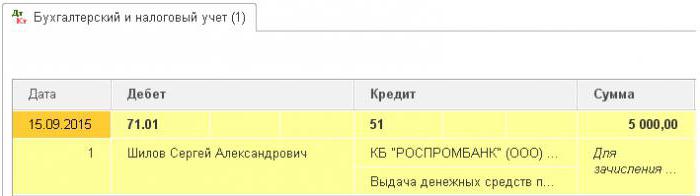

A fizetési eszköz munkavállalónak történő átutalásának pillanatát nem számít készpénznek. A BU-ban a pénzeszközök kivonásakor kerül sor. A hitelintézet nyilatkozatából megtudhatja a tranzakció pontos dátumát, amikor a beszámolási összeget felhasználták. Az 55. számlával tranzakciók jeleníthetők meg a vállalati kártyán. Egy azonos nevű alszámlát nyitnak neki. A pénzeszközök leírásának napján a DT71 KT55 vezérlőegységben feladás alakul ki.

példa

2015. július 10-én pénzeszközöket fizettek be egy feltételes LLC vállalati kártyájához, amelyet egy marketingszakértő birtokolt az online reklámozás fizetésére. Öt nap elteltével a marketingszakemberek 3000 rubelt vontak le a számláról. Ezt a tranzakciót bankszámlakivonat erősíti meg. A könyvelő LLC-nek tükröznie kell a pénzeszközök mozgását a DT71 KT55 feladással.

A jelentkezési határidők

Az utazási költségekről szóló jelentést a visszatérést követő 3 napon belül kell benyújtani a számviteli osztályhoz. Ezen határidők be nem tartása a személyi jövedelemadó további elhatárolását eredményezheti. A Felügyelőség úgy ítéli meg, hogy a bejelentett összegek az egyének jövedelmei. Ezért a munkavállalónak be kell számolnia minden kiadásról. Az űrlap önállóan kidolgozható, vagy egységes űrlapot használhat. A jelentési határidőket a vezető utasításával kell jóváhagyni. minta:

LLC (név)

15. számú végzés az előzetes jelentés benyújtásának határidejének jóváhagyásáról

Belgorod, 2015. március 15

A pénzt kapó alkalmazottaknak jelentést kell benyújtaniuk felhasználásukról:

- huzhudam - legkésőbb a pénzeszközök beérkezésétől számított két héten belül;

- utazási költségek - a munkába való visszatérést követő három napon belül.

A kibocsátott pénzeszközöket szigorúan a rendeltetésszerű felhasználásra kell felhasználni.

Háztartási kiadásokra és áruk vásárlására legfeljebb 100 ezer rubelt kell biztosítani. és csak a rendező megbízása alapján.

A végzés végrehajtásáért, a dokumentumok elkészítésének szabályaiért a főkönyvelő felel.

Főigazgató ______________________ (teljes név)

Adószámvitel

Amíg a munkavállaló nem nyújt be üzleti útra vonatkozó jelentést a pénzeszközök mozgását megerősítő dokumentumokkal, az atomerőművel kapcsolatos költségeket nem írják le. A befizetett összegek nem csökkentik az adóalapot. A biztosítási díjakat nem számítják ki, és a jövedelemadót nem tartják vissza.

Személyi jövedelemadó

Az adózás tárgya a jövedelem, az ügylet gazdasági haszna, készpénzben kifejezve. Az adótörvény nem határozza meg kifejezetten, hogy a beszámoló alapján kibocsátott pénzeszközöket, amelyekről a munkavállaló nem jelentett be az előírt határidőn belül, nem tekintik jövedelemnek. Az Art. A Polgári Törvénykönyv 807. cikke szerint ezeket az összegeket nem lehet kamatmentes kölcsönnek tulajdonítani, mivel a pénz nem válik a munkavállaló tulajdonává, és nem születik megállapodás a magánszemély és a jogi személy között. Ezért nincs olyan jövedelem anyagi előnyök formájában, amely a személyi jövedelemadót felhalmozná.

Adókockázatok akkor merülnek fel, ha a bejelentett összegek egyenlegét nem térítik vissza a szervezethez időben, vagy ha a forrás felhasználásáról szóló jelentést nem hagyják jóvá. Ilyen esetekben a Pénzügyminisztérium és az adóellenőrök szerint az egyén készpénzben kap jövedelmet, amelyet a személyi jövedelemadó szempontjából figyelembe kell venni. A bírói gyakorlat e kérdésben ellentmondásos.

Munka az "1C 8.3" -ban

A pénzt a pénztárgépből az azonos nevű tranzakciótípusú kiadási megbízással hajtják végre. A dokumentum táblázatos része a teljes nevet írja elő alkalmazott, összeg, a pénzeszközök felhasználásának célja. Emellett a dokumentum részleteit kinyomtatják. Ez általában egy alkalmazott útlevele. A dokumentum feladása után a DT71 KT50 kiküldés a művelet összegére kerül kialakításra.

Folyószámlára történő átutalás esetén bankszámlakivonat készül. Művelet típusa - „Pénzátutalás egyének számára”. Ugyanazok a mezők vannak kitöltve, de a számla részleteit is feltüntetjük. Ez a dokumentum képezi a DT71 KT51 feladást.

A pénzeszközök felhasználásával kapcsolatos összes műveletet is be kell vonni a programba. A pénz leírásának oka lehet egy repülőjegy, amelyet maga a szervezet szerzett meg. Ebben az esetben a „Bank és pénztár” részben található a „Készpénz-okmányok kiadása” dokumentum. A teljes nevet jelzi A második lapon például maga a dokumentum a következőképpen szól: „jegy Moszkva – Belgorod – Moszkva repülőgépre”. Ez a művelet tranzakciót generál a DT71-ről a KT50-re a jegy költségének összege mellett.

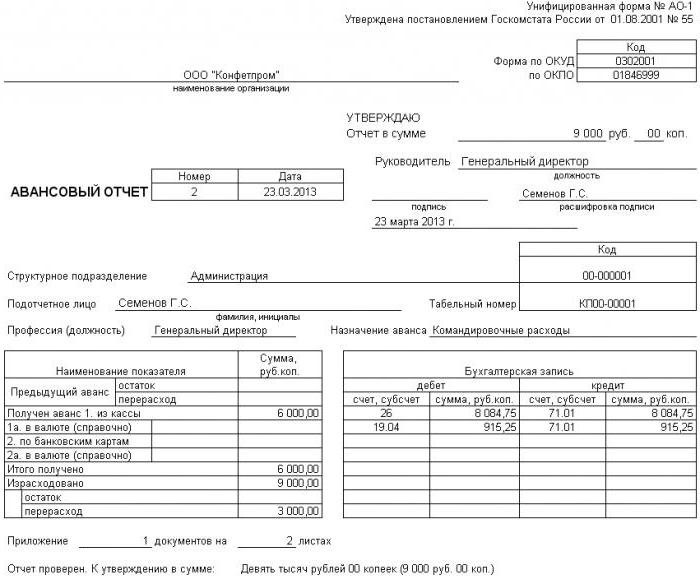

Az elszámoltatható személyekkel végzett összes számítást az AO-1 dokumentálja. Nyomtatási formája a következőket tartalmazza:

- átutalt összeg;

- használati utasítások;

- az igazoló dokumentumok részletei.

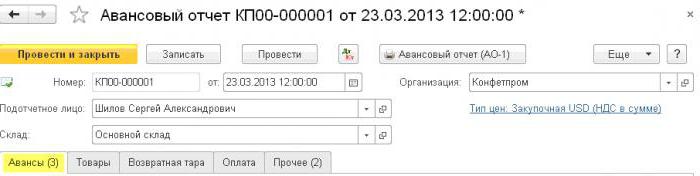

A programban ezeket az összegeket az „Előzetes jelentés” dokumentum írja le a „Bank és pénztár” szakaszban. 5 lapból áll. Az első az előlegek. Felsorolja azokat a dokumentumokat, amelyek alapján a pénzeszközöket a munkavállalónak bocsátották ki (PKO, bankszámlakivonat). Az „Áruk” lapon az alapok felhasználására vonatkozó utasítások listáját jelzi. Ha szükséges, a "Visszatérhető csomagolás" kitöltendő. Ha a munkavállaló a szervezetnek nyújtott árukért vagy szolgáltatásokért fizetett a kapott pénzeszközök rovására, akkor ezeket az összegeket a „Fizetés” lapon tüntetik fel. Miután az ezen tranzakciókra vonatkozó dokumentum feladásra került, létrejön a DT60 KT71 tranzakció. Az összes többi kiadást, beleértve a napidíjat, az utazási költségeket és az általános üzleti igényeket, az Egyéb lapon tüntetjük fel. Az itt kitöltött mezők nem képeznek kiküldéseket, hanem a dokumentum nyomtatott formájában kerülnek felhasználásra.

A visszatérítések összegének jelentése

Vegyünk egy olyan helyzetet, amikor egy alkalmazott háztartási kiadásokhoz készpénzt kapott a pénztárból, de nem használta fel ezeket teljes mértékben, vagy nem tett jelentést. A törvény értelmében a munkavállalónak előzetes beszámolót kell benyújtania az üzleti útról való visszatérés után, vagy három munkanapon belül. A pontos dátumokat a fej sorrendje jelzi.

Az Art. A Munka Törvénykönyve 137. cikke szerint az el nem költött előleg kifizetése érdekében a munkáltató a jelentéstételi határidőt követő egy hónapon belül visszatarthatja az összeget a munkavállaló fizetéséből. Ezt a rendelkezést akkor kell alkalmazni, ha a munkavállaló nem vitatja a levonások okát és összegét.Az ilyen döntést külön sorrendben hozzák meg, amelyet a munkavállalónak írásban meg kell erősítenie. Az Orosz Föderáció Munka Törvénykönyve előírja, hogy a munkavállalóknak fizetett kifizetések levonásainak maximális összege nem haladhatja meg a „nettó fizetés” 20% -át.

példa

A kontingens LLC vezetője 2015. május 15-én 4 ezer rubelt kapott a pénztárnál a jelentésből. a háztartási gépek javításáért a szolgáltató központban. A tényleges költségek összege 2,5 ezer rubelt tett ki.

Az LLC-ben az ilyen célú jelentés készpénzét 28 napra bocsátják ki. Ezt a fej külön rendelése írja elő. A pénzeszközök felhasználásáról három munkanapon belül jelentést kell készíteni. Vagyis az adatok könyvelésre történő benyújtásának határideje 2015. június 14. Ezen a napon egy alkalmazott elhozta az irodai felszerelést a javításból, átadott egy jelentést, amelyet kiegészített egyeztetési aktus elvégzett munka és készpénz átvétel. A menedzser azonban nem térítette vissza az egyenleget a pénztárnál. 2015. június 27-én egy alkalmazott aláírt egy szerződést, hogy visszatartsa a fizetést 1,5 ezer rubelt.

A menedzser júniusban fizetett fizetése 24 ezer rubelt tett ki. A könyvelő maximálisan megtarthatja: (24 - 24 x 0,13) x 0,2 = 4,166 ezer rubelt. A vissza nem térítendő egyenleg meghaladja ezt az összeget. Ezért a levonásokat teljes egészében elvégezzük.

Ha egy alkalmazott visszautasítja a fennmaradó összeg önkéntes visszatérítését, bírósághoz kell fordulnia. Ebben az esetben a vállalkozás költségei legalább az állami illeték összegének növekedésével növekednek. De ahhoz, hogy a bírónak ne legyen felesleges kérdése, meg kell határoznia a határidőket és a vállalkozás alkalmazottai által a pénzeszközök felhasználásáról szóló dokumentumok benyújtására vonatkozó eljárást a vezető külön sorrendjében, és rögzítenie kell azokat a szervezet számviteli politikájában.