A könyvelés lebonyolítása magában foglalja a vállalati alapok kötelező nyilvántartását. Kivételt nem tettek az olyan típusú eszközök, mint a befejezetlen beruházások (befejezetlen beruházások). Ezek azok a munkadarabok maradványai, amelyek nem tudtak átmenni a feldolgozás minden szakaszában, és nem váltak késztermékekké. A folyamatban lévő munka leltára a számviteli adatok összeegyeztetése a befejezetlen termékek tényleges jelenlétével és azok teljességével.

Mi a folyamatban lévő munka?

Ez egyfajta eszközcsoport, amely már nem vonatkozik az anyagokra, de nem is képezi készterméket. A számviteli standardok egyértelmű meghatározást adnak nekik. A PBU szerint a folyamatban lévő munka olyan termékek vagy munkák, amelyek nem haladták meg a folyamat, az elfogadás vagy a tesztelés összes szakaszát. Ez magában foglalja a következőket:

- nem teljes termékek;

- fennálló megrendelések;

- a késztermékhez nem kapcsolódó saját készítésű félkész termékek;

- szolgáltatások és munkák, amelyeket az ügyfél nem fogad el;

- félkész és feldolgozott anyagok;

- egységek, alkatrészek, szerelési összeköttetések.

A termelési folyamat költségeinek elszámolására aktív számlák 20–29. A költségeket a terhelésben kell összegyűjteni, és a kölcsönön elszámolják (elosztják). Ezen számlák hónap végén fennálló egyenlege jellemzi a folyamatban lévő munka költségeit.

Értékelési típusok

A számvitelben az adatok fizikai és monetáris mérőszámokban tükröződnek. A pénzeszközök elfogadásához vagy leírásához meg kell ismerni azok értékét. A folyamatban lévő munka értékelését a következők végzik:

- A ténylegesen felmerült költségek (egységgyártásban).

- A tényleges költség a legmegbízhatóbb és leggyakoribb módszer. Meghatározzuk a folyamatban lévő munka mennyiségét. Ezután mennyiségét megszorozzuk az átlagos egységköltséggel, így meghatározzuk a hónap végén folyamatban lévő összes munka tényleges termelési költségeit.

- Normál költség - sorozat- és tömegtermelésre alkalmazandó. A bér egység elszámolási árát alkalmazzák. Ezen felül megtartják a tervezett költségek ténylegestől való eltérését.

- A közvetlen költségekkel kapcsolatos cikkek esetében - a folyamatban lévő munkaegység árát annak létrehozásának közvetlen költségeinek összegzésével kell kiszámítani.

- Finomítók költségei - a finomítók költségeiben csak az anyagokat, alapanyagokat vagy félkész termékeket tartalmazzák. A módszert elsősorban anyagintenzív gyártásban használják.

Maga a társaságnak kell kiválasztania a jövedelemadó kiszámításához a legmegfelelőbb módszert, és azt be kell írnia a számviteli politikába. A folyamatban lévő munkák fennmaradó részét az elsődleges dokumentáció alapján becsüljük meg, és méretüket a hónap végén történő leltár után állapítják meg.

Hosszú ciklusú termékek

Az ipari termelés olyan termékeket állít elő, amelyek a feldolgozás több szakaszán megy keresztül. Ugyanakkor a vállalkozások felismerhetik az értékesítés tényét különböző időpontokban: a munka bizonyos szakaszaiban vagy a teljes teljesítés után. A második lehetőséget általában használják.

Ha a termékeket szakaszosan adják át, akkor a 46-os számlát kell használni. A terhelés a megrendelő által fizetett és a vállalkozás által elvégzett munkadarabokat jelzi.Az összes szakasz befejezése után a 46-as számlán felhalmozódott tárgy értékét a „Vevőkkel és ügyfelekkel történő elszámolások” számlán terheljük.

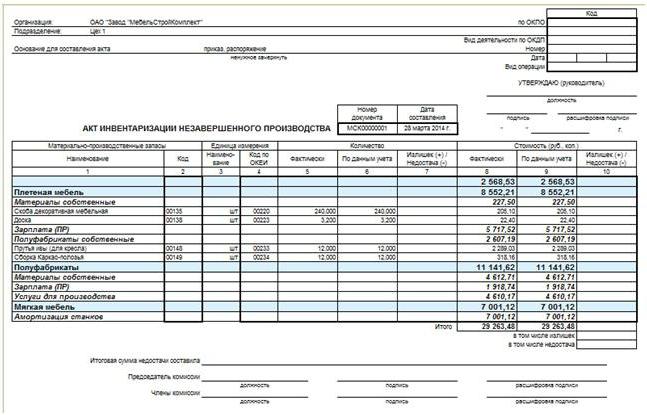

A folyamatban lévő munka leltárának megszervezése

A készlet specifikációit a gazdálkodó számviteli politikája tartalmazza. A kötelező ellenőrzések kivételével a következő szervezeti kérdések merülnek fel az eszközök számának tervezett kiszámításával kapcsolatban:

- az eljárás alá vont vagyon felsorolása;

- a beszámolási időszakban tervezett leltár teljes száma és dátumai;

- a bizottságok összetétele;

- egyéb információk.

A folyamatban lévő munka kötelező nyilvántartása akkor történik, ha a szerkezetében tárgyalt tárgyak károsodása vagy lopása, a felelős személyek cseréje és néhány egyéb eset felfedésre kerül.

Az ellenőrzés okától függetlenül a folyamatot a Pénzügyminisztérium utasításai szerint hajtják végre (49. számú megrendelés). Mindenekelőtt a menedzser kiállít és aláír egy megbízást, amely a következőkre vonatkozó információkat tartalmazza:

- az ellenőrzés indokai;

- a folyamat alá tartozó ingatlancsoportok;

- a leltárban részt vevő bizottság összetétele;

- kezdő és záró dátum;

- az az időtartam, amely alatt a dokumentumokat be kell nyújtani a számviteli osztályhoz.

A megrendelés egyfajta feladat a leltárbizottság számára. Könyvelőkből, adminisztratív alkalmazottakból és egyéb szakemberekből áll. Ennek előfeltétele a pénzügyileg felelős személyek. A független könyvvizsgálói szolgálat képviselői is bevonhatók. A bizottság minden tagjának jelenléte kötelező, különben az ellenőrzés eredményeit érvénytelennek tekintik.

A folyamatban lévő munka leltárkészítésének eljárása

A Bizottság elnöke vízumot készít a leltár előtt kapott összes kiadási és átvételi okmányra „Az n-nál a leltár előtt”. Ez az ingatlan-egyenlegekre vonatkozó adatok rögzítéséhez szükséges az ellenőrzés megkezdése előtt. A materiálisan felelős személyek igazolást nyújtanak be arról, hogy az összes elsődleges dokumentumot átadták, a kapott eszköz tőkésítésre került, és a visszavonuló vagyont költségként írják le. Ezután lezárhatja a folyamatban lévő munkákat.

Indítsa el az ingatlan tényleges rendelkezésre állásának kiszámítását. A mennyiségére vonatkozó információkat az aktákban vagy a leltári nyilvántartásokban rögzítik, amelyek legalább két példányban vannak. A dokumentum számozott, jelzi az ellenőrzés dátumát, a vezetés megrendelésének dátumát és kiadási számát a szervezetével kapcsolatban. Ezután táblákat készítenek minden műhelyről és a folyamatban lévő munka helyéről. A dokumentum kitöltése után a bizottság tagjai és pénzügyileg felelős személyek aláírják azt. Ez utóbbi emellett igazolja, hogy a folyamatban lévő munka ellenőrzött mennyiségét őrizetbe vették.

Befejezetlen építési leltár

A főváros építési objektumainak ellenőrzését minden szerkezeti elemre, munkátípusra, felszerelésre és egyéb alkotóelemeire el kell végezni. Ebben az esetben a Bizottságnak meg kell vizsgálnia:

- hogy a telepítési munkálatokba átadott, de még nem megérintett tárgyakat belefoglalják-e a folyamatban lévő munkák számába;

- Milyen állapotban vannak a megőrzés alatt álló tárgyak, amelyek építését ideiglenesen leállítják.

Az üzembe helyezett, de nem megfelelően elfogadott épületekre külön törvényeket készítenek. Hasonló intézkedést kell alkalmazni azon létesítményekre is, amelyek szállítási határideje valamilyen okból késik.

Az üzembe helyezett, de nem megfelelően elfogadott épületekre külön törvényeket készítenek. Hasonló intézkedést kell alkalmazni azon létesítményekre is, amelyek szállítási határideje valamilyen okból késik.

WIP leltár és ipari termelés

Az ilyen típusú vállalkozásoknál a Bizottság ellenőrzi az összes anyag, alapanyag elérhetőségét, valamint az egységek, hátralevő elemek és felszerelések teljességét. Az összes szükségtelen készletet kiszállítják, mielőtt a műhelyből a raktárba kerülnek. Minden különálló egységhez készítsen törvényt vagy leltárt.Az elkülönített dokumentáció olyan nyersanyagok, anyagok és félkész termékek tárgyát képezi, amelyeket nem dolgoztak fel, de a munkahelyek közelében helyezkedtek el. A földesurak nyilvántartása nem tartalmazza az elutasított cikkeket.

Az ipari vállalkozásban folyamatban lévő munkák leltárát végzik annak ellenőrzése érdekében:

- hátrányok, aggregátumok, egységek, alkatrészek jelenléte;

- a befejezetlen termékek mennyisége;

- az egységek, szerelvények, alkatrészek teljessége;

- a folyamatban lévő munkaegységek olyan megbízások esetében, amelyek végrehajtását megszakítják vagy felfüggesztik.

A hátramaradásokat, alkatrészeket, szerelvényeket és alkatrészeket megszámoljuk, megmérjük és megmérjük. Az adatokat a vonatkozó jogszabályokba vagy nyilvántartásokba kell beírni.

A vállalkozás folyamatban lévő munkáját, amely különböző nyersanyagok vagy heterogén tömeg keveréke, két mutató jellemzi: a teljes mennyiség és az összetételben az egyes tételekhez hozzárendelt rész. A számítási eljárást az iparági utasítások szabályozzák, és ennek hiányában a számviteli politika előírja.

A leltár eredményei

Az ellenőrzések aktusait és listáit az előírt időn belül átviszik a számviteli osztályra. A leltár során az elsődleges dokumentumok és az ingatlanok tényleges rendelkezésre állása között feltárt eltéréseket tükrözni kell a számlákban.

Túl többlet jövedelem esetén azt az ellenőrzés napjáig piaci értéken kell aktiválni. A számviteli folyamatban lévő munkát a 20–29. Számlán kell elszámolni. A számla terhére nyilvántartott összeg, amelyen a többlet kimutatásra került: Dt "Kiegészítő gyártás" CT "Egyéb jövedelem".

A folyamatban lévő munka hiányát vagy károsodását a termelési költségek elszámolására szolgáló számlák jóváírásában mutatják be. Ugyanakkor a könyvelési tételek így néznek ki: Dt “Hiányosságok” Kt “Termelés kiszolgálása”, Dt “Értékkárosodások veszteségei” Kt “Fő termelés”. Ha a feltárt hiány nem haladja meg a természetes veszteség mértékét, akkor ennek összegét a forgalmazási költségekhez kell hozzárendelni: Dt “Fő termelés” Kt “Hiány”. Az ilyen leírás a számviteli politika által javasolt számítás alapján történik.

A hiányt tükrözik a megállapított szabványok felett

Számviteli politika a vállalkozás megállapít bizonyos szabványokat, ideértve az ingatlanvesztés egy részét elfogadhatónak is. Azokban az esetekben, amikor a hiány a folyamatban lévő munka károsodása miatt merül fel, két lehetőség van az eredmények elszámolására:

- Ha az elkövetõket azonosítják, akkor a költségükre állítsák vissza a hiányt. A könyvelési tételek a következők: Dt “Kár kiszámítása”, CT “Hiány”, Dt “Kár kiszámítása” Kt “Vagyoni kár”.

- Ha a bíróság megtagadta a károsultak behajtását a bűnös személyektől, vagy azokat nem állapították meg, akkor a hiányt pénzügyi eredményként kell leírni: Dt “Egyéb költségek” Kt “Hiány”.

- ha anyagi károk vészhelyzet vagy vis maior miatt történt, a veszteségek tükröződésének sorrendje hasonló a (2) bekezdéshez.

A normát meghaladó hiányok a leltárbizottságot kötelezik belső vizsgálat elvégzésére az elkövetők azonosítása érdekében.

A könyvelés folyamatban lévő munkája különleges helyet foglal el a vállalkozás eszközeiben. Ez már nem nyersanyag, hanem nem is késztermék. A mennyiség ellenőrzése ugyanolyan fontos, mint bármely más tulajdonság esetében. Annak érdekében, hogy ellenőrizze az elsődleges dokumentumok adatait a folyamatban lévő munkák tényleges rendelkezésre állásával, készítsen leltárokat, amelyek eredményeként szükség esetén módosítják a mutatókat.