A számviteli politika egy dokumentált szabálykészlet, amely az egyedi vállalkozás könyvelését szabályozza. A számviteli politikáról szóló rendelet rendelkezései általánosan elfogadott számviteli elveken alapulnak. Ezek az ajánlások kötelező érvényűek.

Előfordulási előzmények

Az orosz könyvelő először találkozott a „számviteli politika” fogalmával a múlt század 90-es évek elején. A dokumentum jellemzőit az „Orosz Föderáció számviteléről és pénzügyi beszámolásáról” szóló rendelet rögzítette. A gyakorlatban azonban a széles körű alkalmazás nem kezdődött el azonnal. Manapság egyetlen szervezet sem fejeződik be egyedi számviteli szabályok létrehozása és betartása nélkül.

Számviteli politika kerete

Bármely szabálykészletet nem lehet indokolatlanul létrehozni. A dokumentum kidolgozása és jóváhagyása során a főkönyvelőnek és a vállalati vezetésnek figyelembe kell vennie a következő kritériumokat, amelyektől a számviteli politika lényege közvetlenül függ:

- A társaság státusza, tulajdonosi formája, tevékenységi típusa és típusa.

- Jelenlegi és hosszú távú fejlesztési terv.

- A pénzügyi tevékenységek jellemzői az ipartól függően.

- Az alkalmazottak szakképesítése.

- A gazdasági helyzet a társaságban.

A szervezet számviteli politikáját az általánosan elfogadott számviteli szabályok alapján alakítják ki. számvitel a vállalkozás sajátos helyzetén alapul.

Milyen kérdéseket kell lefednie a számviteli politikákban?

A vállalkozás könyvelését szabályozó jóváhagyott dokumentumnak nemcsak meg kell felelnie a megállapított állami szabványoknak, hanem a számviteli folyamat minden szempontjának is. A számvitel háromféle jellemzője létezik: módszertani, szervezeti és technikai.

A módszertan megértése magában foglalja a számviteli folyamatban alkalmazott technikák leírását, amelyeket jogilag bemutatnak a társaságnak a választáshoz. Például minden jogi személynek joga van önállóan meghatározni az értékcsökkenés kiszámításának módszerét. Nagyon sok olyan kérdés van, amelyekben az egyik szervezet könyvelése jelentősen eltérhet a másiktól. Az értékcsökkenésen kívül ide tartoznak:

- módszerek a kapott eszköz OS vagy IBE besorolására;

- operációs rendszer javításának finanszírozása;

- módszerek az IBE és más értékes tulajdonságok értékelésére;

- a kibocsátás elszámolása, beszerzés és értékek megszerzése;

- az árbevétel elismerése;

- ingatlanszámviteli csoportok, tartalékok, speciális alapok létrehozása.

A számviteli politikákról szóló rendelet tartalmazza a tanítási technikák részletes leírását. egy adott cég könyvelése. A könyvelő feladata a vezetés által meghatározott követelmények betartása.

A számviteli politikák műszaki és szervezeti szempontjai

A műszaki szempontok tükrözik a biztosított módszerek gyakorlati alkalmazását, azaz bizonyos számlák, dokumentumok és más dolgok használatát szabályozzák. Ide tartoznak:

- jóváhagyott számlák;

- a számviteli nyilvántartások formái;

- adatfeldolgozási technikák;

- Kimutatások összeállítása;

- a belső gyártási szféra ellenőrzése;

- a leltár rendje és feltételei.

A számvitel számviteli politikájának szervezeti aspektusa a számvitel jelentőségének a vállalkozás tevékenységeiben, a pénzügyi rendszer más szervezeti egységeivel való kapcsolatának leírása formájában történik.

Szabályozási keret

A következő dokumentumok használhatók olyan dokumentumokként, amelyeken bármely vállalkozás könyvelése alapul:

- „A könyvelésről és a pénzügyi beszámolókról az Orosz Föderációban” rendelet.

- Útmutatások az Orosz Föderáció számlavezetési mintájának alkalmazásáról.

- Az Orosz Föderáció Pénzügyminisztériuma rendelete „A vállalkozás számviteli politikájáról”.

- A költségekről és azok összetételéről szóló rendelet.

- Határozat az OPF gyorsított értékcsökkenéséről és átértékeléséről.

- Költségi ajánlások egy adott iparág számára.

A számviteli politikákkal kapcsolatos dokumentumok összeállításának folyamata

Az alapítók által jóváhagyott vállalkozás számviteli politikáját megrendelés, megrendelés, rendelet, munkaköri leírás formájában kell dokumentálni. A számviteli politika elkészítésében nagy szerepet játszik az alapdokumentumok, amelyek megalapozzák a számvitelt az üzleti vállalkozás típusa szerint.

Jóváhagyják az éves számviteli politikát, amelynek során csak a vállalkozás szempontjából kritikus esetekben lehet változtatni: felszámolás, átalakítás vagy átszervezés. Ennek oka lehet a számviteli és pénzügyi számviteli követelmények megváltozása állami szinten.

Az újonnan alapított vállalkozásoknak 90 napon belül jóvá kell hagyniuk a számviteli politikát. A visszaszámlálás attól a pillanattól indul, amikor törvényes jogokat szerez, vagy regisztrál a kormányhivatalokban.

A számviteli politika tartalmának változása

Ha a változtatások szükségessége nem olyan súlyos okokból származik, mint például átszervezés vagy felszámolás, a társaságnak joga van a dokumentum szerkesztésére az új beszámolási évre. A változások a dokumentum közzétételét követő év január 1-jén lépnek hatályba. Emlékeztetni kell arra, hogy egy új számviteli politika elkészítését az éves pénzügyi kimutatásokban magyarázó megjegyzés formájában kell tükrözni.

Bármely változást indokolni kell, mivel a számviteli politikákra vonatkozó rend közvetlenül érinti a vállalkozás gazdasági tevékenységét. Különösen fontos alaposan ellenőrizni azokat a módszertani változtatásokat, amelyek közvetlenül befolyásolhatják a pénzügyi eredményt.

A pénzügyi kimutatásban tükrözött számviteli politikák

A vállalkozás számviteli politikájának mintáját közzé kell tenni. A munkavállalóknak ismerniük kell azokat a követelményeket, amelyek közvetlenül érintik feladataik ellátását. A számviteli politikák említésének szükségessége a pénzügyi kimutatások elkészítésekor merül fel. De nem szükséges a teljes dokumentum tartalmát nyilvánosságra hozni: elegendő a fő pontok tükrözése.

Két módszer szerint a társaság az éves jelentésben tükrözi a számviteli politikát: a szabályoktól való eltérések jelzése vagy az egyes tételek leírása. Az első lehetőség feltételezi a bevezetett számviteli módszerek legteljesebb jellemzését. Ugyanakkor leírják az állam által létrehozott vagy önállóan alkalmazott módszereket.

Ha a társaság pénzügyi tevékenységeket szigorúan az állam által elfogadott keretek között végez, akkor a számviteli politikát csak akkor jellemzik, amikor az általános szabályoktól való eltéréseket figyelik meg. Más körülmények között elegendő annak feltüntetése, hogy a társaság teljes mértékben megfelel az állam könyvelési ajánlásainak.

Az adószámvitel tükröződése

A vállalkozás adószámláját szigorúan az Orosz Föderáció adótörvényeinek cikkeivel összhangban kell elvégezni. A számviteli politika azon szakaszában, amely az adószámviteli eljárást tükrözi, be kell vonni azokat a tételeket, amelyek leírják:

- az adószámviteli adatok tükrözési eljárása;

- az adószámvitel vezetéséért és szervezéséért felelős személyek létrehozása;

- a felelős személy részére átadott dokumentumok feltételei és összetétele;

- a számviteli adónyilvántartások típusai.

Az adószámviteli politikát a vállalkozás adóalapja, az állami költségvetésbe történő kötelező befizetések listája és a munkafolyamat-szabályok alapján kell kialakítani.

A vállalkozás irányításától függetlenül a számviteli politikának tükröznie kell az adótörvény követelményeit. A vállalkozás költségei és jövedelme, azok kialakulásának eljárása, az adóköteles részvények meghatározása az adószámvitel alapja, amelyet nem lehet sem törölni, sem teljesen megváltoztatni.

Az adószámviteli politika változásai 2016-ban

2015-ben az Orosz Föderáció adórendszere olyan változásokon ment keresztül, amelyek 2016 elejétől lépnek hatályba.Néhány módosítás a vállalkozások működését érinti. A 2016. évi számviteli politika összeállításakor figyelembe kell venni az adótörvény következő követelményeit:

- az ingatlan, amelyen értékcsökkenést számítanak fel, több mint 100 ezer rubelt meghaladó értékű anyagi értéknek minősül;

- azon vállalkozások esetében, amelyek 10–15 millió rubel összegű jövedelemadót fizetnek, növekszik a negyedéves értékesítésből származó jövedelem összegének korlátja;

- Az egyszerűsített adórendszert törölték azon szervezetek számára, amelyek bevétele meghaladja a 79 millió 740 ezer rubelt.

Számviteli politika: cikkek és jellemzőik

A könyvelés végrehajtására vonatkozó eljárást megállapító dokumentum 5 részből áll:

- általános információk a számvitel szervezeti részéről;

- az állóeszközök és az immateriális javak elszámolásának módszerei;

- készletek könyvelése;

- tartalékképzési eljárás;

- az egyéb bevételek és ráfordítások elszámolása.

Az általános információk bármilyen formában kitölthetők, de ezeknek feltétlenül tartalmazniuk kell a társasággal, a felelős személyekkel, a szokásos vagy munkaviteli terv alkalmazására, valamint a könyvelés szervezésére vonatkozó információkat.

Az állóeszközök és immateriális javak számviteli módszereinek tükrözése

OS elszámolási eljárás és immateriális javak szabályozza a vállalkozás számviteli politikáját. Az alábbiakban bemutatunk egy példát e szakasz kitöltésére:

OS könyvelés

- számítás értékcsökkenési módszer - lineáris / halmozódó / csökkenő egyenleg / termelés.

- Az állóeszközöknek tulajdonítható ingatlan minimális értéke 100 ezer rubel.

- A minimálisnál alacsonyabb értékű eszközök feletti ellenőrzés - mérlegen kívüli számla 013.1 / analitikus számviteli nyilvántartások.

- A tárgyi eszközök éves átértékelése - megtörtént / nem történt.

- Analitikus számviteli dokumentum - készletkártya / készletkönyv.

- A készletkártyákat n évig őrizze meg.

Immateriális javak

- A csökkentett egyenleg értékcsökkenésének elhatárolása - lineáris / termelési módszerrel -.

- Az immateriális javak jelenlétének mérlegelése a mérlegben - tükrözi / nem tükrözi.

- A tárgyévi hasznos élettartam és értékcsökkenési módszer megváltozott / nem változik.

A készletek és tartalékok számviteli politikájának jellemzői

Számviteli eljárás leltár tükrözi a vállalkozás számviteli politikáját. Példaként egy mintát (Oroszország) állítunk össze, amely összeállítja az MPZ elszámolásának jellemzőit:

A vállalkozások számviteli politikája a készletek elszámolását az alábbi szabályok szerint szabályozza:

1. Értékelje:

- anyagok - a tényleges / számviteli áron;

- késztermékek - a tényleges / normatív szerint sc. 40 / normatív, sc. 40 ár;

- áruk - a vétel / eladás értékén.

(2) Az áruk értékesítésének szállítási és beszerzési költségeit bele kell foglalni a költség / eladási tételekbe.

3. Írja le az MPZ-t a raktárból az átlagos költség / költség mellett egységek / módszer FIFO / módszer LIFO.

4. Az érték kialakítása teljes / csökkentett költséggel.

A tartalékok létrehozására vonatkozó szakaszban a jövőbeni kiadások összegét költségtételek mutatják, valamint a kétes kötelezettségekre tartalékok létrehozásának szükségességét, valamint az állóeszközök és az immateriális javak költségeinek csökkentését.

Példa a vállalkozás számviteli politikájának tartalmára

Vegyük fontolóra a módszer módszerének leírásával kapcsolatos dokumentáció feldolgozásának egyik lehetőségét. elszámolás.

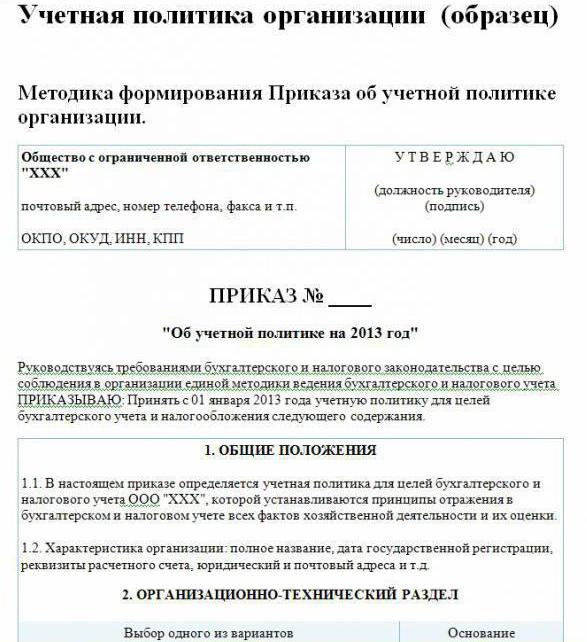

A vállalkozás számviteli politikája (minta):

Látogassa meg az LLP-t

Str. Építők, 48

telefon 8 (3812) 234949

fax 8 (3812) 234853

23. rend

„A 2016. évi számviteli politikáról”

Az Orosz Föderáció jogszabályai szerint az egységes számviteli és adószámviteli rendszer betartása érdekében

RENDELÉSEK:

2016.01.01-től hagyja jóvá a társaság számviteli politikáját számviteli célok adott tartalom:

Szervezeti és műszaki szempontok

1.1. A számvitel könyvelő.

1.2. A számvitel központosításának szintje centralizált.

1.3. A számvitel szervezeti felépítése lineáris.

1.4. A vállalkozás által önállóan kidolgozott és az utasítás mellékleteiben bemutatott elsődleges dokumentumok formái.

1.5. Azok a személyek, akik jogosultak az aláírásra az elsődleges dokumentációban, fel vannak sorolva a végzés mellékletében.

1.6.A könyvelési forma automatizált.

1.7. A társaság az Orosz Föderáció szokásos számlakivonatait használja.

1.8. A leltár lebonyolításának módját, a bizottság összetételét a rendelet melléklete hagyja jóvá.

Módszertani szempontok

2.1. Az állóeszközök és az immateriális javak értékcsökkenését lineáris alapon kell kiszámítani.

2.2. Állítsa be az operációs rendszer minimális költségét 100 ezer rubel összegben.

2.3. Az MPZ részeként a 82 ezer rubelt meg nem haladó eszközöket könyvelni kell.

2.4. Az immateriális javak értékcsökkenési levonásainak összegét a 05. számlán kell tükrözni.

2.5. Ne értékelje újra az operációs rendszert.

2.6. Vegye figyelembe az anyagi értékeket a 15, 16 számlák használata nélkül.

2.7. Az MPZ-t átlagos költséggel kell termelni.

2.8. A szállítási és beszerzési költségeket bele kell foglalni a tényleges költségekbe.

2.9. A vásárolt áruk tényleges költségen történő értékelése.

210. A output elszámolását a 40. számlával kell elvégezni.

2.11. A jövőbeni kiadásokra nem képződnek tartalékok.

Az ebben a dokumentumban nem szereplő módszereket az Orosz Föderáció Pénzügyminisztériumának a számvitelről és a pénzügyi beszámolásról szóló rendeletével összhangban kell alkalmazni.

Savochkin P. B. aláírása

A számviteli politika adott példáján csak a számvitel megszervezésének módszertanának főbb pontjai szerepelnek. elszámolás. A társaság nagyrészt általánosan elfogadott szabályokon alapul.