Az alvállalkozás egy számviteli kifejezés. Lényege, hogy a vállalkozó átveszi a megrendelő anyagának őrizetét, vállalja, hogy előállítja belőlük termékeket és fizetést kap. Részletesebben mérlegelje, hogyan történik az autópályadíjak elszámolása a vállalkozásnál.

Jogi szabályozás

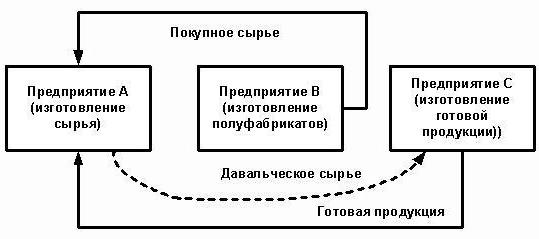

Az a szervezet, amely megbízást ad az áruk gyártására a megrendelő által szállított alapanyagokból, az ügyfél, a gyártó pedig a vállalkozó. Ezeket az ügyleteket a 2. cikk szabályozza. Az Orosz Föderáció Ptk. 713, 714. A jogszabály előírja, hogy a munkát a vállalkozó anyagaiból, erőiből és felszereléséből kell elvégezni. Ha az ügyfél utasítja a termékek előállítását saját nyersanyagokból, akkor az ilyen tranzakciókra az Általános Szabályzatban leírt általános szabályok vonatkoznak. 37.

A vállalkozó köteles az anyagot gazdaságosan felhasználni, és a munka befejezésekor jelentést kell benyújtania, a többi alapanyagot visszaadnia, vagy annak költségén csökkentenie a munka költségeit. Ha egy tevékenység eredményeként olyan késztermékeket bocsátottak forgalomba, amelyek további felhasználásra alkalmatlanná teszik őket, és ezek előfordulásának okai az alacsony minőségű anyagok szállításával kapcsolatosak, a vállalkozó kérheti a korábban elvégzett munkák kifizetését.

Art. A 714. sz. Előírja a vállalkozó felelősségét a szállított anyagok és egyéb javak megóvásának elmulasztása miatt. A művek útdíjszedési anyagokból történő árának kiszámítását az 5. cikk ismerteti. 709, 711, 720. A polgári törvénykönyv fenti normáitól meg lehet különböztetni a műveletek alábbi jellemzőit:

- a vevő által szállított anyagok, valamint az ezekből készült termékek a vevő tulajdonát képezik;

- a vállalkozó felel az alapanyagokért azok átvételétől kezdve, a gyártási folyamat során és az áruk kiadásáig;

- az átruházott alapanyagok költsége nem szerepel a szerződés árában.

Adózási árnyalatok

Az autópályadíjból származó termékek gyártásával kapcsolatos műveletek során a termékek tulajdonjogát nem ruházják át. Ezért adóügyi szempontból az ilyen ügyleteket munkának kell besorolni. Az Art. Az Orosz Föderáció adótörvényének 38. pontjában magyarázat található az ilyen műveletekre: a munka olyan tevékenység, amelynek kézzelfogható eredményei vannak, és felhasználható a szervezet igényeinek kielégítésére. A termékekre elfogadási igazolást állítanak ki. A nyersanyagoknak az ügyfél általi feldolgozására történő átruházását, valamint az áruk átvételét a tulajdonjog átruházása nélkül hajtják végre. Ezért az ilyen ügyletekre nem vonatkozik HÉA és atomerőmű (jövedelemadó).

Alvállalkozás: Dokumentumok

A művelet minden árnyalata legyen a szerződésben rögzítve. Különösen:

- az átadott anyagok pontos neve és leírása, mennyisége, minősége és költsége;

- az anyagok átadására és a feldolgozott termék elfogadására vonatkozó eljárás;

- nyersanyag-fogyasztás mértéke;

- fizetési feltételek;

- technológiai veszteségek (hulladék) jelenléte, azok elszámolásának módja;

- egyéb feltételek.

A visszavonhatatlan termelési hulladék megegyezik az anyagköltségekkel. Mindegyiket dokumentálni kell. Leírásuk alapja a szerződésben feltüntetett fogyasztás mértéke.

Anyagok kiállításakor számlát állítanak ki M-15 formátumban. Jelzi azokat az alapanyagokat, amelyeket útdíjszedési feltételekkel továbbítanak. Helytelen papírmunka esetén az adóellenőrzés ingyenesnek tekintheti az átutalást, és további HÉA-t számíthat fel. A munka elvégzése után az ügyfélnek a vállalkozótól meg kell kapnia:

- jelentés a felhasznált anyagokról és hulladékokról;

- a munka elfogadásának okirata.

A szervezet önállóan dolgozza ki a dokumentumok formáit.A felhasznált anyag mennyiségének meg kell felelnie a számításnak. Ugyanazon dokumentum alapján a könyvelés nyilvántartja az alapanyagok leírását.

A vállalkozó által végzett ügyletek elszámolása

Vizsgáljuk meg részletesebben, hogyan jeleníti meg a vállalkozó az 1C-ben az ügyleteket. Az alvállalkozók nyersanyagait a 003 „Feldolgozás alatt álló anyagok” és 002 „Anyagok és leraktár tárolására szolgáló anyagok” számlán kell kimutatni az egyenlegben. Az analitikus elszámolást az autópályadíj-létesítmények, a nevek, a mennyiség, a tárolási és a feldolgozási helyek végzik. A feldolgozásra átruházott alapanyagokat az M-15-es fuvarlevél és egy átvételi rendelés raktárában kell elszámolni, amely tartalmazza az autópályadíj feltételeit.

A termelési költségeket a vállalkozó a „Termelés” 20 számlán veszi nyilvántartásba. Ha a feldolgozó egyidejűleg gyártja saját termékeit, akkor külön nyilvántartást kell vezetnie. A hulladékot ingyenesen megkapott ingatlanként jelenik meg a mérlegben. A nem működő jövedelem részét képezik (az Orosz Föderáció adótörvényének 250. cikke), miután aláírták az alapanyagok átvételét és átadását. Ezeket a vezérlőegységen jelenik meg a CT98 „Halasztott jövedelem” ponton, majd a 91-es számlán „Egyéb jövedelem” terhelik. Mivel a jövedelem az OU-ban korábban keletkezik, mint az OU-ban, ott van halasztott adó eszköz.

Processzor kiküldetések

A nagyobb érthetőség érdekében a blokk anyagát a táblázatba helyezzük.

| működés | DT | CT |

| Nyert nyersanyagok | 003-1 | |

| Leírt anyagok | 003-2 | 003-1 |

| Tükrözött gyártási költségek | 20 | 02 (70, 10) |

| A raktárban elfogadott termékek | 002 | 003-2 |

| Nyújtott munkát az ügyfélnek | 62 | 90-1 |

| Adó tükröződik | 90-3 | 68 |

| Költségszámítás | 90-2 | 20 |

| Átadott termékek | 002 | |

| Áthelyezett maradékok | 003-1 | |

| Tőkésített hulladék | 10 | 98 |

| Tükröződött | 09 | 68 |

| A egyenlegek végrehajtása (leírása) | 98 | 91-1 |

| Visszafizetés | 68 | 09 |

| Tükrözött pénzügyi eredmény | 90-9 | 99 |

| Adó tükröződik | 99 | 68-4 |

példa

Az építőipari vállalkozás 100 ezer rubel összegben kapott alvállalkozói anyagokat az ügyféltől. és áruk előállításához használja őket. A munka egyeztetett költsége 35,4 ezer rubel. (ÁFA 18% - 5,4 ezer rubel). Az alapanyagok elfogadását az M-4 számú megrendeléssel hajtják végre, az úthasználati feltételekre vonatkozó megjegyzésvel.

A processzor által végzett műveletek elszámolása a processzor által

Nézzük meg újra az asztalt:

| DT | CT | Összeg, ezer rubel | működés |

| 003 | 100 | Az autópályadíj költségeit tükrözi | |

| 20 | 70-69 | 20 | A feldolgozási költségeket tartalmazza |

| 62 | 90-1 | 35,4 | A feldolgozás költségeit tükrözi |

| 90-2 | 68-2 | 5,4 | Adót tartalmaz |

| 90-2 | 20 | 20 | A költségek leírása |

| 51 | 62 | 35,4 | Az ügyféltől történő fizetést figyelembe vesszük |

| 003 | 100 | Anyagköltségek leírása az áruk ügyfelek részére történő átruházása során |

A tranzakciók feldolgozása a processzorral a 003 számlán történik, kettős bejegyzés nélkül. Ha hulladék keletkezik a feldolgozás során, azt vagy visszatérítik a vevőnek, vagy a vállalkozó megtartja. A második esetben a KT003-on bejegyzés történik az anyagköltségek összegére vonatkozóan, elfogadással a „10” főszámlán történő elszámoláshoz. Ezután a hulladékot piaci áron írják le: KT10-6 DT98-2.

Ügyfélszámvitel

A késztermékek a vevőhöz tartoznak. Jelentésben megérkezik a 43-as számlára, és számlát készít az MX-18 számú űrlapon. Az átadott alapanyagok a vevő tulajdona. Ezért ezeket a tranzakciókat megjeleníti a 10-7 alszámlán. Az áruk költségszerkezetében figyelembe veszik az alapanyagok és a feldolgozási munkák költségeit. Ezen felül szállítási, utazási költségek, közvetítői szolgáltatások, általános költségek.

A feldolgozási megállapodás a következő fizetési lehetőségeket határozhatja meg: pénz, anyagok, áruk, kombinált fizetési módok. Ha a szolgáltatást természetben fizetik, a szerződés vegyes jellegű, a dalszövegek kötelesek visszatéríteni a HÉA összegét. Ha a vállalkozónak hulladéka maradt, akkor a megrendelőnek és a vezérlő egységnek tükröznie kell az értékeknek az eladásokkal egyenértékű és HÉA-val felszámított díjmentes átruházásának műveletét.

Nyersanyagok alvállalkozásba adása: kiküldések a daltse vezérlőegységében

Nézzük az asztalra:

| működés | DT | CT |

| Anyagok átadása a feldolgozáshoz | 10-7 | 10-1 |

| Leírt anyagok a háziorvoson | 20 | 10-7 |

| A visszatérítés visszatükröződött | 10-1 | |

| Feldolgozási költség elszámolás | 20 | 60 |

| ÁFA tükröződik | 19 | |

| Adólevonásra elfogadott | 68 | 19 |

| Hulladék tartalmazza | 10-12 | 20 |

| Gyártott áruk elfogadása | 43 | |

| Az árukat a szolgáltatásért fizetették át | 62 | 90-1 |

| Felhalmozott adó | 90-3 | 68 |

| Áfa szerepel | 60 | 51 |

| Ellentételezési követelmények | 62 |

A könyvelést a könyvelésben a műveletek jellegétől függően végzik.

Anyagok finomítása

Az ügyfél továbbítja a nyersanyagokat annak érdekében, hogy olyan állapotba kerüljön, amelyben felhasználható termelési tevékenységekben. A processzor ebben az esetben nem termékeket, hanem módosított anyagokat visszaküld a vállalkozónak. Vevőik a 10-es számlán vannak, és a vállalkozó munkájának költségei miatt növelik költségeiket.

példa

Egy bútorgyár 354 ezer rubel értékű fát vásárolt. (HÉA 54 ezer rubel). A berendezés meghibásodása után a gyár megállapodást írt alá egy famegmunkáló céggel. A gyár deszkák gyártását rendelte el, amelyeket szekrények gyártására használtak. A munkáért 118 ezer rubelt kell fizetnie.

| DT | CT | Összeg, ezer rubel | működés |

| 60 | 51 | 354 | Fizetés az erdőért |

| 10-1 | 60

60 |

300 | Erdő elfogadva |

| 19 | 54 | Kiemelt adó | |

| 68 | 19 | 54 | ÁFA elszámolás |

| 10-7 | 10-1 | 300 | Beküldött anyagok felülvizsgálatra |

| 10-1 | 10-7 | Táblák érkeztek | |

| 60 | 100 | A finomítás költségeit hozzá kell osztani a táblák költségeihez | |

| 19 | 18 | Kiemelt adó | |

| 60 | 51 | 118 | Átvittük egy processzorra |

Azoknak a tábláknak a könyv szerinti értéke, amelyeken azokat gyártják, 300 + 100 = 400 rubel.

Anyagszállítás és termékkibocsátás

Ez a szokásos rendszer. Az ügyfél továbbítja a nyersanyagokat, és termékeket kap, amelyeket később eladnak. Az anyagköltségeket az áruk átvételekor a termelésre írják le. A feldolgozási munkákat szintén beleszámítják a termelési költségekbe, és ezeket figyelembe veszik a költségek meghatározásakor.

példa

Az LLC 472 ezer rubel értékben vásárolt szövetet. (ÁFA 72 ezer rubelt), és átvette egy másik szervezetnek kabát szabására. A munka költsége 236 ezer rubel. áfával.

| DT | CT | Összeg, ezer rubel | működés |

| 10-1 | 60 | 472 | Szövet elszámolásra elfogadva |

| 19 | 60 | 72 | Áfa kiosztva |

| 60 | 51 | 472 | Fizetés a szállítónak |

| 68 | 19 | 72 | HÉA levonva |

| 10-7 | 10-1 | 400 | A feldolgozáshoz benyújtott anyagok |

| 20 | 10-7 | 400 | Töltött anyagok |

| 20 | 60 | 200 | Felszámított feldolgozási költségek |

| 19 | 60 | 36 | Áfa kiosztva |

| 60 | 51 | 236 | Nyersanyagok fizetett feldolgozása |

| 68 | 19 | 36 | Adó levonva |

| 43 | 20 | 600 | Elfogadott késztermékek (400 + 200) |

A termelési költség magában foglalja az anyagok és a feldolgozás költségeit. A példában szereplő számítások egyszerűsítése érdekében a szervezetnek nem voltak más termelési költségei. A gyakorlatban a termék költségei tartalmazhatják a szállítási, utazási költségeket, a közvetítői szolgáltatásokat, az általános gyártási költségek egy részét.

Áruk átruházása és egyéb termékek átvétele

A finomító átadásra kerül feldolgozásra, amelyet a vevőnél a 43 számlán nyilvántartásba vesznek. A feldolgozási tranzakció eredménye szintén a termék, de más állapotban van. Ilyen sémát gyakran használnak, ha olajfinomítás. A fekete arany olajtermelő szervezetek számára készült termék. A 43-1. Számú, "Termelési költség" számlán szerepel. Az anyagok feldolgozásra történő átadásakor megnyílik a 43-2-es számú „GP feldolgozás alatt” számla. A kapott termékeket a 43-3 "GP feldolgozás után" számlán visszaküldik az ügyfélnek.

példa

A szervezet jutalék alapján továbbítja az olajat finomításra. A gyártás költsége 1 millió rubel. A munkák becslése 472 ezer rubel. áfával. A feldolgozás eredményeként kétféle terméket állítottak elő 30% és 70% olajtartalommal. Az áruk előállításával kapcsolatos egyéb költségek 200 ezer rubelt tettek ki.

A BU-ban végzett műveletek elszámolásához alszámlákat kell használni:

- 43-1. "Az előállítás költsége";

- 43-2 "GP feldolgozásra";

- 43-3 "GP feldolgozás után."

| tartozás | hitel | Összeg, ezer rubel | működés |

| 43-2 | 43-1 | 1000 | Az olaj finomításra került |

| 43-3 | 43-2 | 300 | 1. számú termék elfogadva (1000 x 30%) |

| 700 | A 2. sz. Termék regisztrációja elfogadva (1000 x 70%) | ||

| 60 | 51 | 472 | Fizetett feldolgozás |

| 20 | 60 | 400 | A költségeket tartalmazza |

| 19 | 72 | Kiemelt adó | |

| 68 | 19 | 72 | Adó levonva |

| 43-3 | 20 | 120

280 |

A feldolgozás költségeit bele kell foglalni a termelési költségekbe:

1. termékszám (400 x 0,3); 2. termékszám (400 x 0,7). |

| 60

140 |

Az egyéb költségek egy részét a főköltség tartalmazza:

1. termékszám (400 x 0,3); 2. termékszám (400 x 0,7). |

A feldolgozás utáni termelés teljes költsége:

1. szám: 300 + 120 + 60 = 480 ezer rubel .;

2. szám: 700 + 280 + 140 = 1120 ezer rubel.

Előnyök és hátrányok

A vállalkozó számára előnyös, ha az alapanyagok beszedésekor árut állít elő.Ha sok megrendelés van, de nincs elég saját termelési kapacitás, akkor a megrendelések egy részét átadhatja harmadik fél vállalkozásának. A kiskereskedelmi szervezetek gyakran vállalkozók szolgáltatásait használják áruk vállalati konténerekbe csomagolására.

A feldolgozó nem viseli a megvalósítás költségeit, nincs annak a kockázata, hogy a gyártott áruk nem lesznek igények. A feldolgozást a vevői anyagok rovására végezzük. A gyártó felel a biztonságáért és köteles:

- figyelmeztesse az ügyfelet az anyag alkalmatlanságára és rossz minőségére;

- jelentést kell benyújtania a felhasznált alapanyagokról, és vissza kell adnia az egyenleget.

árnyalat

A 003 számlát kifejezetten a nyersanyag-útdíjak elszámolására különítették el, e szabály megsértése miatt 5 ezer rubelt szabtak ki bírsággal. Ha azonban a szerződés nem tünteti fel az átadott anyagok költségét, akkor nem indokolt az ügyletet gazdasági szempontból elszámolni. A nyersanyagok költsége nem vesz részt az eszköz, kötelezettség kialakításában, nem jövedelem vagy ráfordítás. Ezért a 003-as számlán való visszatükrözés nem adóellenes.

Ha a feldolgozó az atomerőmű és az ÁFA fizetője egységes alapon, és anyagokat fogad, akkor a nyersanyagokat a mérlegen kívüli számlán kell elszámolni. Azt sem vonja le az adót, különösen mivel az eladó nem az adó átadásakor számlát állít ki, hanem áfa nélkül számlát készít.

Az alapanyagok beszedésekor előállított áruk értékesítésekor az adó kiszámításának alapját a feldolgozás, az áfa nélküli átalakítás költségeként kell meghatározni. A vállalkozás elfogadásakor a vállalkozó számlát állít ki. A munkák költségeire 18% -os HÉA vonatkozik, mivel a tárgy a munka, nem pedig az áruk eladása.

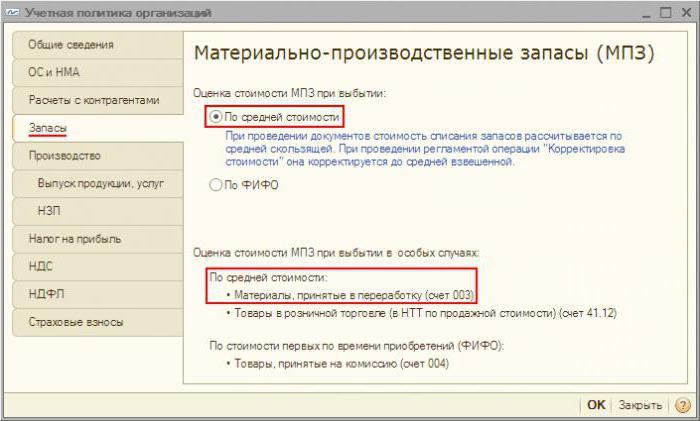

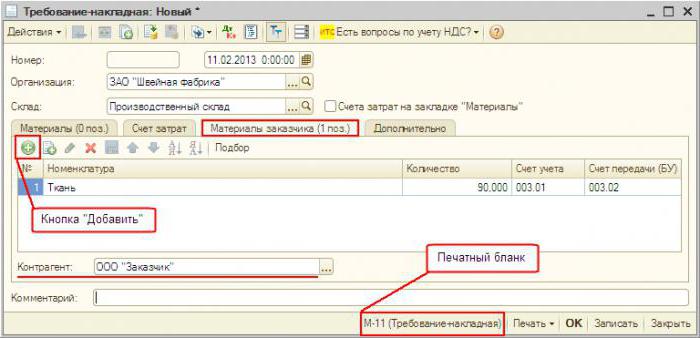

Könyvelés az "1C: Számvitel" alatt

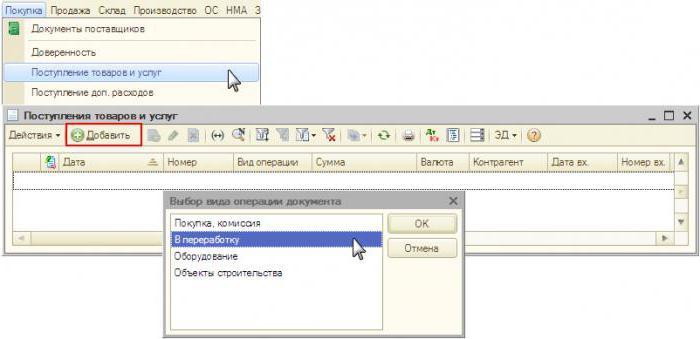

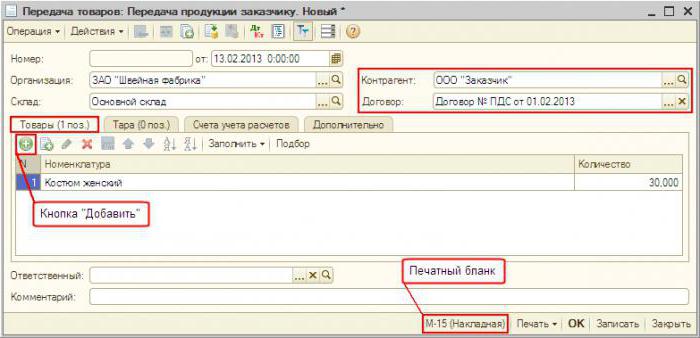

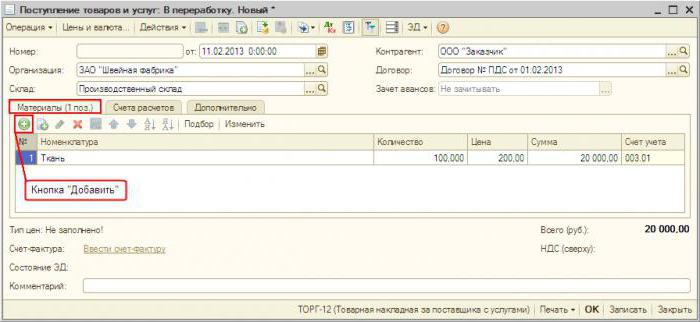

Az autópályadíjak elszámolása a programban gyakorlatilag nem különbözik a szokástól. Az anyagok átvételét a „Beszerzés” menü „Áruk és szolgáltatások átvétele” dokumentálja. Művelet típusa - “A feldolgozáshoz”. Maga a dokumentumban ki kell választania az anyagokat és meg kell határoznia mérlegen kívüli számla. Ezenkívül a "Követelmény-fuvarlevél" nyersanyagok kerülnek feldolgozásra. A folyamat befejezése után létrejön egy „Termelési jelentés”. Ez jelzi a gyártott áruk számát és költségét. A "Átvitel a feldolgozásból" termékeket egy adott raktárba továbbítják. A „Számlakövetelmény” alapján létrejön a „Feldolgozási szolgáltatások eladása”. Ezután e dokumentum szerint létrejön egy „számla”. A hulladék visszatérítését az „áruk visszaküldése a szállítónak” végrehajtja.